7月30日,国际能源署(IEA)发布《电力年中更新报告》表示,尽管面临着持续的经济压力,但全球电力需求预计仍将以十多年来最快的持续速度之一得到增长,全球工业、家电、空调、数据中心、电动汽车等行业对用电需求的额外增加部分,可由可再生能源、天然气和核能来满足。

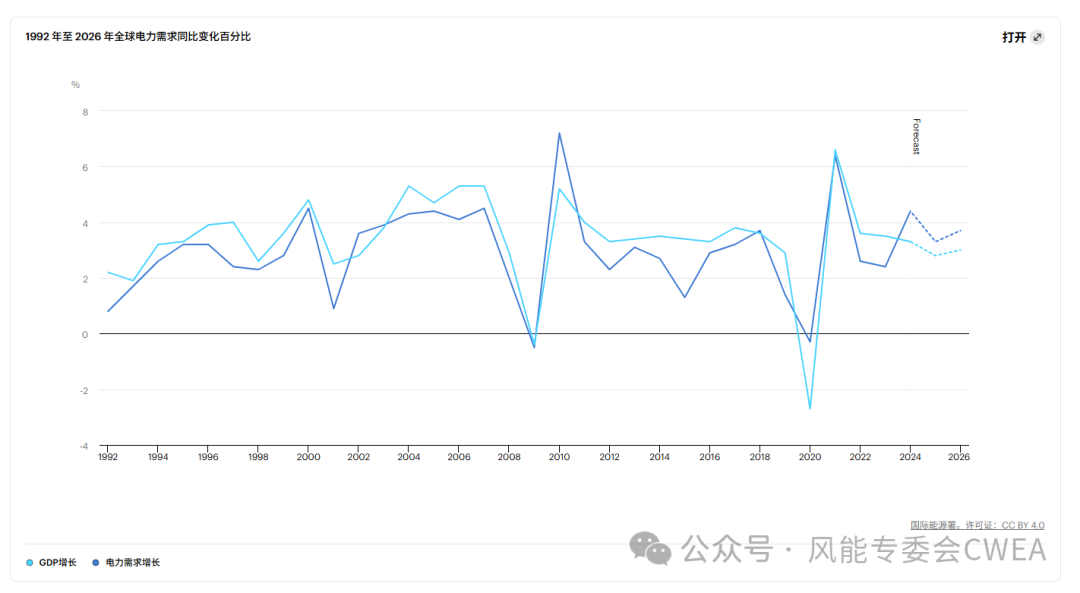

IEA在《电力年中更新报告》中表示,2025年电力需求预计将增长3.3%,2026年将增长3.7%,是同期能源总需求增速的两倍多 。更新报告强调,工厂和家用电器的电力需求、建筑物空调制冷、数据中心运营、电动汽车的运行等,都将需要日益增长的电力来满足。虽然今明两年全球电力需求增长的最新预测相较于2024年的4.4%的增幅数据有所放缓,但仍远高于2015-2023年平均2.6%的增长水平。

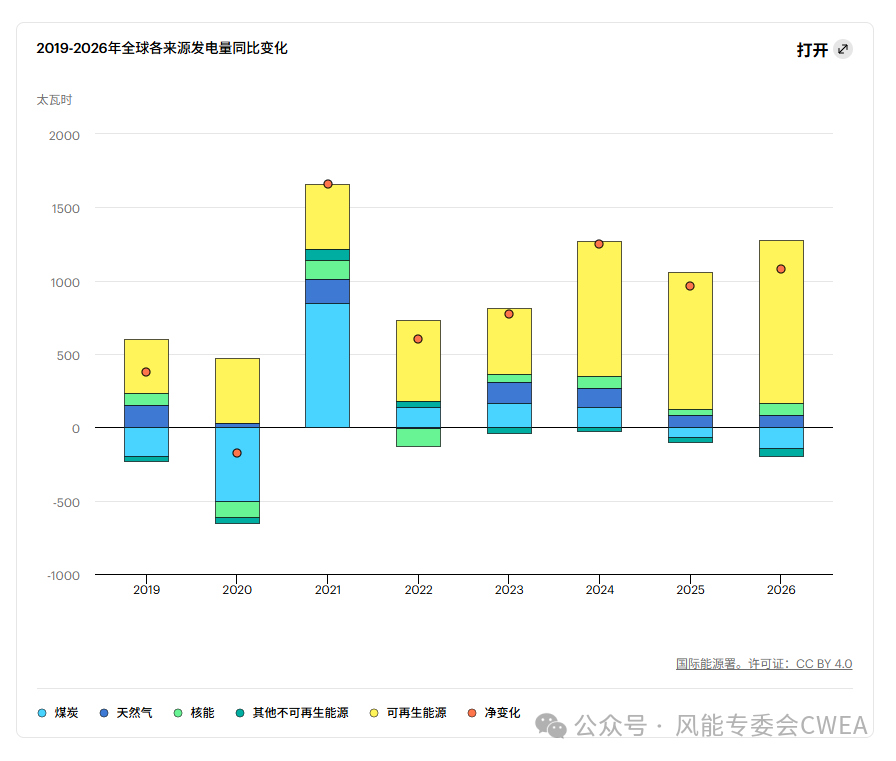

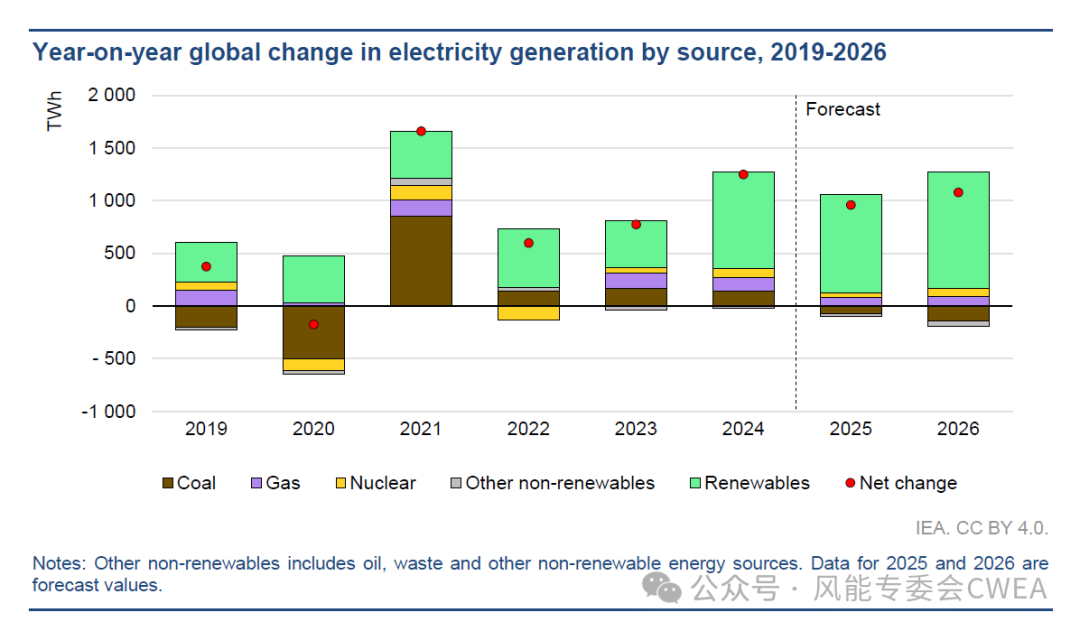

预计可再生能源最早将在2025年或最迟在2026年取代煤炭,成为全球最大的电力来源,具体时间取决于天气和燃料价格变化趋势。与此同时,受日本核反应堆重启、美国和法国核电产量强劲增长以及新增核电项目(主要在亚洲)的推动,核电产量预计将创下历史新高。另外,燃气发电的稳步增长趋势,势必在许多地区的电力领域中继续取代煤炭和石油发电。

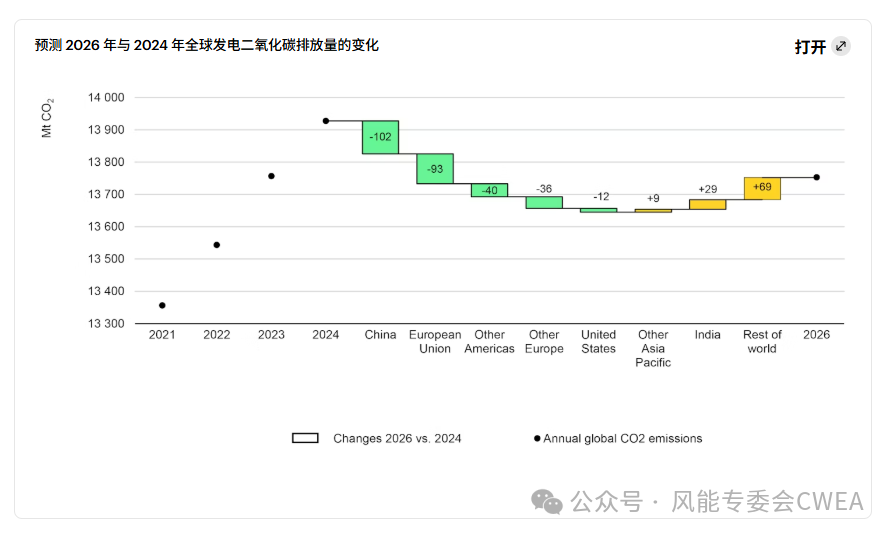

可再生能源和核能的发展,可以想见,发电行业产生的二氧化碳排放量将在 2025 年达到稳定水平,并在 2026 年略有下降,尽管受天气和经济状况的影响,这一轨迹可能和预想的不一定完全一致。

IEA能源市场与安全主任Keisuke Sadamori表示:

“尽管经济背景不确定,但全球电力需求增长预计将持续到2026年。可再生能源和核能的强劲扩张正在稳步重塑多个地区的电力市场。但这种扩张也必须与加大对电网、储能和其他灵活能源的投资相匹配,从而确保电力系统能够安全且经济地满足不断增长的需求。”

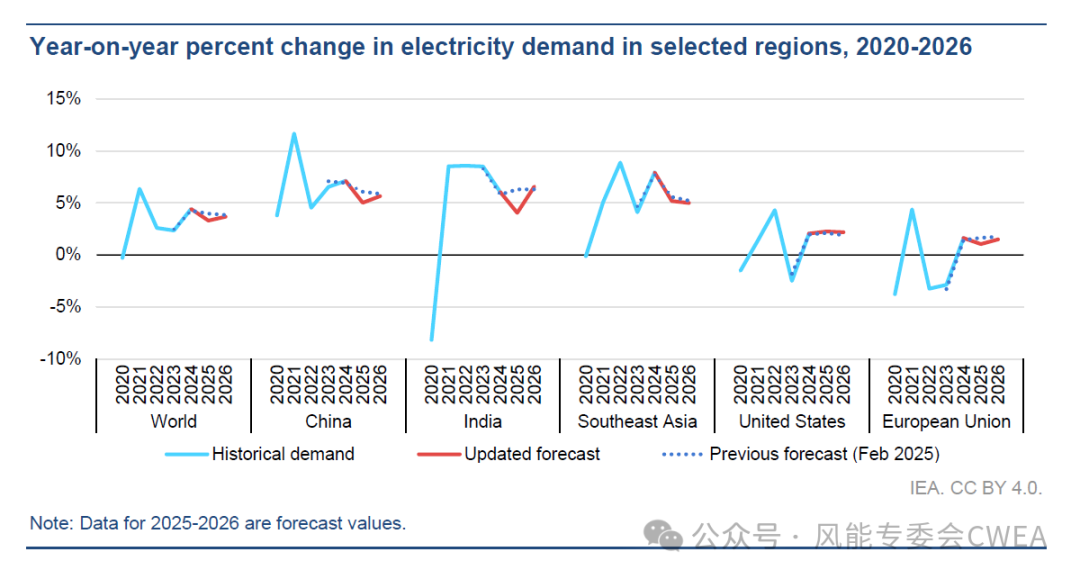

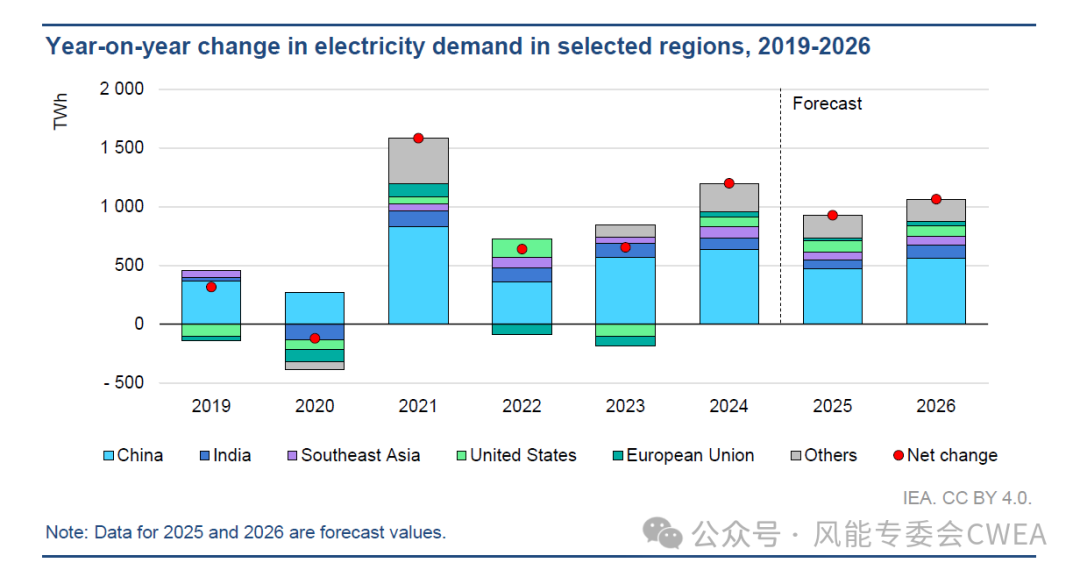

报告显示,亚洲新兴经济体占据了全球电力需求增长的大部分。预计贯穿2025年和2026年,中国和印度将占据全球电力消费增长的60%。预计2026年中国和印度的电力需求增长率,将分别从2025年的5%和4%加速至5.7%和6.6%。美国方面,数据中心(IDC)的快速扩张预计将使2025年和2026年的全年电力需求增长率保持在2%以上,是过去十年平均增长率的两倍以上。相比之下,欧盟2025年电力消费增长速度将放缓,约为1%,但预计2026年将出现小幅加速。

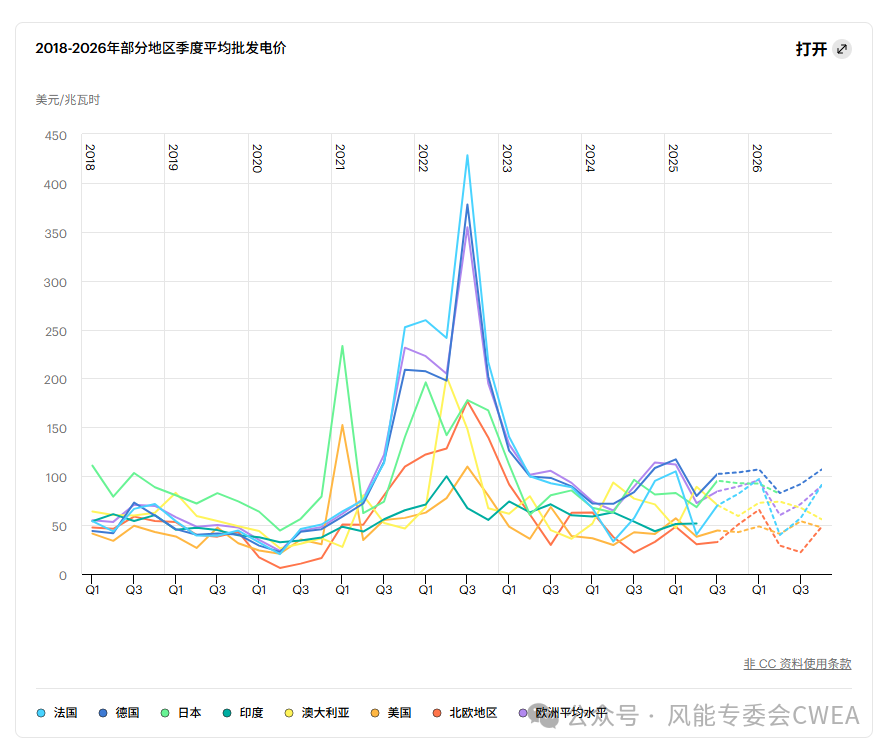

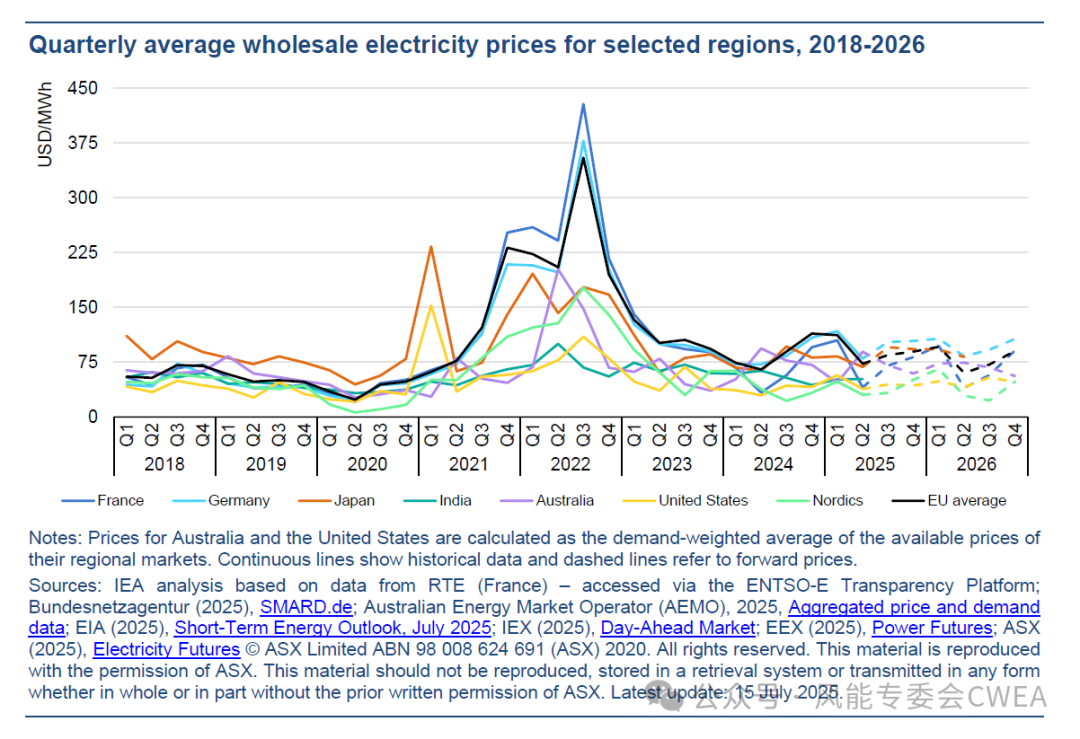

2025年上半年,欧盟和美国的批发电价较上年同期上涨了30%至40%,这主要是由于全球天然气市场趋紧导致天然气价格上涨所致。虽然这两个市场的平均电价仍然低于2023年的年度水平,但高于2019年的水平。与此同时,各个市场出现负批发电价的频率正在增加,这凸显了在电力市场提高供需灵活性的必要性,因此,采用适当的监管框架和市场设计,以促进更多的需求响应和储能装机,将变得至关重要。

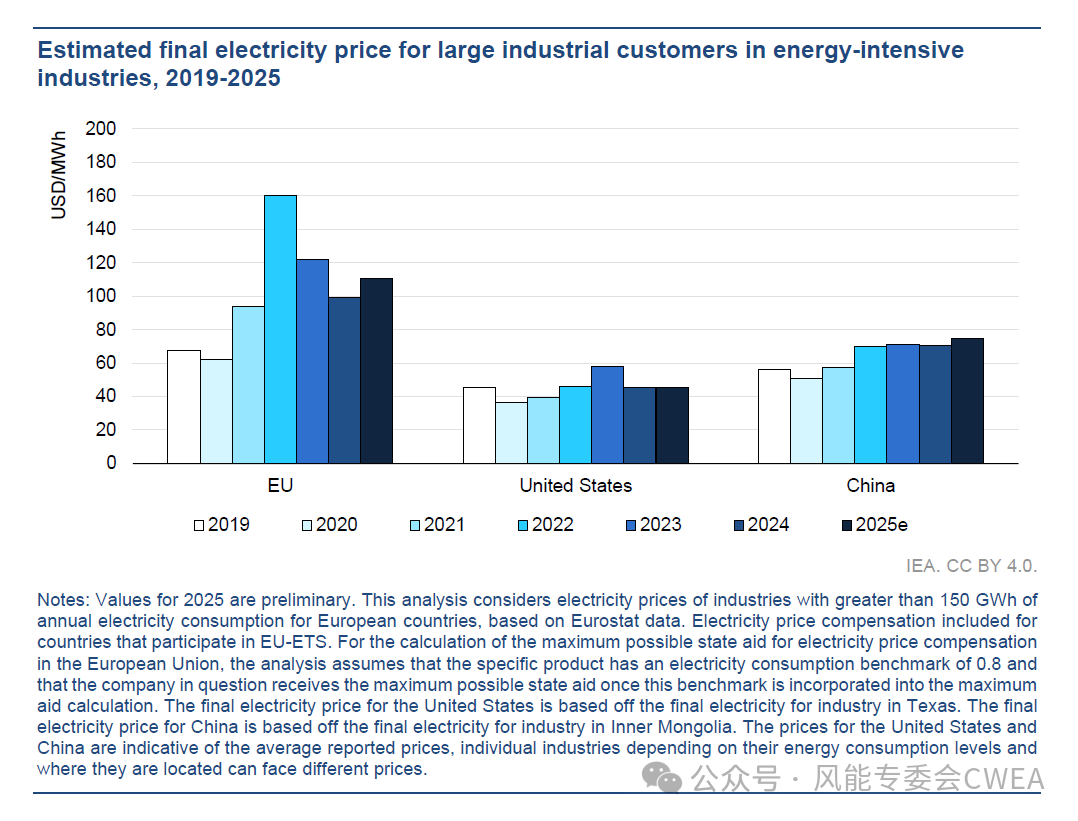

不同地区的电价差异仍然很大,这对工业领域产生了影响。欧盟能源密集型产业的平均电价仍是美国的两倍,且明显高于中国的电价。这些成本之间的差异,对欧盟能源密集型产业的竞争力仍是一大挑战。

IEA《2025电力报告年中更新》是今年2月份发布的《2025年电力报告》的更新版本,报告探讨了今年电力领域的最新趋势以及对今年剩余时间的展望。报告包含2024年的最新数据以及2025年和2026年的最新预测,涵盖了全球电力需求、不同燃料类型的电力供应以及发电产生的二氧化碳(CO 2)排放等情况。报告还分析了中国、欧盟、印度和美国等主要经济体的最新发展情况,并提供了全球市场批发电价的最新追踪数据。

报告执行摘要

尽管面临经济逆风,但 2025 年和 2026 年全球电力需求仍将强劲增长

预计2025-2026年全球电力需求增速将远超过去十年的增速。尽管低于2024年4.4%的增幅,但预计2025年和2026年的增长速度分别为3.3%和3.7%,仍处于过去十年的最高水平,远高于2015-2023年间2.6%的平均水平。尽管经济活动放缓趋势已对2025年迄今为止的全球电力使用造成了下行压力,但全球热浪仍将像2024年一样,在许多地区推高电力需求。工业、家用电器电力需求的增长、空调使用量的增加、数据中心的扩张以及持续的电气化等因素,仍将是推动全球电力需求直至2026年强劲增长的主要动力。因此,预计2025年电力需求的增长速度将是能源总需求的两倍多,并在2026年延续这一趋势。

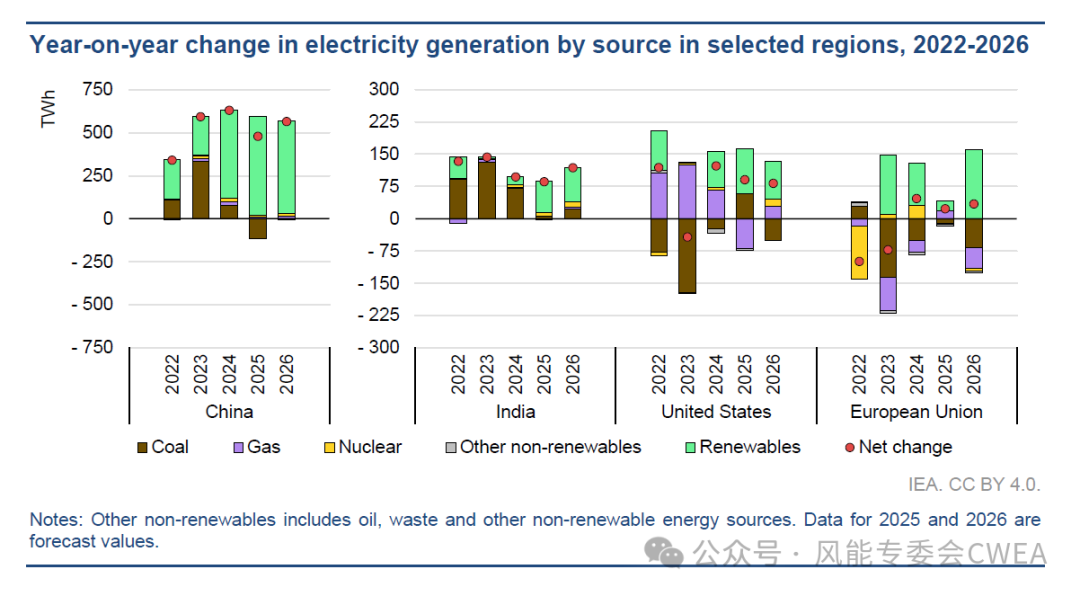

预计2025年中国和印度的电力需求增速将低于2024年的快速增长。2024年中国电力消费激增7%,预计2025年将增长5%,这反映出工业领域电力需求的增长出现放缓趋势。尽管如此,仅中国一个国家就将贡献全球电力需求增长的50%,占比和2024年一样。同样,印度继2024年电力需求增长6%之后,预计今年的电力需求将增长4%。然而,随着工业和服务业活动的回暖,预计2026年中国(+5.7%)和印度(+6.6%)的增长都将更加强劲。到2026年,中印两个经济体的电力需求增长将占全球需求增长的60%。

2025 年,美国的电力需求增长将高于趋势水平,与 2024 年类似;而欧盟在经历了先前的大幅下滑后,仍只有温和复苏迹象。继 2024 年增长 2.1% 之后,随着数据中心的快速扩张,美国的电力需求在 2025 年和 2026 年将进一步增长,分别达到 2.3% 和 2.2%,是过去十年平均增长率的两倍多。而欧盟 2025 年电力消耗预计将增长 1.1%,2026 年增速将提升至 1.5%,与 2024 年 1.6% 的增长率持平。虽然欧盟工业领域的电力需求萎缩在经历过 2022 年和 2023 年两年的连续下滑之后在 2024 年得到缓解并停止,但截至 2025 年上半年,仍未出现明显复苏。

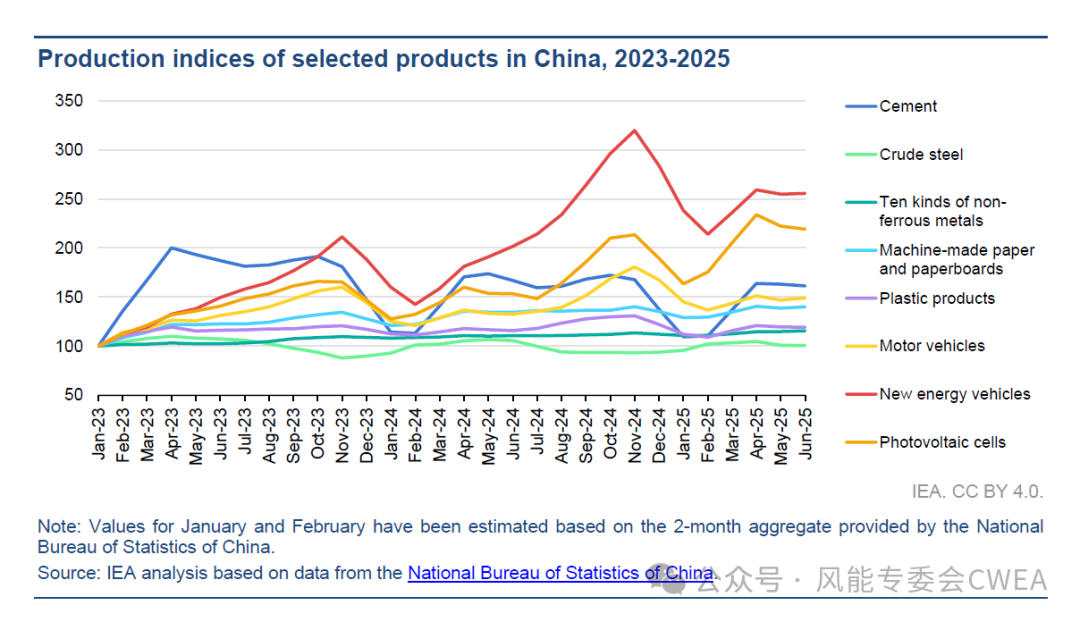

2023-2025 年中国部分产品的生产指数

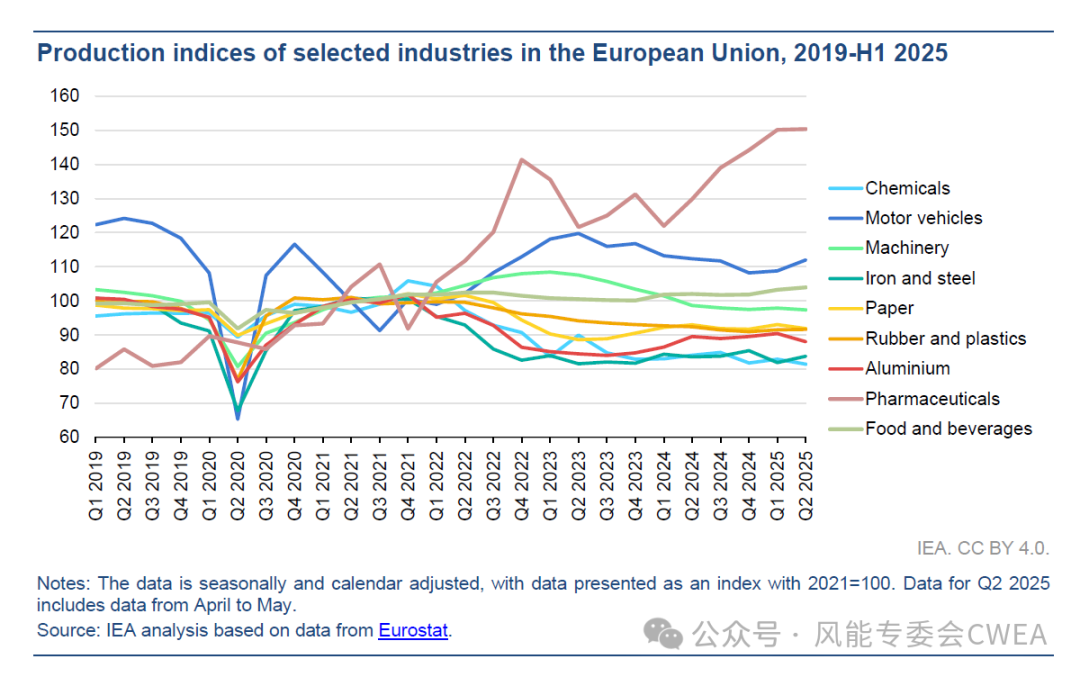

2019-2025年上半年欧盟部分产品的生产指数

2025 年上半年,各地区火力发电趋势截然不同

2025年上半年,中国和印度的燃煤发电量同比出现下降趋势,而美国和欧盟的燃煤发电量则有所增加。中国和印度的下降是由于与2024年同期相比需求增长较为温和,以及可再生能源发电量强劲增长所致。相比之下,在美国,可再生能源发电量和燃煤发电量均强劲增长,其中燃煤发电量的增长主要是因为天然气价格较2024年上涨,从而导致的气改煤情况出现。在欧盟,尽管太阳能光伏发电量创下了新高,但风电和水电发电量的下降,导致了天然气和燃煤发电量的同比增长。预计2025年全年,欧盟燃煤发电量将同比下降,而印度预计将出现增长,这与这几个地区上半年的趋势相反。预计在IEA的预测期内,许多地区的低排放源将实现强劲增长,从而提高其在全球发电结构中的份额。

可再生能源、天然气和核能都将满足 2026 年的额外需求

预计到 2025 年,风能和太阳能光伏发电将满足全球电力需求增长的 90% 以上。在 2024 年超过 4000 TWh 大关之后,风能和太阳能光伏发电总量将在 2025 年超过 5000 TWh,2026 年将超过 6000 TWh。

IEA预测,可再生能源发电量将超过燃煤发电量。根据天气趋势和经济发展情况,预计最早在2025年,最迟在2026年,可再生能源发电量将超过燃煤发电量。 达到这一里程碑之后,煤炭发电量占总发电量的比重将在一个世纪内首次降至33%以下。太阳能光伏和风能是这一转变的核心,预计它们在全球发电量中的总比重将从2024年的15%增长到2025年的17%,到2026年将达到近20%,比十年前4%的占比增长了近五倍。

继2024年增长了1.3%之后,预计2025年全球燃煤发电量将略微下降。中国和欧洲的发电量下降仅被其他地区(尤其是美国、印度和其他亚洲国家)的增长所部分抵消。在经历了这一小幅下降之后,随着可再生能源的持续增长以及多个地区煤改气的推进,预计2026年全球燃煤发电量将下降1.3%。

预计2025年全球天然气发电量将增长1.3%,创下新高,相比之下,2024年的增长率为1.9%。 2025年的增长主要得益于中东地区持续的油改气以及亚洲天然气发电量的持续增长。尽管天然气价格上涨在2025年上半年支撑了美国气改煤的步伐,但欧洲风电和水电发电量的下降却提升了当地的天然气发电量。预测2026年全球天然气发电量将增长约1.3%。

全球核电发电量有望在2025年创下新高,并将在2026年继续保持上升势头。这得益于日本核电站重启、美国和法国核电产量的强劲增长,以及中国、印度、韩国和其他几个国家新建反应堆的投运。预计2025-2026年期间,全球核电发电量将平均增长2%,到2026年将接近3000 TWh。

随着低排放源的强劲增长,电力行业的排放量趋于稳定

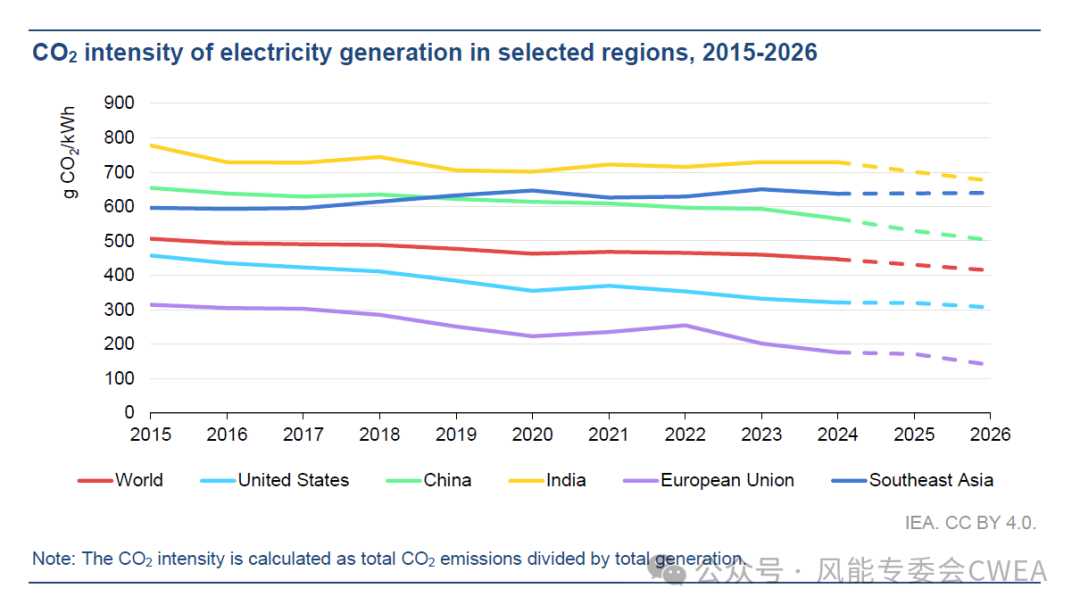

预计今年全球发电行业产生的二氧化碳排放量将趋于平稳,随着低排放能源将取代化石燃料发电,预计2026年排放将略有下降。发电过程产生的碳排放量在2024年已出现放缓迹象,增幅降至1.2%,而2023年的增长率为1.6%。尽管2024年的气温甚至高于2023年,从而刺激了制冷的电力需求,但可再生能源的快速发展抑制了化石燃料发电量的增加,但几个异常天气条件——例如强烈热浪、寒流或低于平均水平的降雨(影响水力发电量)——可能导致发电行业碳排放量的逐年波动。中国占到全球燃煤发电量的一半以上,中国的燃煤发电发展情况可能对全球趋势产生重大影响。

部分地区批发电价上涨,负电价现象日益普遍

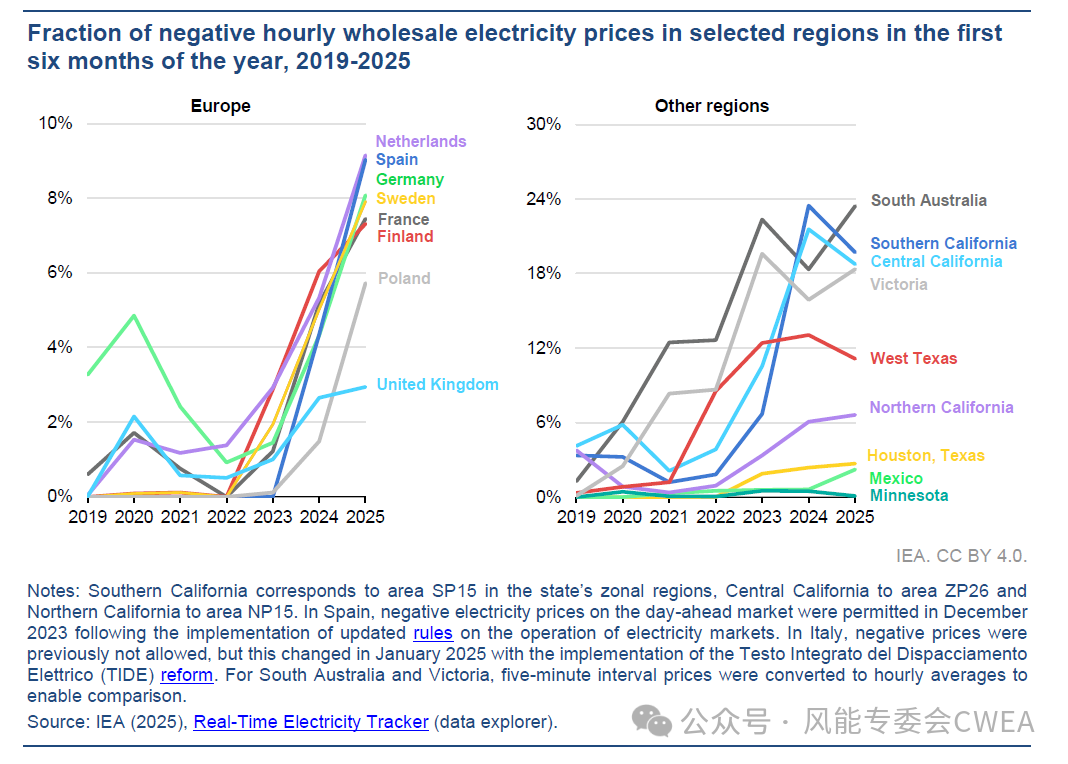

2025年上半年,多个市场的平均批发电价同比上涨。受居高不下的天然气价格的影响,欧盟和美国的批发电价上涨了约30%至40%。虽然平均价格低于2023年的年度水平,但仍高于2019年。相比之下,印度和澳大利亚等国的批发电价在2025年同比下降了约5%至15%。与此同时,许多市场负电价的发生率在持续上升。在德国、荷兰和西班牙等国,上半年批发市场中负电价的小时数占比达到了8%至9%,高于2024年的4%至5%。负电价发生率的上升状况,凸显了提高供需灵活性的迫切需求。适当的监管框架和市场设计,对于促进类似于储能和需求响应等解决方案的实施,变得至关重要。

各地区能源密集型产业的电价持续存在着显著差异。继2023年和2024年从2022年的峰值状态稳步下降之后,预计2025年批发电价将再度上涨,欧盟能源密集型产业的电价也将随之上涨。欧盟能源密集型产业的平均电价仍然是美国的2倍左右,比中国也要高出50%。相比之下,2019年,欧盟的电价仅比美国高出约50%,比中国高出20%。预计电力成本的上涨将继续给欧盟能源密集型产业带来竞争压力。

对安全和有弹性的电力系统的需求比以往任何时候都更为重要

近期全球各地发生的停电事故凸显了电力安全对现代经济和社会的重要性。2025年 2 月 25 日,智利发生的输电系统故障导致该国 2000 万居民中的 99% 停电长达 17 小时。仅仅几周之后,4 月 28 日,一系列复杂事件引发西班牙和葡萄牙停电超过 10 小时,影响了数千万居民和企业。随着电力系统的不断扩展和复杂化,电气化渗透到经济的各个领域,确保安全可靠的电力供应变得前所未有的重要。稳固的电网基础设施和安全的供应链,加上多样化的灵活性资源以及技术稳定性解决方案,是电力安全的关键支柱。随着电力系统的精进,各利益相关方必须通过更新电网规范、备用要求和监管结构来调整运营框架。

索比光伏网 https://news.solarbe.com/202508/1/50005214.html