2025年6月,国际能源署发布了《2025年世界能源投资》报告,重点分析全球能源投资趋势及地区能源结构变化。针对东南亚地区,报告指出,1)东南亚能源需求增长速度远超全球平均水平,未来十年能源转型压力与机遇并存;2)东南亚国家需优化融资结构,利用催化性资金和混合融资工具,带动更多私营资本;3)东南亚需制定有序的煤电退出机制。在此,我们与大家分享报告中关于东南亚地区的主要观点和解读。

01、经济增长驱动能源需求攀升

报告指出,自2010年以来,东南亚能源需求年均增长4.5%,高于同期全球平均水平2.1%,对全球能源需求增量的贡献达到11%。

这一增长趋势由区域经济持续扩张、人口增长和城市化加速共同推动:

- 2023年,东南亚城市人口比例由2010年的34%上升至54%,带动建筑、交通和居民用电等领域的能源消费。

- 农村电气化进程明显加快,区域多个国家通过推进可再生能源项目提高偏远地区电力可及性,进一步扩大了用电需求。

预计到2030年,东南亚总人口将突破7.2亿,能源需求仍将保持增长态势。

02、当前的能源投资结构与趋势

报告分析,过去十年东南亚能源投资结构呈现出化石能源投资规模大、清洁能源投资增长迅速的特点。

- 化石能源仍是投资重点

2015年至2025年,化石能源投资占比约60%,其中煤炭投资比重从20%升至30%,累计投资规模达1100亿美元,主要集中在印尼和越南。

预计到2025年底,煤电装机容量将达到1.21亿千瓦。由于煤电建设周期长、资金投入后难以快速回收,预计2025年前仍有超过1300亿美元煤电投资未收回。若清洁能源转型提速,煤电项目将面临提前停运或亏损风险,大量资金可能无法回本。

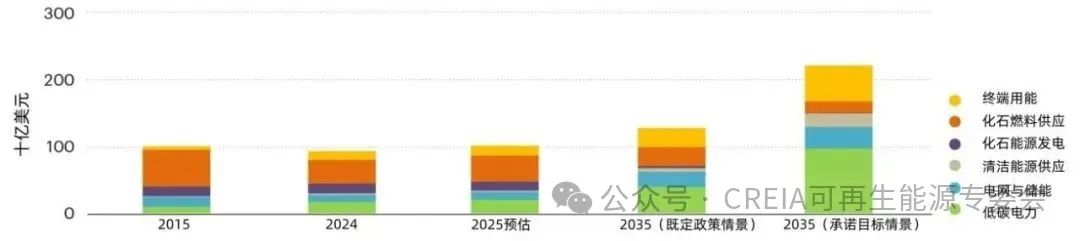

表1:东南亚能源投资趋势(2015-2035)

- 清洁能源投资显著增加

2015年至2025年从300亿美元提升至470亿美元。同时,区域清洁能源资源与产品制造优势逐步显现:

- 越南、泰国和马来西亚已成为除中国外全球最大的太阳能光伏制造基地之一。

- 印尼拥有全球60%以上的镍资源,2014年至2023年吸引镍矿投资超过500亿美元,占全球同类投资九成以上,为新能源电池产业提供重要原料保障。

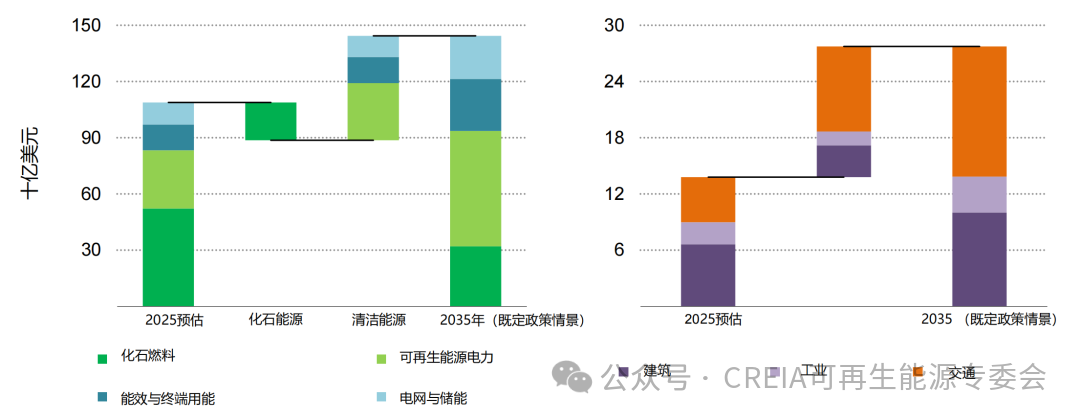

表2:既定政策情景下东南亚能源总投资和终端用能领域投资情况(2025-2035)

报告预测,到2035年,东南亚化石能源投资需逐步减少约200亿美元,而可再生能源、电网储能及终端能效投资要显著增加。其中交通领域投资预计增长近两倍,建筑和工业等终端用能领域每年需新增约140亿美元投资。

03、能源投资面临的问题和挑战

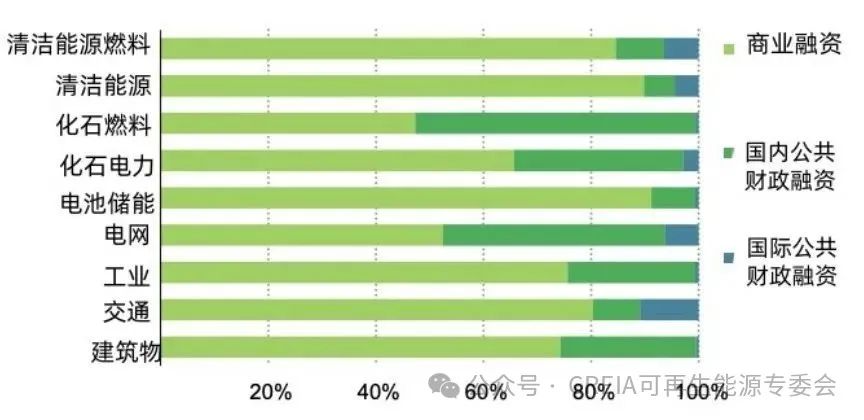

(一) 清洁能源融资结构单一

由于区域资本市场尚不成熟,公共资金和开发性金融机构投入有限,企业更倾向于选择审批快、获取相对容易的商业贷款,导致融资结构单一。目前主要特点包括:

- 清洁能源项目融资以本地商业贷款为主,2024年商业资金在清洁能源投资中的占比平均达到75%。

- 终端用能领域(建筑、工业、交通等)对商业贷款依赖更高,占比达85%以上。

- 清洁电力、清洁燃料及电池储能项目投资中的商业贷款占比超过85%。

- 而在电网储能、输配电等回报周期长的基础设施领域,商业融资占比仅约55%,公共资金占比达到40%。

表3:东南亚能源融资来源占比(2015-2025)

区域现有做法:

2020年至2024年,东南亚绿色债券和绿色贷款等绿色融资工具的发行规模从170亿美元增长到600亿美元。越南和泰国推行的上网电价政策吸引了更多私营资本,企业签署长期清洁能源购电协议的意愿增强。

但区域国家的政策不确定性仍制约项目融资。例如,越南曾追溯修改已执行的补贴政策,导致超过130亿美元的投资项目收益预期受影响,削弱了投资信心。

报告指出:

东南亚各国可利用催化性资金(公共或政策性机构初期投放的低成本资金)和混合融资模式(公共资金与商业资金共同参与),缓解项目早期的融资风险。例如,老挝孟松60万千瓦风电场总融资6.92亿美元,其中包含发展金融机构和出口信用机构的优惠贷款,降低了项目风险并带动私营资本参与。

(二) 煤电转型压力大

煤电在东南亚能源结构中占比较高,若未来加快能源结构调整,现有煤电项目面临提前停运或亏损的风险,投入的资金可能难以收回。报告建议,为减少对煤炭的依赖,可通过以下方式降低煤电厂退役成本:

- 提供低息贷款缓解煤电企业退出压力

- 安排政府专项资金补贴煤电退役或改造

- 设立专门的过渡性资金支持转型项目 表4:按投产年份分类的煤电项目尚未收回的历史投资(2000-2025)

区域现有做法:

新加坡金融管理局已启动了首个试点项目,通过将公共资金和市场融资相结合的专项资金推动一座24.6万千瓦的煤电厂提前退役。这种方式有效降低了煤电提前退役的经济压力。

报告指出:

煤电退出并非只能直接关停,在政策、资金和技术协同配合、确保能源安全的前提下,还可以采取以下方式逐步实现有序转型:

- 通过技术改造提升能效与环保标准

- 调整用途,将煤电厂转为备用电源或工业用电设施

- 在燃料中掺烧生物质,逐步降低碳排放

04、结语

东南亚在未来十年将面临能源需求持续增长与结构转型的双重压力。煤电在当前能源结构中占比较高,但清洁能源投资已显现增长趋势并逐步形成产业链优势。要实现安全、平稳的能源转型,东南亚需在保障能源供应的同时,逐步削减煤电比重,优化融资结构,提升政策稳定性,并通过区域协作和技术创新推动清洁能源加速发展。

索比光伏网 https://news.solarbe.com/202507/22/50004473.html