抢装潮的余温尚未褪去,行业已迎来新一轮降温。

7月10日,国家能源集团招标平台公告,龙源电力江苏南通100MW户用分布式光伏、山东利津252MW光伏项目EPC终止,原因为受新能源项目全面入市影响,按照龙源集团要求,该项目经重新评估,无法满足集团公司收益要求,故终止本项目招标工作。

上半年,受“430”、“531”两波抢装热潮驱动,5月光伏新增装机量创下近100GW的历史新高。然而热潮褪去后,下半年市场面临多重压力,一方面电网消纳能力已趋饱和,新能源项目盈利空间持续收窄;另一方面《分布式光伏发电开发建设管理办法》《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》两项政策落地实施,分布式光伏市场呈现电价波动性激增、刚性成本攀升、自用比例约束收紧等新变化,收益模型正经历重构。基于此,业内普遍预判,2025 年下半年分布式光伏新增装机量或将出现大幅下滑。

这一趋势在能源央国企的近期动作中已现端倪。近日,国家能源集团、大唐、华润、中国电建等能源央国企,在山东、江苏、浙江等光伏重镇的项目招标计划正遭遇大规模终止潮。仅6月份以来,公开信息显示已有超过28个、总规模超1.3GW的分布式光伏项目招标被终止或取消。这一现象背后,折射出政策环境变化下行业正在经历的深层调整。

央企项目集中“搁浅”

政策成最大变量

据统计,近1个月内,国家能源集团有1.18GW分布式光伏项目终止。7月10日,国家能源集团招标平台公告,龙源电力江苏南通100MW户用分布式光伏招标终止,由于受新能源项目全面入市影响,按照龙源集团要求,该项目经重新评估,无法满足集团公司收益要求,故终止本项目招标工作。

6月份,国家能源集团集中发布7则分布式光伏项目招标终止信息,原因为在项目期间,由于项目实施环境发生变化,招标人取消招标计划。包括国家能源集团山东电力有限公司900MW分布式光伏项目、以及江苏公司的5个分布式光伏项目也接连因“项目实施环境变化”终止招标。

大唐集团位于江苏的宿豫区(一期)10MWp分布式光伏发电项目终止原因直指国家能源局新政。文件明确提及因国家能源局《分布式光伏发电开发建设管理办法》出台后,项目边界条件发生重大变化,项目继续建设存在不确定性,经综合考虑,本项目所必需的条件发了变化,终止招标。

国家电投在江西的贵溪新越产业园分布式光伏项目,也因“项目主要边界条件发生骤变”,存在重大不确定因素,最终未通过江西公司决策会议,决定终止本次招标项目。

华润在江西、吉林的屋顶分布式光伏项目也于6月下旬终止招标,统一归因为“接招标人通知”,中核汇能太原2.2MW屋顶项目因投标全数被否而终止。

6月16日,中国电建格盟零碳数智园区项目因中标组件价格“远高于市场价格” 而废标并计划重新采购,反映出政策影响下央国企对项目收益率的严格把控与重视。

后抢装时代寒潮蔓延

中小项目密集终止

经历“430”、“531”抢装潮的狂热后,降温信号已从央企巨头蔓延至地方项目。除以上央国企项目,6月以来全国至少有14个分布式光伏招标项目叫停终止,项目终止原因呈现多元化趋势,投标人不足、收益率承压、前期准备不足等问题集中爆发,折射出行业深度调整期的阵痛。

其中,新疆支线机场分布式光伏项目、陕西先进复合材料科研生产新区项目、镇安县富众云盖寺镇东洞村屋顶光伏等5个项目明确因“投标人不足三家”终止。政策影响下,资本对分布式光伏项目的投资正急剧降温。

长电微电子(江阴)有限公司光伏项目、岚曹高速5.55808MW路域分布式光伏项目、江西省烟草公司吉安市公司物流中心分布式光伏等8个项目因“采购计划调整”或“重大变更”被招标方叫停。反映出招标人通过重新评估项目经济性,正战略性放弃收益承压的项目。

政策倒逼行业转型

光伏步入“质量革命”

实际上,“136号文”全面市场化交易带来的电价波动加剧,显著抬高了央国企投资新能源项目的门槛。为应对政策变化带来的挑战,各大央企逐渐强化项目收益管控。

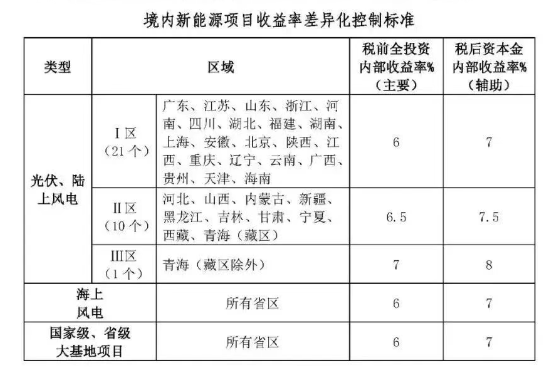

近日,大唐集团发布《大唐集团新能源项目收益率动态管理方案》。该方案明确不同类型风电、光伏项目的收益率要求,其中境内不同省份的投资收益率决策标准为税前全投资内部收益率6-7%。大唐强调,在项目投资决策和开工决策阶段,原则上都必须满足此收益率管控标准。

大唐集团新能源项目收益率动态管理方案(图)

同样,中绿电集团也明确表示,在项目可研论证阶段,坚持资本金收益率不低于7% 的底线要求。

三峡能源也表示,将根据电力交易市场化进程,结合分析区域电价差异、消纳情况等因素,侧重更具有投资价值的光伏项目。

当然,光伏政策收紧带来的短期阵痛,恰是新型电力系统建设的必要代价。电力改革将推动新能源行业从政策驱动转向市场驱动,促使企业通过技术创新、模式创新提升抗风险能力,将光伏行业推向高质量发展的新阶段。

索比光伏网 https://news.solarbe.com/202507/11/391299.html