硅料价格

硅料环节整体价格下行速度继续放缓、跌幅继续收窄。春节假期临近,下游需求略见起色和备货考虑等因素,硅料需求数量月度环比上升。

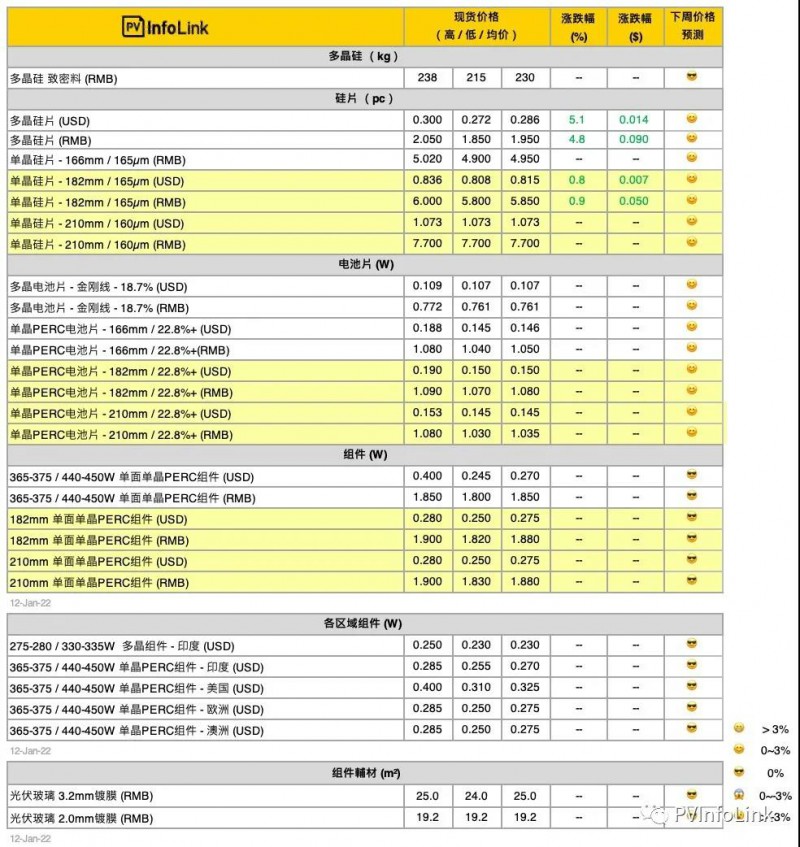

本周硅料现货报价的高价区间有所回调,反弹至每公斤人民币232-240元范围。随着主力签单数量增加和集中期加强,价格底部范围也已出现明显收窄趋势,主流现货价格暂时维持230元,但是若需求继续升温,恐难维持。国内主要硅料企业订单交付期基本覆盖至2月中旬,海外硅料企业订单甚至覆盖时间区间更远,且存在一定溢价空间。

截止目前观察,硅料主流价格区间继续下探的动力不断减弱,春节假期前后、预计整体价格水平下行的空间和供应量的增幅均有限。

硅片价格

本周随着单晶硅片环节库存加速下降、电池对硅片的需求回升,叠加1月8日青海多地地震对拉晶生产环节特定区域造成灾害性影响,单晶硅片当前的供应尚未大幅扩充,供应与需求之间的关系已经体现在单晶硅片价格变化。

价格方面,182mm/165μm尺寸规格的单晶硅片主流成交价格继续调升、价格区间上移至每片人民币5.85-5.9元区间。与此同时,本周各个规格对应的市场报价略显混乱,各个尺寸规格的价格均存在不同程度的上涨趋势,182mm/165μm尺寸规格的高位报价区间已经涨至6.1-6.15区间,210mm/160μm尺寸规格的高价区间预计可能调涨到7.9-8.1元区间,166mm/165μm尺寸规格的高位报价也已站在5.1元水平。该价格水平能否被接受,还需等待下游反馈。

多晶硅片在产量不断萎缩,需求水平相对维持的市场环境下,多晶硅片价格连续反弹。国内主要流通的尺寸仍以157mm规格为主,海外需求的尺寸主要集中在158.75mm规格。

电池片价格

近期硅片厂家受到地震影响、叠加电池端对硅片需求提升,使得上游硅片价格小幅反弹,本周电池片厂家仍在酝酿涨势、期望M6/M10/G12电池片售价上调每瓦1-2分人民币,但截止当前价格尚未出现变化。

M6持稳在每瓦1.05元的水平,M10电池片价格本周交付每瓦1.07-1.08元人民币价格,而G12电池片160硅片厚度价格维稳每瓦1.035元人民币的价位,170厚度价格每瓦1.05元人民币。然而组件端采购力道在价格每瓦1.08元人民币的水位疲软,年节前电池端涨价动力恐怕有限。

多晶部分,受到硅片价格上扬,电池片价格开始些微上扬在每片3.5-3.55元人民币的区间,美金约每片0.49-0.5元人民币。

组件价格

1月执行价格以前期订单交付为主,国内一线厂家主流交付价格166单玻价格约每瓦1.8-1.85元人民币,500W+单玻组件价格约每瓦 1.85-1.88元人民币,二线厂家166 单玻交付价格约每瓦1.79-1.81元人民币,500W+单玻组件价格约每瓦 1.8-1.82元人民币。当前价格受到上游供应链价格上扬影响,接下来价格1-2月价格将较为持稳。

目前海外地区价格稳定,一季度欧洲、印度市场需求调升,1月价格目前500W+单玻组件约每瓦 0.275 元美金、展望2-3月签单价格些微滑落至每瓦0.26-0.27元美金的水位。

索比光伏网 https://news.solarbe.com/202201/13/349914.html