硅片价格松动,整个行业都跟着紧张。紧接着电池片的降价,能否引发整个光伏市场降价的多米诺骨牌效应?

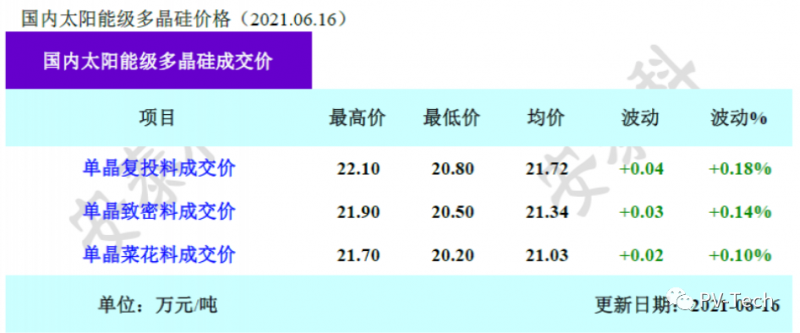

PV Infolink最新光伏产业链价格分析显示,当前产业链涨价势头已经趋缓。此前涨势凶猛的硅料在本周也开始趋稳停滞,市场观望氛围浓厚,其中220元/千克的硅料散单已难成交,大厂报价也基本维持在200—208元附近。

图片来源:硅业分会

比较明显的降价迹象来自硅片、电池片环节。硅片方面,据智汇光伏报道,部分硅片企业已经调低了硅片销售价格,以期提高市场占有率。而有些硅片企业售价虽然不变,但有赠送,M6(166)硅片已经能拿到折合4.95元/片的价格,与中环最新报价相比,降低约0.08元/片。

另有硅片企业M10(182)销售价6.05元/片,比前一段时间售价下调0.05元/片。

电池片方面,6月组件低迷的开工率影响了电池片的订单状况,市场观望氛围浓厚。组件大厂持续停止采购,在二三线组件厂家也减低电池片采购量下,电池片库存自5月底开始累积。

本应是开工、销售旺盛的季节,各电池厂却冷冷清清,一片淡季的光景,部分电池片厂家开工率下降至40-50%的水平。

图片来源:PV Infolink

PV Infolink价格分析显示,本周部分电池片厂家已经开始以略低于每瓦1.05元人民币的价格与组件厂家商谈,单晶电池片价格缓跌落在每瓦1.03-1.07元人民币的水位,低价区段少量订单开始成交在每瓦1.03-1.04元人民币的水位,高价区段每瓦1.06-1.07元人民币订单成交逐步缩减。

整个行业都在等待降价的节点,现硅片、电池片价格已开始出现下行趋势,那么后期怎么看?是否会成为降价的第一块多米若骨牌,给整个产业带来降价连锁反应?

来自PV Infolink的判断是,硅片、电池在上游价格暂时维稳的情况下,后续缓步下行、难出现大幅度下跌。组件方面,国内项目与终端持续博弈、僵持,而海外的拉货力道则已经趋缓,当前组件价格若要持续上调已有难度。

同时,目前7-8月海外需求能见度并不高,国内大型项目也不会太快启动,7-8月间预期将出现短暂的需求空窗期,若组件库存高的厂家会开始面临较大的压力。

索比光伏网 https://news.solarbe.com/202106/18/340144.html