光伏逆变器供应紧张和涨价风暴悄然来袭。

4月12日,国内一家逆变器企业率先发布《关于调整光伏逆变器产品价格的说明》。说明中称,近期芯片、IGBT产品出现极度紧缺状况,价格也随之走高。同时,铜、铝等大宗原材料价格也不断攀升。为此,公司决定上调部分分布式逆变器价格10-15%,自4月12日起执行。

“今年的订单早已被抢完。”另一家逆变器龙头企业高管告诉「能见」,“价格应该也要上涨。但这并不意味着利润增加。我们只能夹在中间,尽量维持行业发展的平衡。”

从去年开始,光伏行业先是经历了光伏玻璃需求旺盛、供应短缺、价格疯涨仍然一片难求。

紧接着,受疫情以及生产事故等因素影响,多晶硅供需趋紧,价格甚至翻倍,而且至今仍在持续上涨。各大光伏企业纷纷签订长单,以锁定后期的产品供应。

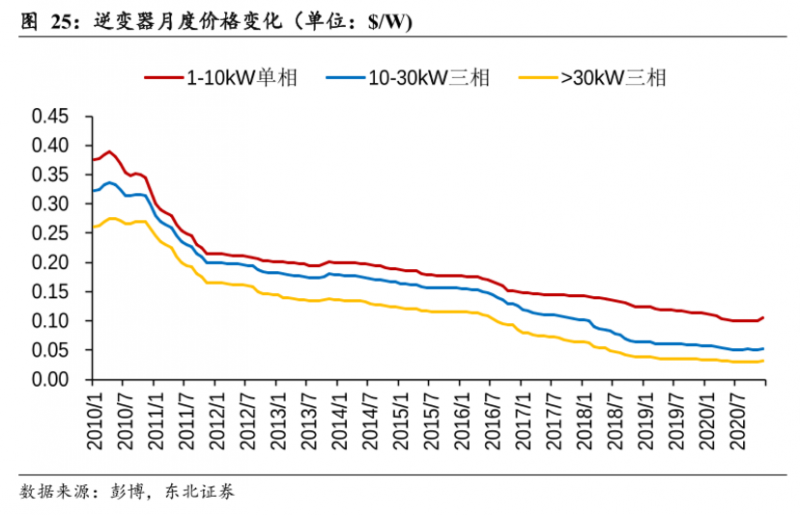

而今,价格一直处于下行通道的逆变器因严重短缺,出现价格上涨趋势,这种现象到年底可能尤甚。

“今年户用光伏的发展瓶颈并不是组件,因其价格容忍度较高。最大的阻碍应该是逆变器,这才是今年核心的战略资源。”某光伏下游领军企业董事长对「能见」称,“我们已经提前储备了一些逆变器。”

比起逆变器涨价,更让人忧心的是缺货。虽然,目前光伏逆变器的供需看似平稳,其实已“寅吃卯粮”,整个二季度的产能,仅4月已消耗殆尽。

不同于玻璃、硅料的产能紧缺,逆变器的供应短缺是一种战略短缺。而尤其是户用光伏企业,在逆变器环节的采购储备能力,或决定了其今年的市场地位。

短缺带来的预期涨价背后,看似是逆变器企业的盈利机会,实质上却并非如此。

从产业链层面看,这种短缺,在产业链不同环节会引发不同发酵。而从行业和企业来看,这种短缺也意味着不同的机遇和挑战。

户用光伏首当其冲

中国光伏行业协会预计,2021年我国光伏新增装机规模将达到55GW-65GW。新增装机和能源转型双轮驱动下,下游企业对逆变器的需求水涨船高。

另一重利好促进了户用光伏市场的繁荣。4月8日,国家发改委公布《关于2021年新能源上网电价政策有关事项的通知(征求意见稿)》称,明确户用光伏最后一年的补贴为3分/kWh。

户用光伏有望成为最后一年的唯一补贴项目,这无疑会吸引众多光伏企业争抢这块蛋糕。业内预计今年户用光伏规模将达10GW。

“因户用光伏的发展远超预期,地面电站则没有超过预期,所以地面电站用的逆变器供需变化不明显,而户用光伏逆变器会尤其紧缺。”上述人士称。

显然,户用光伏不得不面临两重问题:首先,当地面电站对逆变器的需求增加时,户用光伏所需要的逆变器将位列次优先级,户用光伏逆变器供应将受到地面电站需求的挤压。

第二是配比问题。户用光伏增加背景下,为地面电站生产的逆变器多了,户用光伏的整体比例会出现问题。这是一个供应链调整的过程。

不同于组件具备20-25年的使用寿命,逆变器使用寿命一般为10年。这就意味着,在整个光伏电站运行周期中还需要更换一次逆变器。

2019 年,全球逆变器出货量为126.7GW,营收达到85.9亿美元。随着户用光伏的蓬勃发展,有机构预计到2025年全球逆变器市场空间将达到300GW,对应营收180亿美元,想象空间巨大。

丰满的理想面前,下游企业需要警惕。

“今年户用光伏将面临一轮类似2018年‘531’新政出台后的洗牌。当大家都冲进户用光伏市场后,却发现买不到逆变器,这必将导致一次大的洗牌。”上述高管称。

究竟是什么导致这种变局出现?

光伏逆变器生产所需的主要材料包括机构件、电子元器件以及辅助材料等。其中机构件主要为塑胶件、压铸件、钣金件、散热器等;电子元器件包括IGBT、集成电路、电感、PCB 线路板、电容、 开关器件、连接器等;辅助材料主要包括胶水、包材、绝缘材料等。

而今年逆变器的产能短缺,除了汽车、家电等领域普遍存在的芯片供不应求之外,主要原因在于其核心电子器件IGBT的短缺。

IGBT作为一种新型电力电子器件,是国际上公认的电力电子技术第三次革命最具代表性的产品。其直接负责控制驱动系统直、交流电转换,被业界称为功率变流装置的“CPU”。作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。

在去年的逆变器全球布局中,大部分是组串式逆变器。组串逆变器在地面电站以200千瓦以上为主,采用模块化方式。而户用逆变器与之截然不同。

IGBT的短缺将直接影响逆变器的种类和产量。逆变器公司根据项目预先判断,规划生产模块化和户用型逆变器的比例。这个比例,也将直接影响地面电站和户用光伏的发展规模。

国产化征程加速

我国是全球IGBT最大需求市场,预计明年全球IGBT市场规模将达60亿美元,增量空间巨大。可是,一个比较急迫的问题是,目前我国的IGBT供需缺口巨大,而且较多依赖进口。

也是因此,即便因上游IGBT短缺带来逆变器涨价,这个利润也很大可能不会落到逆变器企业囊中。

IGBT的生成工艺要求异常严苛,资金密集,需要长期的人才储备,只有少数企业能够量产。

目前,分立IGBT器件领域的前五强占据全球该领域约70%的市场份额,它们分别是德国的英飞凌、美国的安森美、意大利和法国公司合并的意法半导体、日本的三菱和东芝。

其中英飞凌独占38.5%的销售额,超出第二至第四名总和7个百分点,在该领域具有毫无疑问的绝对控制地位。

为了抢占中国市场,国际巨头纷纷在中国投资建厂。去年11月6日,英飞凌就宣布增加在华投资,将无锡工厂的IGBT模块生产线扩建为英飞凌全球最大的IGBT生产基地之一。

去年以来IGBT便陷入短缺。一般情况下,IGBT的供应周期为7-8周,但去年供应周期延长了一倍,长达13-30周。

曾经,我国逆变器企业通过自己的实力拓展了市场。外资非主营逆变器企业因竞争压力逐渐退出市场,例如 2013年3月博世,2013年5月西门子,2019年7月ABB 分别退出光伏逆变器市场。

如今,我国逆变器龙头企业华为、阳光电源和SMA常年占据逆变器出货量前三名。外资的退出,使固德威等本土企业也获得了更大的国际发展空间。

但逆变器核心电子元器件IGBT的生产仍然是短板,一旦断供其影响近乎釜底抽薪。而中国要攻克这些关键技术尚需时日。

发改委曾于2010年3月19日下发红头文件:《国家发展改革委办公厅关于组织实施2010年新型电力电子器件产业化专项的通知》,专项重点明确了以IGBT为代表的器件设计开发及产业化、功率模块产业化。

如今已有不少企业正在IGBT国产化征程上奋进。如,中车时代电气形成了集IGBT产品设计、芯片制造等成套技术研究、开发、集成于一体的大功率IGBT产业化基地。

比亚迪已相继掌握IGBT芯片设计和制造、模组设计和制造、大功率器件测试应用平台、电源及电控等环节,拥有IGBT完整产业链。

在封测领域,上海微电子已成为封测龙头企业的重要供应商,在国内市场占有率高达80%,全球市场占有率达40%……

中国IGBT产业在国家政策推动及市场牵引下得到迅速发展,已形成了IDM模式和代工模式的IGBT完整产业链。

显然,目前IGBT和芯片短缺带来的逆变器供应紧张和被迫涨价,皆是中国在能源转型之路上曲折前进的一个折射面。IGBT国产化不仅仅是市场需求,同时也是国家发展的战略需求。我们对此已有深刻意识,中国企业也正在为之努力。

索比光伏网 https://news.solarbe.com/202104/13/337153.html