据新华社消息,12月21日15时,国务院新闻办公室将发布《新时代的中国能源发展》白皮书,并举行新闻发布会。此外,光伏龙头隆基股份最新公告,持股5%以上股东李春安与高瓴资本签署股份转让协议,李春安拟向高瓴资本转让其持有的6%公司股份,对价158.4亿元。

国新办的白皮书显然是为了响应最近领导人多次提出的碳中和目标,预计将阐述中国新时代中国能源发展的具体思路及计划,而光伏、风电等清洁能源无疑将在其中占据重要位置。

2030、2060两个碳中和战略时间节点已经明确,碳中和战略更重要的在于能源自主可控,新能源汽车、光伏、风电、核电产业链的设备端、原材料端、制成品端的优秀核心企业将持先发优势领跑!

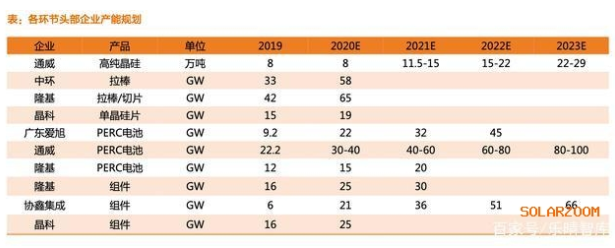

近年来,光伏行业企业扩产较为密集,以今年为盛,据EnergyTrend统计,今年上半年,中国光伏企业投资超2000亿元进行扩产,其中,电池片及组件的产能超过300GW。

得益于成本、技术、产业链配套的优势,国内企业的主动扩产及海外企业的被动退出,光伏产业进一步向国内集中,退出后的供给缺口将会由有竞争优势的企业填补,未来头部企业扩产计划有望进一步增加。

图表来源:天风证券

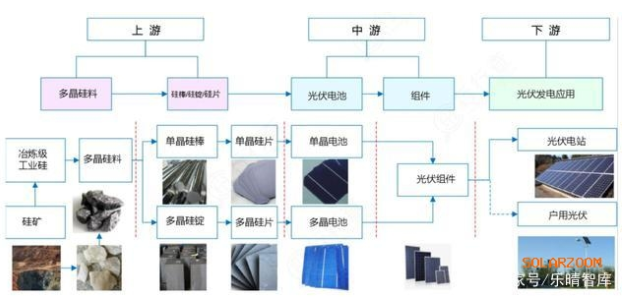

光伏产业链上游包括原料高纯度多晶硅材料的生产,单晶硅和多晶硅的制造,硅片的生产;中游包括光伏电池,光伏组件(玻璃,支架等)以及逆变电器环节;下游是光伏发电的应用端,包括光伏电站和分布式发电。

硅料

硅料作为产业基础原材料,早期曾被国外封锁,2013年后在光伏产业政策的持续驱动下,国内多晶硅厂商技术突飞猛进、生产成本大幅下降,我国多晶硅行业呈现快速发展的趋势。2019年,我国多晶硅有效产能达46.6万吨,产量达34.2万吨,占全球总产量的67.3%,同比提升了9.2个百分点。

硅料行业集中度不断提升,保利协鑫、通威股份、新特能源、新疆大全和东方希望等五家寡头格局形成。

疫情下行业落后产能出清,供给收缩,但需求强劲。

硅料产能周期已过,且20年产业链价格大跌降低硅料厂商扩产意愿,20年新增仅东方希望3万吨,协鑫2万吨,同时海外预计退出约10万吨,21年扩产除了通威8万吨(年末投产,还需考虑爬坡,对当年产量无贡献),没有其他新增产能。由于硅料环节扩产需1-2年,故未来硅料产能确定性很强。

硅片:产能持续扩张,大尺寸带来设备更新换代需求

2019年,全球生产规模前十的硅片企业均为中国企业,总产能达到157.3GW,约占全球全年总产能的85.4%;产量为126.7GW,占全球总产量的91.6%,同比提升10.5个百分点。

图表来源:天风证券

组件:光伏发电系统的核心组成部分

组件即太阳能板,是光伏发电系统的核心组成部分,位于光伏产业链末端,上游为生产材料电池片,下游直面终端光伏电站。

组件生产流程主要是将上游电池进行联结,再用玻璃、胶膜、背板等辅材进行封装。相较于上游硅料、硅片、电池,组件生产工艺流程简单、技术门槛低,主要作为光伏产品销售的渠道,兑现上游产能创造的利润。

晶科、晶澳和隆基在硅片、电池、组件3个环节率先完成了不同程度的一体化整合,抢得先发优势。晶科与晶澳是一体化老牌劲旅,晶科自2016年来,牢据全球组件出货量榜首,晶澳2019年蝉联全球组件出货量第二。

隆基以单晶硅片起家,2015年成为全球最大的单晶硅片制造商,并于同年收购乐叶光伏,向下游组件拓展,2019年组件出货量排名已提升至全球第四。龙头一体化厂商兼具品牌与成本优势,市占率稳固,组件行业市场份额也在加速向这些头部企业集中。

2019年组件行业CR5为42.7%,2020年预计达到59%。

回顾历史,光伏行业每一次的技术革命,都带动了产品的快速迭代和降价。目前,硅料和硅片环节的技术趋势较为确定,但电池片和组件仍处在技术革命之中,未来仍有较大潜力。

图表来源:CPIA,天风证券

光伏玻璃:寡头市场优势明显

光伏玻璃是光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料。

从市场竞争格局方面来看,2019年我国光伏玻璃市场份额排名前3的企业为:信义光能(38%)、福莱特(24%)、彩虹集团(10%),CR3达到72%。

信义光能和福莱特分别为全球第一大和第二大光伏玻璃生产商,毛利率水平优异,远高于行业其它公司,目前已形成双寡头格局。

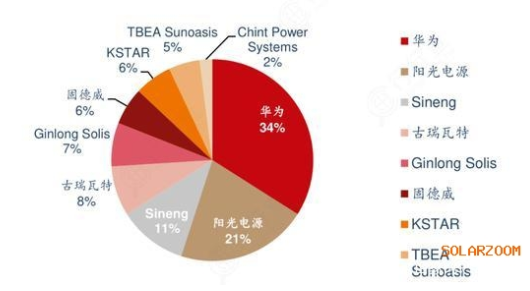

光伏逆变器:华为领跑

目前逆变器全球国产化率仍处于较低水平。经过多年的积累,目前国产逆变器性能与外资一线品牌相当,但价格低于外资品牌约50%,性价比优势明显,随着光伏降本需求的日益增强,内资品牌全球市占率有望逐步提升。

2019年中国市场光伏逆变器出货排名前3企业为:华为(34%)、阳光电源(21%)、上能电气(11%),CR3由2018年76%下降至2019年66%。古瑞瓦特,锦浪科技,固德威等逆变器新势力在成长。

图表来源:Sloarzoom

从技术升级的速度看,中国光伏产业当之无愧的引领全球光伏行业的发展。从技术水平来看,我国光伏产业化技术处于全球先进水平,前沿技术也开始加速布局。

随着各国对气候问题重视度提高以及光伏发电经济性的不断提升,光伏行业未来发展前景越趋明朗,光伏终端需求有望在较长时间内呈现增长趋势;从供给端看,未来产业链各环节的竞争格局以及技术发展趋势值得重点关注。

索比光伏网 https://news.solarbe.com/202012/21/333279.html