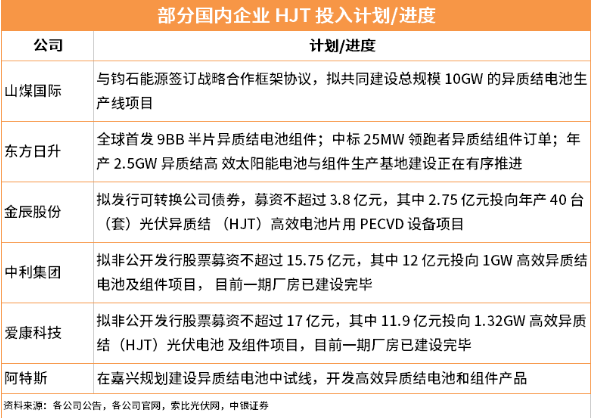

近期 HJT 电池国内外产业化进展佳音不断。REC 生产的 Alpha 系列组件可实现组件效率 21.7%,同时计划在法国投建 2GW 异质结组件制造产能。俄罗斯厂商 Hevel 在 M2+尺寸电池实现 23.8% 的量产转换效率,同时开始测试基于 M6 尺寸的 HJT 电池,预期单片功率有望至少达到 6.71W。Ecosolifer 实现 24.1%量产效率,Enel 预计 2021 年将量产效率提升至 24%。东方日升成功中标吉林白城光伏领跑者 25MW 异质结组件订单,在建 HJT 产能预计近期有望产出首批产品。通威股份 HJT 电池最高转换效率已经突破 24.6%。

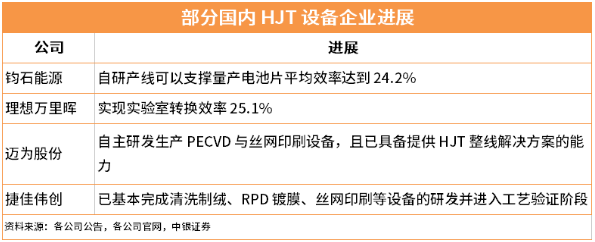

设备国产化加速推进:目前制约异质结电池产业化规模的主要原因之一是核心工艺设备板式 PECVD 无法兼备大产能、高良率、低价格三要素。针对这一问题,国内设备厂商近年来已进行了多方面的深入研发,且已取得了阶段性成果。根据上市公司与产业信息,目前钧石能源自研产线可以支撑量产电池片平均效率达到 24.2%;理想万里晖 PECVD 设备实现实验室转换效率 25.1%;迈为股份自主研发生产 PECVD 与丝网印刷设备,且已具备提供 HJT 整线解决方案的能力;捷佳伟创已基本完成清洗制绒、RPD 镀膜、丝网印刷等设备的研发并进入工艺验证阶段。

HJT 电池降本路径明确:根据前期报告的测算,当前 HJT 组件所具备的合理溢价空间可允许 HJT 电池非硅成本比 PERC 电池高出 0.18-0.27 元/W,HJT 电池非硅成本的临界范围约在 0.4-0.5 元/W。目前异质结电池 非硅成本水平大致位于 0.6-0.7 元/W 区间,在低温银浆、设备折旧、靶材耗用等方面均有较大的降本潜力。预计 9BB 多主栅工艺对银耗的降低可节省非硅成本 0.05-0.06 元/W。SmartWire 技术和低温银浆的国产化则有望进一步降低银浆成本。设备方面,全部国产化预计可降低折旧成本约 0.05 元/W。靶材方面单耗和价格的下降预计可降低成本约 0.01-0.02 元 /W。此外 HJT 电池本身的提效可提升电池的成本空间,而硅成本则有望受益于后续 N 型硅片的持续减薄。

预计在 HJT 电池成本进入临界范围的过程中,产业化脚步即有望逐步加快,成本进入临界范围后,HJT 电池对现有技术路线的替代则有望迅速推进。在产业化提速的过程中,行业产能或复制近年单晶 PERC 的扩张进程,新增设备需求亦有望快速攀升至百亿级别。

索比光伏网 https://news.solarbe.com/202005/20/325117.html