硅片上游的硅料价格下降,硅片利润提高;

单晶PERC电池片价格下调,是否会倒逼上游硅片价格下调?

答案应该是否定的!2019年2季度,单晶硅片价格应该不会下调,甚至可能上升至3.25元/片;单晶perc电池片价格可能会继续下调至1.1元/W!

1、产品价格的形成原则

对于产品价格,短期看库存、中期看供求、长期看利润。

库存是影响短期价格的绝对因素,如硅料月度定价博弈时,博弈双方总要打听彼此的库存情况;

在中期这个维度看,供求关系是影响价格的核心因素,如过去一个多季度,Perc电池片因为紧缺而出现价格上涨;但同期单晶硅片并未出现紧缺,所以硅片价格并未上涨;

长期看利润:若这一产业环节利润丰厚,就会有源源不断的新进入者扩充产能,其结果是价格下滑;若利润微薄甚至亏损,就会不断的有产能退出进而通过供求关系使得价格企稳或者回升。

企业若想获得长期稳定利润的法宝是:建立起护城河,使得自己有合理利润但是竞争对手却利润微薄没有进入动机,缺乏新进入者就会使得该公司长期利润能保持稳定。

以福斯特为例,近日福斯特发布了2018年业绩报告,其2018年营业收入同比增长4.5%到48亿元,营业利润增长28%到7.51亿元。在2018年这样的行业环境下,福斯特都能取得大幅度的增长,充分说明其护城河已经足够高,行业地位短期难以撼动。

2、根本原因:单晶PERC扩产导致供需差

如果从中期维度——季度的价格变化,就要从供求关系来判断。

近期,硅片涨家和电池片降价背后的原因是同一个,那就是2018年4季度perc电池片产能的扩张。

2018年4季度以来,Perc电池环节持续超额利润刺激下,目前正处于产能释放的最高峰。自身产能释放加大perc电池片供给的同时也加剧了对单晶硅片的需求。

单晶硅片双巨头隆基、中环2019年度的月度大概的排产计划如下表:

隆基月度产出会从2019年1月的4.5亿片逐步增加到5.5亿片,产能净增加1亿片,中环方面则是由1月份3.3亿片的月度产出提升到6月份的4.21亿片,产能净增加0.9亿片。隆基、中环产能合计净增加1.9亿。这是单晶硅片产能端的情况。

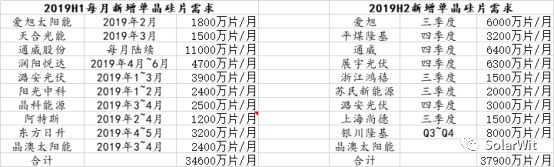

2019年即将新增的perc电池片产能对单晶硅片的需求量如下表。

从上表可以看出,今年上半年新增Perc电池片产能对单晶硅片的新增需求是3.4亿片。

因此,在未来3个月,单晶电池片要同时面临两个方面的负面因素:

①自身产业环节产能释放导致的价格下滑;

②产能释放时单晶硅片越来越紧缺迎来涨价。

因此,“单晶硅片作为原材料涨价”、“perc电池片降价”这两种情况将在2季度同时发生!

3、单晶硅片还将继续涨价,可能至3.25元/片

1、多晶硅片仍然是定价之锚

在多晶硅片还存在较大市场份额的情况下,单晶硅片的定价还是要参照多晶硅片的价格。

在多晶硅片目前还存有40~50%的市场份额的环境下,依旧是单晶硅片与多晶硅片的竞争,在这种情况下,多晶硅片的现金成本价格依旧是单晶硅片定价的价格锚。若未来某日单晶硅片成为绝对主流,多晶硅片已经沦为小众市场时,定价逻辑就变成了单晶硅片自身的供求分析,单晶硅片自身的供求决定价格。

2、单、多晶硅片合理价差拉大到1.4元/片

单、多晶硅片合理价差来源于两部分:

①组件功率更高,单瓦有溢价;

②多出瓦数自身可卖出更多的价格。

这两部分价值可以用一个公式测算出来:

单晶组件功率×单晶组件价格 - 多晶组件功率×多晶组件价值

当前多晶perc的主流功率介于290~295W之间,而单晶perc组件主流功率介于305~310W之间。若我们假设电池产线都一致的情况下,完全由单多晶硅片不同在perc电池片产线所引发的功率差是17W(这是依据众数统计而得)。

按照之前10瓦功率差7分价格溢价的经验,若290W多晶perc组件和307W的单晶perc组件售价是0.12元;假设290W多晶组件价格为a元/W

单晶组件功率×单晶组件价格 - 多晶组件功率×多晶组件价值。

307×(a+0.12) - 290×a=17a+36.84

由于这部分溢价是由60片单晶硅片共同带来的,则没片单晶硅片合理价格差

(17a+30.7)÷60=0.283a+0.614

按照目前290W组件2元/W的价格计算,合理价差为1.18元/片;若组件价格降低到1.8元/W,则合理价差为1.12元/片。因此,合理价差在1.15元/片左右。

因此,Perc电池成为主流的时代下,单晶硅片就算比多晶硅片卖贵1.05元/片,电池厂商依旧是能接受并且没有动力切换到多晶硅片的。未来,若未来电池环节引入TOPcon或者HIT等技术,由硅片品质所引发的功率差会更大,合理价格差会进一步拉大。

Perc电池片产能成为主流的环境下,合理价格差被拉大到了1.15元的水平。假设二季度多晶硅片均价2.1元,则单晶硅片均价=2.1+1.15=3.25元/片。

3、2019年2季度,单晶硅片价格稳定

以多晶硅片为定价之锚,

单晶硅片的价格=多晶硅片价格+合理价格差

2019年6月的时候,如果180um厚度的多晶硅片售价2.1元/片,160um厚度的单晶硅片售价可能进一步上升到3.25元/片,如果继续涨价,则客户需求会转向多晶硅片。此价格下,单晶硅片利润将更加丰厚!

然而同时,在丰厚利润的刺激下,二线厂商疯狂扩产进而破坏单晶硅片领域良好的双寡头格局。因此,龙头企业要想长期维护自己的行业地位,获得绝对的定价权,自己的产能一定是要相对过剩的,只有自己拥有充分的富裕产能,才能稳稳地把握产品价格。

4、单晶perc电池片将继续降价,至1.1元/W

在多晶电池依旧占据较大市场份额的宏观环境下,此轮单晶电池平的价格底部一定是取决于“单多晶电池”之间的合理价格差。

回顾过去一年历史,

单、多晶perc电池片的平均价格差为0.27元,

最小价格差出现在2018年8月15日,单晶perc电池片价格1.1元/W,多晶电池片价格为0.95元/W,价格差为0.15元,

价格差最大出现在2019年1月,单晶perc电池片1.3元/W,多晶电池片价格0.88元/W,价格差为1.3-0.88=0.42元。

展望未来的二季度,单多晶电池的价格差直接回到之前的低点甚至比之前价格差更小都是有可能的,理由如下:

1、2019年二季度是Perc电池产能释放的高峰时期,与此同时则是中国区市场需求的冰冻时期。

由于中国Perc电池占比比海外地区更高,中国需求是perc电池片需求的重要支撑,中国市场近期政策断档带来的挑战会直接表现在Perc电池片的价格上。

2、比起2018年三季度,现在Perc的全市场占有率更高,此时高功率组件的边际替代要去到更多“低面积相关成本”的市场。

简而言之,之前Perc是占据的美国、日本市场,而现在大批量Perc产能释放以后,边际新增市场要去到东南亚甚至印度等市场。而这些市场面积相关成本低,对高功率的组件愿意支付的溢价必须低。

3、由于2018年底中国区领跑者和其它类型项目的抢装,使Perc电池片与多晶电池片的不合理价格差维持了有一段时间,这段时间的不合理价格差会直接导致一个结果:那就是需求转向。很多海外电站已经设计定型选用多晶组件。

矫枉必须过正,Perc电池片不是说降到合理价格差线需求就能回来,而是需要降到合理价格差一下一定幅度才能快速的引发需求转向,是的需求重新转回来。

4、看到这些不利因素的同时我们也应当注意到一些有利因素,那就是电池片产业环节格局趋于清晰,通威为代表的公司也效仿隆基开始报出电池片的月度价格,龙头公司的定价能力正在增强。

在我看来,短期内Perc电池片降价到1.1元/W以下是“无效降价”,即是说:由于终端需求已经定型,短期看,即便出现非常大的价格下滑也不会快速释放需求,龙头公司在一定位置需要且可以强撑价格以维持其合理利润。因此,对于一线龙头公司的公开报价而言,1.1元/W大概率就是其价格底部。

5、多晶电池片当前价格0.9元/W并且由于诸多产能退出,供应紧缺,未来一段时间内大概率维持在当前水平而不发生大的变化。多晶电池夯实了单晶perc电池片1.1元的底部。

因此,此轮单晶电池片价格下降的价格底部就是1.1元/W,部分缺乏海外渠道的二线电池片厂报价会介于1.05~1.1之间。

索比光伏网 https://news.solarbe.com/201903/03/303278.html