即使到了今年一季度价格下跌至115元/公斤时,我们依然对硅料价格出现反弹保持了乐观的态度,主要基于新增供给尚未出现而二季度的需求相较于一季度会出现比较明显的边际改善。(见图11)

近期,我们也注意到,单晶产业链的价格依然保持坚挺,显示了强劲的需求,而多晶产业链的价格比较低迷。Solarzoom的数据显示,单晶方面,单晶硅料的价格依然保持坚挺,成交价基本维持在130元/公斤这样的水平,单晶硅片方面价格维持在4.4-4.45元/片,出货量也比较稳定,大厂处在满产的状态,而电池片价格来看,常规单晶电池片的价格反弹至1.5元/W左右后近期一直保持平稳,单晶PERC的需求尤其旺盛,价格在1.6-1.65元/W,单晶组件价格在2.5-2.6元/W,单晶PERC组件的价格在2.6-2.7元/W。多晶方面,多晶硅用料的价格有所松动价格甚至下探到115元/公斤,硅片方面价格已经低至3.2元/片,而电池片方面一线厂商在1.37元/W,二线厂商在1.3元/W,组件价格多晶270的价格在2.4-2.45元/W。

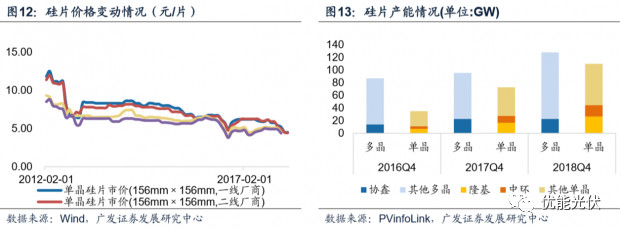

我们分析,这主要是三个方面的原因造成的,需求结构在发生变化,单晶市场份额在今年还将出现快速提升。从目前市场的需求来看,单晶产业链的价格保持强势,显示了强劲的需求,甚至单晶PERC电池有点供不应求,这样的情况下,单晶市场份额在去年36%的基础上还将出现快速提升,预计能够达到50%左右的市场份额。高效产品受到青睐,单晶效率提升路径明确。高效产品的需求保持明确,近期国电投等央企的招标中都将组建的输出功率限电在300W甚至310W这样的水平,单晶效率的持续提升拉大了和多晶之间的功率差,短期内来看多晶还需要更有效的技术突破来实现效率提升。同时,金刚线改造完成,多晶出现一定的供需失衡。多晶硅片改造完成后大幅提高了单晶硅的产能,很多大厂的产能在金刚线改造完成后产能提高了30%,其中多晶硅片龙头企业的产能由20GW提升至30GW,但鉴于今年需求结构的变化和多晶产品需求量有所下滑,造成了现在产业链价格比较低迷。(详见图12、13)

2.2 竞争格局和寡头垄断

寻找在竞争格局中处于优势或者寡头垄断的公司,比如单晶硅和胶膜领域。或者通过技术进步或新产品的推出有望形成良好格局的公司。在辅材领域,胶膜和背板的差异很大。整个国内 EVA 胶膜市场基本处于寡头垄断格局,目前国内主要三家EVA胶膜厂商分别是福斯特、东方日升(斯威克)、海优新材,三者占据了国内EVA 胶膜市场的80%以上份额,而福斯特拥有市场最高份额,占比近50%。在背板领域,则竞争比较激烈,参与厂家众多,国内目前无市场份额较高的企业。(见图14)

三、技术进步的影响如何

技术进步是这个行业最主要的推动力也是寻找企业α的重要指标,不断降低的成本背后体现的是技术进步的作用,从而推动了行业规模的不断提升和平价上网的实现。而企业是技术进步最重要的推动主体,率先实现技术进步的企业无疑将享受技术红利带来的丰厚收益。

3.1 硅料和流化床技术

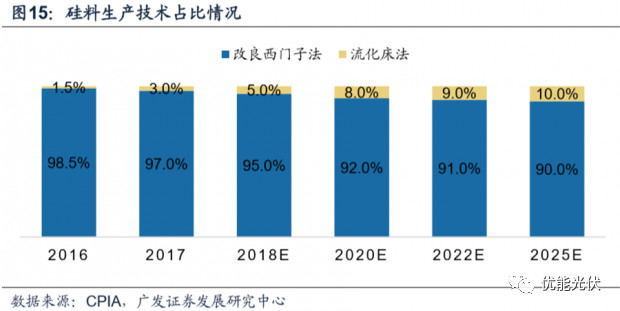

降本增效一直是光伏行业最重要的内容,而硅料在光伏行业的过去历史上,是降本空间较大的子环节,除了规模的持续扩张,硅料提取与生产的技术成本也影响甚大。目前,改良西门子法生产工艺相对成熟,采用此方法生产的多晶硅约占据国内市场总产量约97%,未来仍将是主流生产工艺。而流化床法生产工艺也是近年国内企业积极探索的领域,预计未来随着技术发展相对成熟安全,市场占比将会逐步提升。(见图15)

3.2 硅片,连续拉晶和金刚线切割

通过连续拉晶提高生产效率。国内成功研制全自动连续拉晶技术,效率和成本方面。目前,最新的全自动连续拉晶生长炉每月可以生产单晶硅圆棒4500公斤左右,每公斤单晶硅的非硅成本在30元以下,电费为0.75元/每度。目前,市场上的晶体生长炉每一个月可以生产单晶硅圆棒在2,400公斤左右,每公斤单晶硅的非硅成本约60元,电费为0.75元/每度。拉晶技术突破将有效提高硅料产能效率及降低非硅成本。

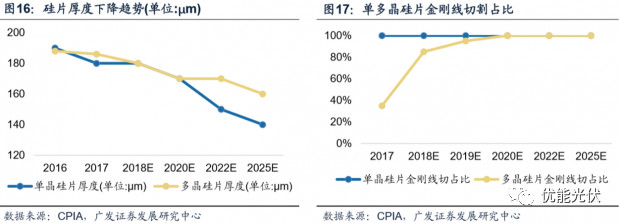

硅片薄化有利于降低硅耗和电池成本。目前单晶硅片平均厚度在180μm;多晶硅片厚度约在185-190μm。单晶硅采用金刚线切割,按单晶硅片厚度190um测算,金刚线直径每下降10um,单片硅成本下降约0.15元,产能提升可达4%,成本降幅空间大。目前,金刚线在单多晶硅片切割领域已实现100%的全面普及。(见图16、17)

3.3 电池和组件,效率提升

电池和组件技术的创新是进一步降低系统成本的关键。电池片效率屡创新高,普通量产单多晶电池效率分别达到18.7%和20.3%,量产高效电池则达到19.2%和21.6%,部分企业的产品已经超过23%。目前主要是PERC和HJT及双面电池为行业重点发展的技术。(见表2)

高效能、高性价比、多元化性能已成为光伏电池和组件行业的发展共识。在推动上游原材料成本不断降低的同时,未来市场还需要通过电池与组件端效率不断提升,以实现系统成本的降低。目前来看,PERC技术及HJT技术会是电池未来发展重点,尤其PERC电池已实现大面积量产且效率持续提高,预计在龙头企业投产的情况下,市占率将持续提升。路线而随着生产技术成熟,组件未来则以叠片和半片为两个重点方向,目前国内的多家企业都在投入新产能的建设和生产。(见图18)

【风险提示】政策变动对中短期装机的干扰;技术进步的对行业格局的影响。

>

> >

>