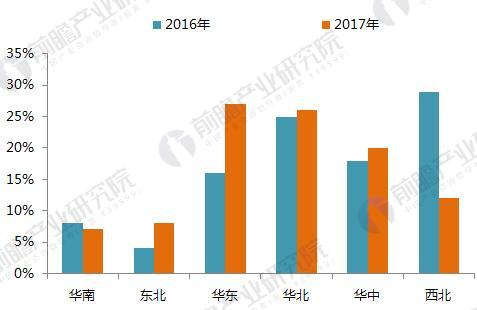

四、光伏新增装机分布地域转移特征明显:中东部成为热点

从地区方面来看,2017年光伏发电市场呈现装机增速东增西降、东中西部装机分布进一步均衡的新格局。2017年,华东地区新增装机14.67GW,同比增加1.7倍,占全国的27.7%;华中地区新增装机为10.64GW,同比增长70%,占全国的20%;西北地区新增装机6.22万千瓦,同比下降36%。由此可见,中国光伏发电装机的重心已经开始由此前的西北地区向中东部地区转移。

图表6:2017年全国不同地区光伏发电新增装机对比(单位:GW,%)

资料来源:前瞻产业研究院整理

图表7:2016-2017年全国不同地区光伏发电新增占比情况(单位:%)

资料来源:前瞻产业研究院整理

五、弃光问题有所缓解,但仍面临反弹的压力

2017年11月13日,国家发展改革委、国家能源局印发《解决弃水弃风弃光问题实施方案》,明确提出到2020年在全国范围内有效解决弃水弃风弃光问题的总体目标;同时,有效缓解弃水、弃风、弃光状况也是2017年《政府工作报告》布置的一项重要任务,通过加大本地消纳,扩大电力外送和跨省、跨区交易, 弃风、弃光预警机制等多种方式,弃光问题有明显改善。

数据显示,2017年全国集中式光伏电站弃光率为7%,同比下降4%。其中,甘肃、新疆、青海等弃光重灾区情况明显好转,2017年的弃光率分别为20.8%、21.6%和6.2%,同比分别下降9.8%、9.2%和2.1%。

但要注意的是,随着光伏发电装机的快速增长,在电网目前的技术条件下,电力消纳能力逐渐饱和, 特别是在供暖季热电机组调节能力差,局部地区仍面临弃光反弹压力。

图表8:2017年我国弃光情况得到缓解(单位:%)

资料来源:前瞻产业研究院整理

六、政府引导有序发展,光伏电站增速呈放缓迹象

受国家可再生能源补贴资金总额的限制,中央和省级能源主管部门要严控光伏电站建设规模,2017年7月,国家能源局正式发布的《关于可再生能源发展“十三五”规划实施的指导意见》中指出,2017~2020 年这4 年的光伏电站建设规模共计8650万kW( 含领跑技术基地3200万kW),一次性将“十三五”剩余的建设规模分解到年和省。建设规模从2014-2016年的逐年发放,到2017年一次性发布4年的建设规模,为国内光伏市场和投资者提供了明确的市场规模预期,对市场发展具有有效的引导作用。

2017年,中国光伏电站新增装机33.62GW,同比增加3.31GW,增幅仅有11%,而此前2016年的增幅却高达121%,2015年增幅也超过了60%。由此可见,受补贴拖欠、土地资源和指标规模有限、分布式光伏的爆发式增长等多重因素制约,光伏电站增长开始逐渐呈现放缓迹象。

图表9:2013-2017年中国光伏电站新增装机和累计装机(单位:GW)

资料来源:前瞻产业研究院整理

国家发布的“十三五”光伏电站计划建设规模总计为10460 万kW,2016 年和2017 年已完成新增光伏电站6431 万kW,扣除其中2016 领跑者基地550 万kW,总体而言,“十三五”普通光伏电站建设规模指标仅余850 万kW 左右,而且需优先建设光伏扶贫电站。即使考虑到不限建设规模的村级扶贫电站、跨省跨区输电通道配套建设项目等带来的额外光伏电站建设规模,以及北京、天津、西藏等7 省区自行管理的光伏电站建设规模,今后3 年普通光伏电站的建设规模额度也是非常有限的。

图表10:“十三五”光伏发电装机容量和光伏电站计划建设规模(单位:万KW)

资料来源:前瞻产业研究院整理

>

> >

>