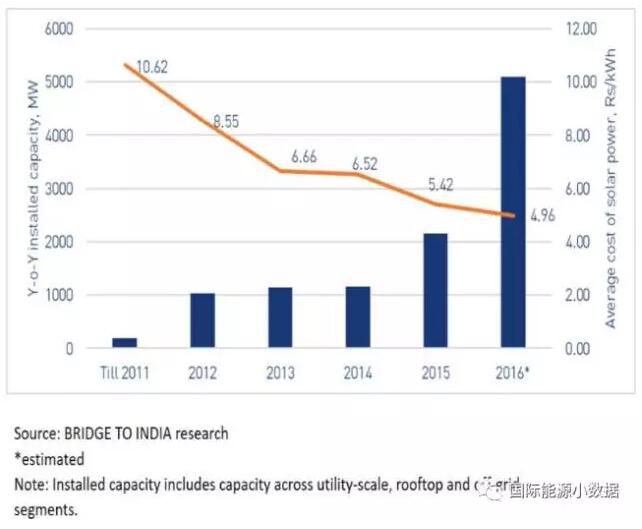

索比光伏网讯:莫迪政府执政以后加大力度发展太阳能,结束2012-2014年三年徘徊局面,2015年光伏装机超过2吉瓦,2016年超过5吉瓦。

而光伏平均成本也一路下滑,从2011年的10.62卢比/千瓦时,降至2016年的4.96卢比/千瓦时,相当于7.4美分/千瓦时。

原标题:【图说】2016年印度光伏装机超5吉瓦,成本降至7.4美分/千瓦时

索比光伏网 https://news.solarbe.com/201703/07/145503.html

索比光伏网讯:莫迪政府执政以后加大力度发展太阳能,结束2012-2014年三年徘徊局面,2015年光伏装机超过2吉瓦,2016年超过5吉瓦。

而光伏平均成本也一路下滑,从2011年的10.62卢比/千瓦时,降至2016年的4.96卢比/千瓦时,相当于7.4美分/千瓦时。

原标题:【图说】2016年印度光伏装机超5吉瓦,成本降至7.4美分/千瓦时

本站标注来源为“索比光伏网”、“碳索光伏"、"索比咨询”的内容,均属www.solarbe.com合法享有版权或已获授权的内容。未经书面许可,任何单位或个人不得以转载、复制、传播等方式使用。

经授权使用者,请严格在授权范围内使用,并在显著位置标注来源,未经允许不得修改内容。违规者将依据《著作权法》追究法律责任,本站保留进一步追偿权利。谢谢支持与配合!

印度新能源与可再生能源部(MNRE)最新更新《获批组件型号及制造商清单》(ALMM),新增11.964吉瓦光伏组件备案产能,使清单内累计备案产能达215.522吉瓦。四家新企业——Poola Energy、SLR Solar、Veda Solar和Senses14 Power Solution——被纳入清单,分别备案TOPCon或单晶PERC组件;另有六家企业上调备案产能,总计增加约1.08吉瓦,同时一家企业下调79兆瓦。政策层面,MNRE已撤销针对延期光伏项目的ALMM过渡豁免,未决申请将个案审核;并出台新规,豁免部分高功率组件的工厂实地审查(限上浮不超过清单最高功率3%)。此外,ALMM管控范围拟延伸至硅锭与硅片,首批硅片清单发布后设7天豁免窗口期;同期,本土太阳能电池备案产能已达31.76吉瓦。

2026年7月,印度可再生能源发电量占比首次突破20%,达20%(362.5亿千瓦时),创历史最高月度纪录,同比增长30%;同期总发电量增长10.4%,至1817.9亿千瓦时。煤炭发电份额由此降至65.7%,为一年来最低水平,凸显可再生能源已从装机规模实质性转化为实际供电能力,弃电问题显著缓解。当月风光装机总量突破100吉瓦,7月13日白天高峰时段清洁能源满足近43%的电力需求,反映发电结构正向太阳能主导的日间模式转变。作为全球人口最多、碳排放第三大国,印度此次转型不仅推动国内能源成本下降与电网可靠性提升,也为其他发展中国家提供了大规模能源系统转型的实践参考。(199字)

印度联邦内阁批准“总理太阳能湖泊计划”(PM-SSY),拟在2026–2031财年间部署总装机5GW的水面光伏项目,全部配套至少2小时储能系统,总储能容量达10,000MWh。该计划预算507亿卢比,面向水库及工业池塘等现有水体,旨在将当前约700MW的水面光伏装机提升至5GW,同时节约土地、增强电网稳定性,并推动浮体结构、光伏组件、电池及储能系统等本土产业链发展。项目通过竞争性招标实施,中央财政提供1000万卢比/MW的建设补贴,另设最高500万卢比/项目的前期可行性研究支持。此举是印度实现2030年500GW非化石能源装机目标的关键举措,目前其太阳能总装机已达162.15GW,2025年新增37GW,跃居全球第二大太阳能市场。

印度光伏企业Rayzon Solar与Navitas Solar分别与美国Caelux公司签署五年合作协议,共同推进总计10GW钙钛矿-硅叠层光伏组件本土化量产,目标于2028年面向印度地面电站市场实现商业化交付。双方将采用Caelux的Active Glass技术——一种集成钙钛矿层的特种顶层玻璃,将其适配于各自现有的TOPCon组件产线,从而在不改变主体结构前提下提升效率至最高28%。Rayzon依托其11.3GW双面组件制造平台,Navitas则利用其垂直一体化产线,各承担5GW产能建设。项目严格遵循印度ALMM认证要求,并支撑该国2030年500GW清洁能源目标。此前Caelux已与美国Solx达成3GW合作,此次布局标志钙钛矿叠层技术加速迈向规模化应用。(199字)

文章介绍了能源科技公司Caelux Corp.近期与印度两家头部太阳能组件制造商——Navitas Solar和Rayzon Solar——分别签署的五年期、各5GW商业化合作协议。合作聚焦于将Caelux领先的钙钛矿发电玻璃技术与两家企业的N型TOPCon硅基组件技术融合,开发效率最高达28%的钙钛矿/硅叠层太阳能组件,提升功率密度(最高+30%)并降低平准化电力成本(超20%)。合作旨在支持印度“印度制造”战略及2030年500GW可再生能源目标,依托双方在古吉拉特邦的ALMM认证制造基地,计划于2028年实现商业化量产,并满足印度公用事业招标要求。此举标志着钙钛矿技术规模化落地的重要进展。(199字)

2026年上半年,印度新增可再生能源装机容量约29GW,其中太阳能达26GW(同比增长43%),风能为2.9GW(同比下降16%)。截至6月底,全国可再生能源累计装机达288GW,结构上太阳能占比56%,风能20%,大型水电18%,生物能源和小型水电分别占4%和2%。上半年太阳能新增装机已相当于2025年全年总量的70%,其中公用事业项目贡献19GW(同比增32%),屋顶太阳能达6.4GW(同比激增104%),主要受“Surya Ghar:Muft Bijli Yojana”政策推动;离网及分布式太阳能新增842.9MW(增长3%)。区域方面,古吉拉特邦以7.6GW新增装机居首,占总量29%,风能增量亦以该邦最多(1.2GW)。机构预计全年风光新增合计约47GW,有望支撑印度如期实现2030年非化石能源装机500GW目标。

壳牌公司宣布以18亿美元将其印度风能和太阳能业务Sprng Energy出售给阿迪亚·比尔拉可再生能源公司,此举是其全球战略调整的一部分。在新任CEO瓦埃尔·萨旺领导下,壳牌正收缩可再生能源资产投资,转向更注重短期盈利与股东回报的业务模式,包括灵活发电(如燃气电厂)、储能及数字技术等高交易价值领域。Sprng Energy拥有3.3吉瓦已运营及1.7吉瓦合同在建的风光装机容量,是印度重要但非最大的可再生能源开发商。此次出售与壳牌同步推进的全球海上风电项目剥离计划相呼应,也标志着其早年“成为全球最大电力公司之一”的雄心有所退却。交易尚待监管批准,预计2024年底完成。

印度光伏企业Avaada Group旗下Avaada Electro Ltd在那格浦尔布蒂博里园区正式投产6GW高效n型TOPCon电池项目首期3GW产线,剩余3GW正加速爬坡。该工厂是其本土一体化光伏产业园核心环节,配套建设3GW硅棒硅片产能,补齐上游材料短板,推动全产业链垂直整合。产线采用主流TOPCon技术,电池转换效率达25.5%,兼容16/18主栅工艺,显著提升产品功率与可靠性。同步推进组件扩产,当前已布局8.5GW双玻组件产能,后续将达13.6GW;另规划大诺伊达新增6GW电池产线,使电池总产能达12GW。此举有效填补印度高效电池产能缺口,降低进口依赖,强化供应链韧性与本土制造能力,并支撑印度能源转型与绿色工业化进程。(199字)

智利国家能源委员会数据显示,截至2026年5月,该国可再生能源总装机达2000.6万千瓦,占全国发电装机容量的52%;其中光伏装机达1218.4万千瓦,占可再生能源总装机的约61%,为最大单一清洁能源来源。绝大部分可再生能源机组(1996.4万千瓦)接入国家电力系统(SEN),其余分布于艾森和麦哲伦两个区域性电网。除光伏外,在运可再生能源还包括风电(631万千瓦)、生物质能(66.6万千瓦)、径流式小水电(65.4万千瓦)、光热(10.8万千瓦)和地热(8.4万千瓦)。此外,全国共有185个可再生能源在建项目,总规模417.6万千瓦,其中光伏项目占376.8万千瓦,占比近90%,风电和小水电分别占37万千瓦和3.5万千瓦。

德国光伏设备企业RENA Technologies与印度制造商Emmvee Energy签署供货协议,将为其提供总产能达6GW的TOPCon高效光伏电池专用生产设备。该合作旨在支持Emmvee在印度规模化建设具备国际竞争力的TOPCon电池产线,推动本土光伏制造业升级与产能扩张。为保障项目高效运行,RENA将在印度金奈设立专属备件仓库,并提供全天候技术支持、驻场与远程运维服务、定制化人员培训及快速备件供应,以全面提升产线稼动率和长期运营稳定性。此次合作标志着RENA在印度市场的深度布局,亦是Emmvee实现高效电池自主量产的关键一步。(198字)

文章基于欧洲光伏协会(SolarPower Europe)《2026–2030全球太阳能市场展望》报告,指出2025年全球光伏新增装机达664GW,创历史新高,占可再生能源新增装机的77%,发电量满足全球约9%电力需求;中国以382GW(占比57%)继续领跑,印度以45.7GW跃居第二大市场,欧盟、澳大利亚、巴基斯坦等地亦呈现差异化增长。但报告预测,受中国市场政策调整影响,2026年全球新增装机将下滑8%至约612GW,为20多年来首次下降。此后增速回升,2027–2030年中性情景下年新增装机将逐步增至864GW;报告同时强调,未来增长关键在于光伏与电网系统深度集成,需加强电网升级、储能及灵活性资源投资以应对限电、负电价等挑战。(199字)