扶贫电站的收益测算与比较

扶贫电站与商业电站在不少投资项目的费用上都存在差异,那么项目总投资收益率方面,会有多大差别?下面,选取扶贫比较热门以及今年出台扶贫方案的河北、陕西、山西和山东四个省份,将扶贫电站的收益率进行试测算。由于具体地区的条件存在差异,以下测算仅供比较和参考。

1、测算条件说明:

1)地区和规模选择:统一选择50MW规模集中式电站,分别位于Ⅱ类和Ⅲ类资源区;

2)资本金:20%的资本金按照全部由光伏企业出资计算;

3)限电因素:考虑贫困地区的外线和配电网建设的滞后性,河北Ⅱ类、陕西Ⅱ类和山西Ⅲ类地区按前三年限电5%,山东不考虑限电因素;

4)扶贫项目的收益测算模式:按不考虑配套商业电站带来的收益/配套商业电站并溢价0.15元/瓦转让路条/配套商业电站、建成后溢价1元/瓦转让三种情况分别测算(河北按1:2.5配套商业电站,其他省份按1:1配套);

5)融资成本:扶贫电站也会存在建设期垫资,贷款利率统一按基准利率;

6)开发成本:扶贫电站,以及由此配套的商业电站,都按自开发模式;

7)土地费用:电站造价不包含土地使用税,扶贫电站的土地费用考虑耕地占用税;商业电站的也考虑耕地占用税,并分有土地使用税和没有土地使用税两种情况测算;

8)测算项目:测算表中仅列出了有区别的费用和项目,及主要的费用和条件。

2、收益测算

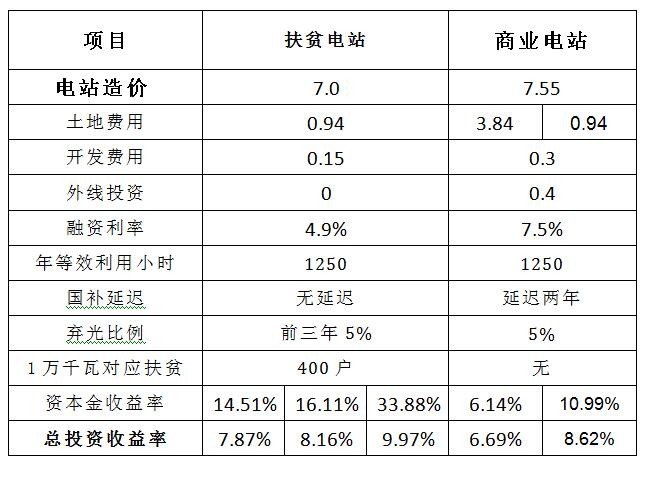

1)河北张家口地区(单位:元/瓦)

注:配比商业电站模式对应在建的项目,新项目原则上只能选择全部规模扶贫模式。

2)陕西榆林地区(单位:元/瓦)

3)山西临汾地区(单位:元/瓦)

4)山东临沂地区(单位:元/瓦)

3、测算分析:

1)河北的扶贫项目在拿到配比商业电站的指标后建成并卖出,以及全部扶贫模式下,总投资收益率都明显高于商业电站,这与0.2元/千瓦时(3年)的省补有很大关系。

2)陕西和山东两省在考虑了土地使用税后,商业电站的收益都明显低于扶贫电站。尤其山东的土地使用税很高,最低都达到了4元/平方米/年,导致商业电站收益很低。

3)山西的商业电站收益率高于当地的扶贫电站,也高于陕西和山东两省的商业电站,是由于山西的土地使用税相对较低。

4)各地土地使用税征收标准一般都在2-3元/平方米/年,中东部的征收标准更高,这对收益率影响很大。因此,商业电站的场址有可选性的情况下,需要尽量选择那些不属于土地使用税征收范围的土地,或者征收标准较低的土地。

相较于商业电站,扶贫电站是国家大力提倡的,扶贫的年度指标将优先发放,且不限电,国补不拖欠,不需要缴纳土地使用税,融资成本相对较低。在Ⅰ类和Ⅱ类资源区投资扶贫电站,收益率并不低,如果能够通过参与扶贫而获得商业电站的指标,还是值得投入的,但在扶贫上也存在一些不确定性因素,企业在投资时需要仔细考虑相关的政策、民风民俗、电网接入与消纳和多方权益的分配等潜在风险,以便在投资建设与运营管理工作中获得更好的效益。(完)

索比光伏网 https://news.solarbe.com/201607/21/163446.html