“用电荒”与“发电筐”

九十年代和本世纪出的拉闸限电现象表明了我国电力建设的严重滞后,每年都会出现“用电荒”。现阶段则正好相反,弃风弃光弃水的限电成常态,火电年等效可利用小时数也是一降再降,破了4500h电力过剩线,出现了“发电筐”现象。

而且,我们认为,在未来五年甚至更长的一段时期内,电力行业会长期处于电力供应相对过剩阶段,很多人不敢相信,甚至我自己也不愿意相信。不过历史的车轮始终会向前转动,不以人的意志为转移。就像一个孩子,总要会长大,告别年少轻狂,回归成熟理性。没有好坏,只是一段经历。

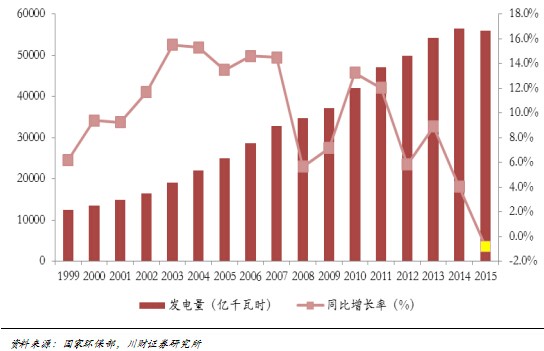

图1:1999~2015年我国发电量及同比增长率情况

如图1数据所示,进入二十一世纪以来,我国电力装机得到飞速的发展,装机容量直线上升。火电增长了4.5倍,水电增长了4.3倍,风电和光伏更是从无到有,快速发展。但是进入2013年以来,总用电量增速开始放缓,2015年用电更是出现了负增长。而从装机增速上看,火电和水电的增速分别在2006年和2008年达到顶峰,随后增速开始放缓。

图2:1999~2015年我国火电装机变化

图3:1999~2015年我国水电装机变化

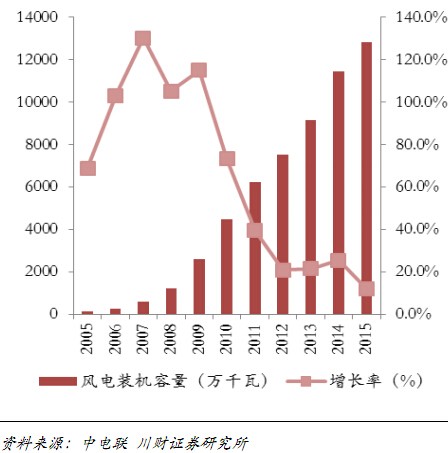

图4:2005~2015年我国风电装机变化

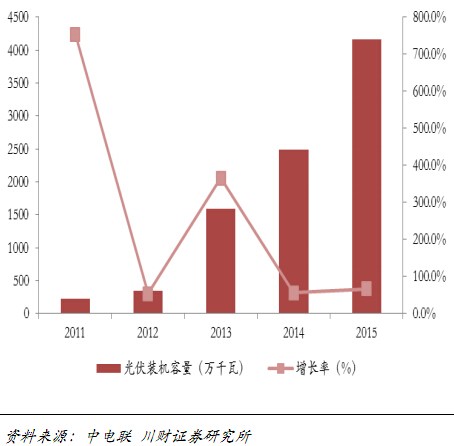

图5:2011~2015年我国光伏装机变化

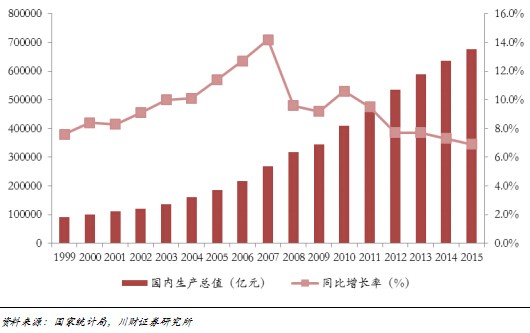

电力增长与GDP增长相关性极大,发展趋势基本吻合。改革开放以来,我国经济保持较快增长,取得巨大成就。与此同时,电力作为经济增长的重要投入品,消费增速与经济增长保持同步。按统计数据计算,1999~2015年我国经济增长了7.5倍,年均增长9.4%;全社会发电量增长了4.5倍,年均增长9.8%;相关系数约为1.04。2012年进入新常态经济以后,经济平均年增长7.4%,发电量平均增长4.5%,相关系数约为0.6。

一般而言,GDP增速回升时,用电量与GDP增长趋势基本一致,用电量增速波动幅度要略大于GDP增速波动幅度;当GDP增速回落时,用电量增速回落幅度较大。例如,在1999-2015年整个统计期间,GDP增速的波动幅度为-4.6~0.9个百分点,全社会用电量增速的波动幅度为-8.9~6.1个百分点。2012年以来,GDP增速的波动幅度为-1.8~0个百分点,全社会用电量增速的波动幅度为-6.2~3.1个百分点。

图6:1999~2015年我国GDP及同比增长率情况

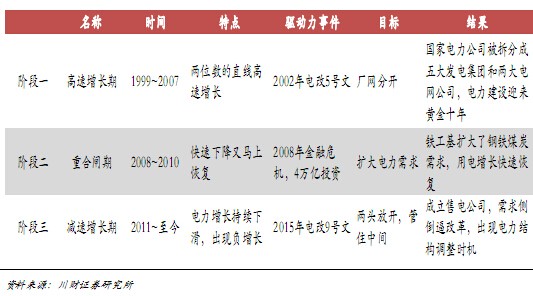

结合我国GDP的增长,电力装机的增长大体经历了三个阶段。

第一阶段是在1999~2007年,电改5号文成为主要的驱动事件,国家电力公司拆分成五大发电集团和两大电网公司,发电集团跑马圈地,大批的电源项目上马,从2002~2007年的火电投资潮为火电的发展奠定基础。

第二阶段是在2008~2010年,4万亿投资成为主要驱动事件,国家的铁路、公路、基础设施投资拉动了上游原材料的需求,电力供应的增长得到恢复。随之而来的就是2007~2013年期间,以风电、光伏为代表的新能源快速发展。

第三阶段是在2011~至今,电力增长速度随着新常态经济而下滑,2015年的电改9号文成为主要驱动事件,国家对电力行业采取“两头放开,管住中间”的策略,放开电力需求侧市场,成立售电公司,加之弃风弃光弃水严重,分布式逐渐的发展起来,锂电池电动汽车得到飞速发展。

图7:近年来我国电力发展的三阶段

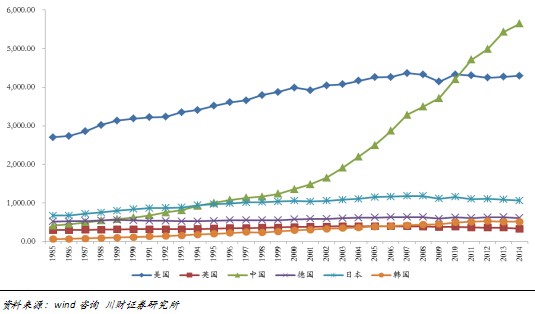

电力需求的增长与经济增长息息相关,根据万得数据统计,美国、欧洲和亚洲地区的主要经济体美国、德国、英国、日本、韩国等国,在经济增速连续25年保持在7%以上的只有日本和韩国,创造了所谓的高增长奇迹。但遗憾的是,这些经济体在经历了高增长之后,无一例外的跌落神坛,区别只是下跌的幅度,有的比较剧烈,比如日本一下子减速到了5%,有的则相对温和,比如韩国仍然保持了6%左右的增速。

既然经济没有长盛不衰,那么电力需求的增长又是如何?我们继续以美国、德国、英国、日本、韩国为例,图8中可以看出,各国电力长期以来基本都维持在一个相对稳定的范围波动,缓慢增长,只要经济不出现大问题,电力涨幅平稳。战后美国超过二十年的经济持续高速成长,美国的电力需求成长率都是保持在每年大约7%左右的成长率。我国则是一枝独秀,短短二十年间,超过美国,发电量全球第一。

图8:1985~2014年各国发电量对比

因此我们认为,我国目前所处的阶段三将是一个长期的过程,电力的“青春期”已过,开始进入成熟期阶段。

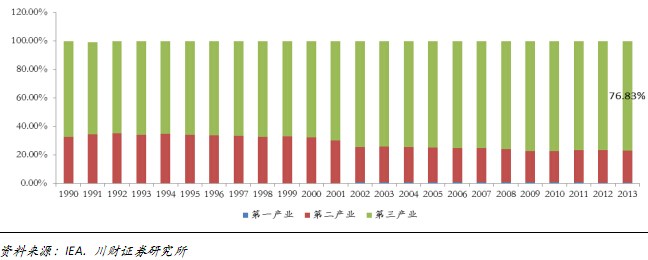

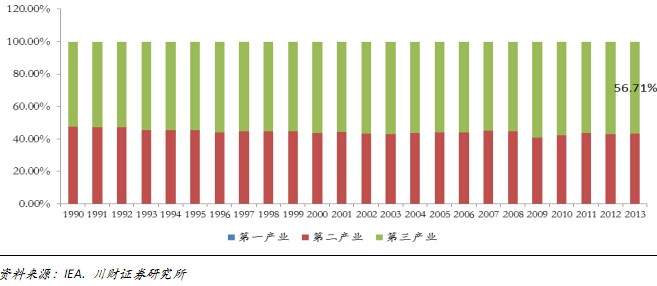

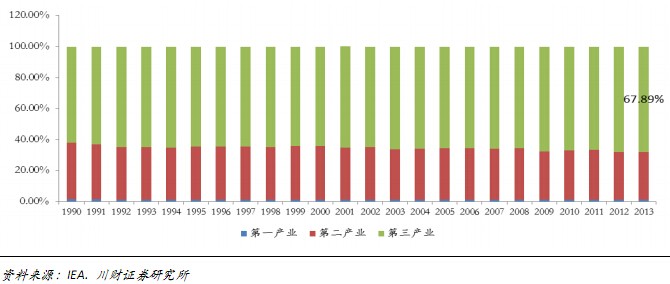

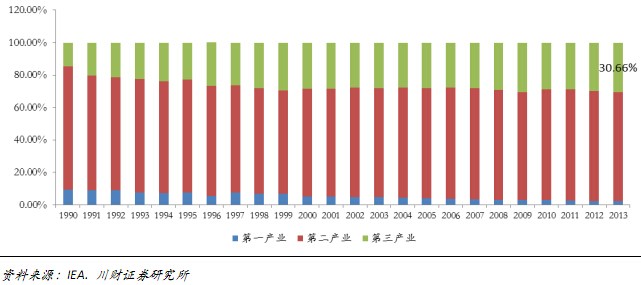

电力装机增速放缓,重点会在旧机组的改建和关停。一是因为环保和效率的要求,比如说有钱了,以前吃粗粮,现在吃细粮,同样对于电来说,也希望用更清洁、更高效的机组。二是用电需求的变化,随着我国经济的发展,第一、第二和第三产业用电结构不断发展,如图9~14所示,参照美、德、英、日、韩的产业用电结构不难发现,发达国家的用电结构具有一定的趋同性,第三产业的占比是最大的,用电需求占比超过60%,而从近几年的变化也可以看出,随着经济的发展和时间的推移,我国的三大产业的用电结构也在逐步向第三产业用电增大的方向调整。

图9:美国用电结构变化

图10:德国用电结构变化

图11:英国用电结构变化

图12:日本用电结构变化

图13:韩国用电结构变化

图14:中国用电结构变化

“去库存”与“去产能”

2015年,电力企业遭遇到甜蜜的烦恼,一方面是煤价下跌,电力企业赚得盆钵满满,另一方面是发电利用小时数持续下滑,火电全年跌破4500h,弃风弃光弃水的限电现象成为常态,而且是愈演愈烈,整个行业正在经历着前所未有的改革与发展阵痛。火电4500h的年等效利用小时数通常被看作电力是否过剩的标准,低于4500h的话,被认为是电力生产严重过剩。生产过剩就面临着两大问题:一是去库存;二是去产能。

电力的“去库存”

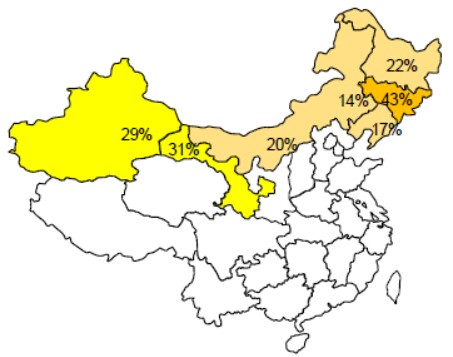

由于电力仍不具备长时间储存的生产特性,去库存当前主要体现在弃风弃光弃水的限电现象,同样,火电机组的年可利用小时数下降,也是限电的一种表现。据国家发改委能源所统计,2015年1~9月全国累计光伏弃光率为10%;其中,甘肃省弃光电量17.6亿千瓦时,弃光率高达28%,新疆弃光电量10.4亿千瓦时,弃光率达20%。弃风现象更是常态,据统计2015年上半年弃风如图15所示:

图15:2015年上半年各省弃风情况

这样不可避免的造成了投资的浪费。在当前经济增速放缓的前提下,减少或停止新增项目审批只能慢慢消化库存。实现有效的快速去库存方法有两个,一是开流,即增大需求,将过剩电力送到国外,方式就是依托国网公司的全球能源互联网,但是考虑到国家主权对电力供应的特殊性要求,外送只能起到全球平衡的作用,不会形成像国内“西电东送”一样的大好格局。二是节源,即限电,也是被我们现阶段广泛采用的方式。

电力的“去产能”

简单说就是关停机组。按照“十三五”发展规划,经济年均增速的底线在6.5%以上。考虑增长动力转换、结构调整等多种因素,我们依据国际经济复苏和我国经济发展方式转变的快慢,将经济增速假设高中低三种情况。即GDP平均年增长5.8%,6.3%,6.8%。按照相关系数计算,对应电力需求平均年增长分别为3.8%,4.1%,4.3%,

由此得到2020年发电量约为66500~68450亿千瓦时,对应2015年现有运行机组的总装机容量(不考虑在建机组容量),平均年等效可利用小时约为4544,对应火电、气电和核电三种主要能源,平均年等效可利用小时数约为5680,已基本满足2020年的全社会用电需求。

综上所述,基于对电力行业的理解,我们认为,电力的“去库存”与“去产能”可以归结为一个问题,就是电力结构调整,表现在对新增容量的选择性发展和现有存量的结构优化。选择性发展和结构优化就要考虑经济性,技术性和政策性等多方面的因素。下面一章我们将重点分析。

以气代煤是趋势度电成本对比

调整发电结构,首先要看不同电源的发电成本,从电源各项目造价和度电成本上看,百万机组的火电仍然具备盈利优势,百万超超临界火电机组项目的平均造价在3900~4300元/千瓦,供电煤耗280克/度,按照标煤380元/吨的价格计算,平均度电成本约为0.25元/度。

气电分为两种,一种是大型燃机项目,F级及以上机组(E级由于补贴取消,发电效率相较F级低,目前处于半停滞状态),直接并入电网,项目平均造价3000~3500元/千瓦,发电效率平均1方气发5度电,按照下调前3.2元/方的价格计算(天然气价格自去年11月下调后,各地调整幅度不一,为统一标准,暂时按西二线到广东价格为基准),平均度电成本约为0.6元;一种是小型分布式燃机,单机容量小于50MW,能源实现T级利用,热电比不低于75%,发电直接接入10kV配网,项目平均造价6000~9000元/kW,发电效率平均1方气发3~4度电,平均度电成本约为0.8元。

其他发电由于不受燃料影响,其前期工程造价和运营年等效可利用小时对项目成本影响较大。风电分为陆上和海上风电,陆上风电建设平均造价为7500~8500元/千瓦,海上风电造价尚不确定,预计造价接近陆上风电的2倍;光伏建设平均造价在8000~9000元/千瓦之间;水电平均建设造价在8000~9000元/kW;二代核电平均建设造价在1.2万元/千瓦,三代核电造价在1.3万元/千瓦左右。

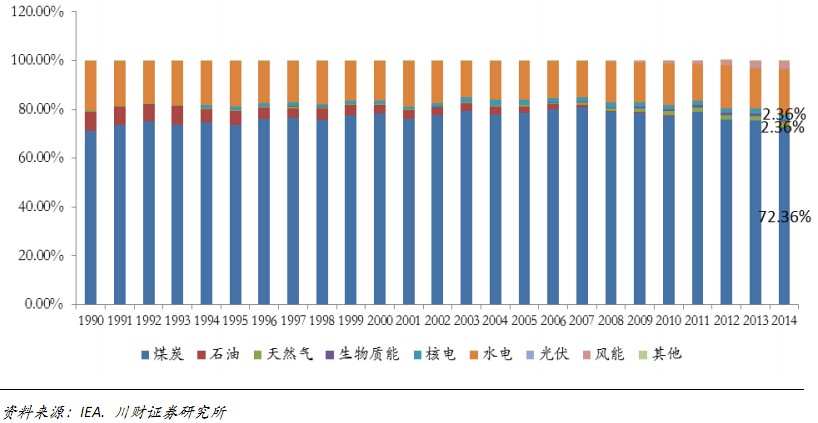

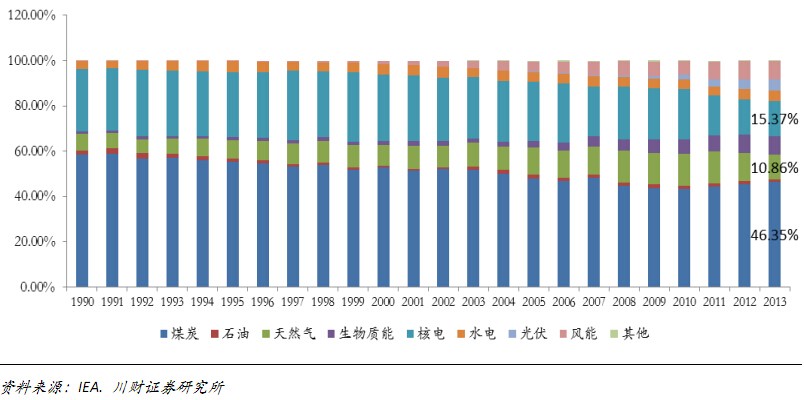

各国电力结构发展

在这里我们仍然以美国、德国、英国、日本、韩国为例。

图16:美国电力装机结构变化

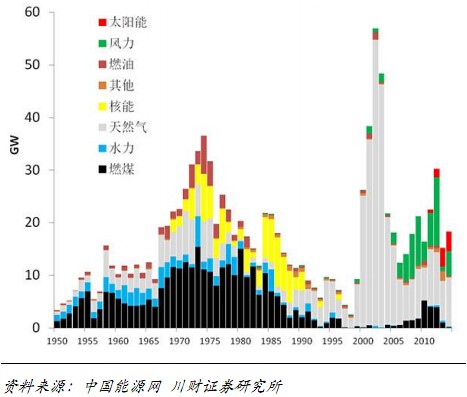

图17:美国历年新增电力装机容量

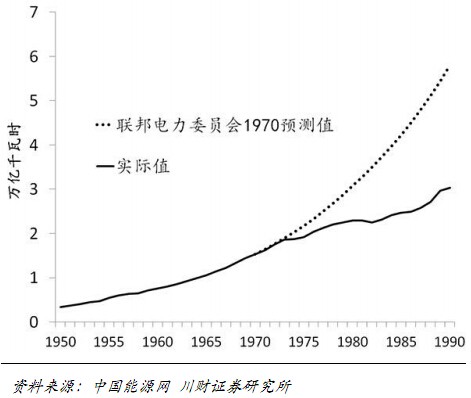

图18:美国联邦电力委员会1970年所作长期电力需求预测与实际值比较

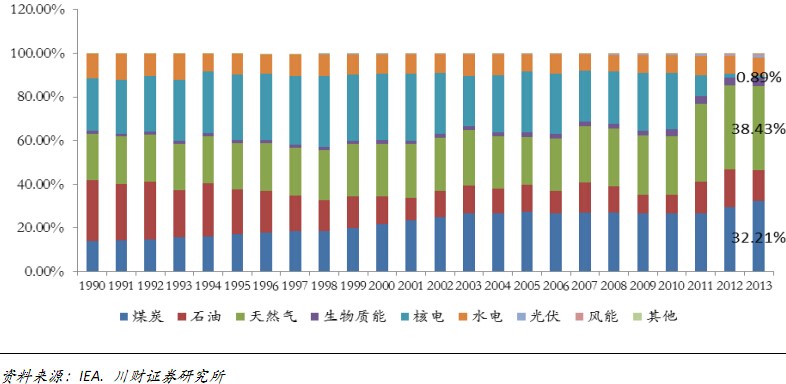

在1985年以前美国每年新增的发电机组容量中,一直都是以燃煤的火电机组站为主力。但是在1985年以后,美国燃煤发电的发展急剧减少,而天然气发电开始崛起,到了2000年之后,天然气发电在新增的发电装机容量里占据了压倒性的优势,大幅增长,到2013年占比达到26.9%。

图19:德国电力装机结构变化

福岛事件后,德国政府借机宣布将于2022年关停国内所有核电,转而重点发展光伏和风电,核电占比逐年递减。

图20:英国电力装机结构变化

1989—1990年,英国出台了一系列控制污染的法案,解决燃煤导致的温室效应和酸雨问题。《1989年控制煤烟污染法案》取消了家庭排放污染性烟尘的合法性,进一步加大了对工商业建筑释放黑烟行为的打击力度;《1989年污染控制(补充)法案》严格控制交通运输工具对环境的污染;《1989年天然气法案》、《1990年环境保护法案》,严格控制特定工业和其他场所的废物对大气、土壤、河流、湖泊及海洋的污染。

从那开始,英国开始逐步关停煤电,转而发展天然气发电。按照政府计划,到2025年将彻底转入“后煤炭”时代。

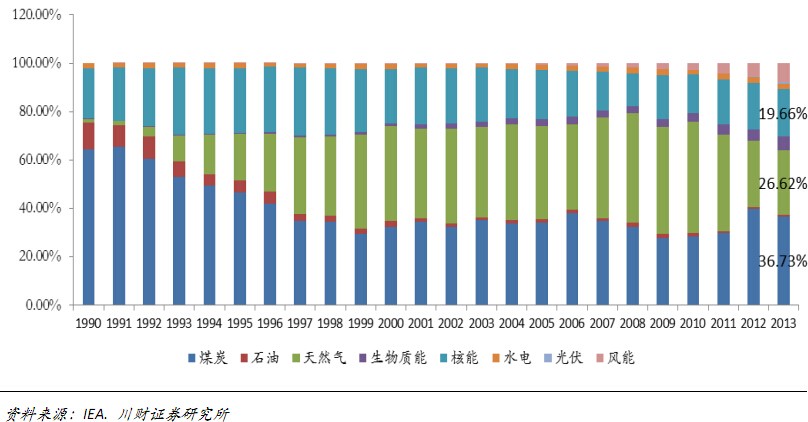

图21:日本电力装机结构变化

福岛事件后,日本核电机组基本关停,气电和火电迅速弥补了核电机组关停的电力缺口。

图22:韩国电力装机结构变化

由上述国家电力结构变化看出,作为可以提供稳定输出的火电,气电,核电,三种类型发电总和超过本国发电总量的70%,其中火电相当于气电与核电的总和,但是总量仍然在70%左右,也就是说,70%的稳定电源在未来电力结构中是必须的,结构调整无非是向着安全、清洁、高效的方向发展。

图23:中国电力装机结构变化

在我国电力结构中,三种类型发电总和同样超过本国发电总量的70%,但不同的是煤电比例过高,几乎全是煤电。火电要分开来看,超超临界机组的能耗低,可以达到近零排放,而300MW及以下的机组,需要进行环保改造或关停。

发电特性

从电力调峰来看,以风电、太阳能、水电为代表的清洁能源,发电带有周期性和阶段性,需要备用容量进行匹配以保证电力供应的稳定性,因此机组需要具备深度调峰能力,火电机组具备深度调峰能力,但是要以牺牲能耗为代价,例如当超超临界百万机组运行工况降到20%时,变为亚临界,能耗大幅提升,煤耗超过300克/度。核电机组为了安全,则是不建议用来调峰。而燃气机组则可以灵活调峰,实现对用电侧峰谷调节,以及作为风电、光伏等可再生能源的有效补充。

从单位能耗来看,煤、石油、天然气三大主要化石能源中,天然气含氢比例最低,但是天然气燃烧时热能利用效率较高,属高热值能源。从平均单位发热量来看,煤、石油、天然气三大主要化石能源中,相同质量条件下,天然气的热值最高。

从降低碳排放量来看,天然气的利用可有效降低单位能耗碳排放。天然气减排有两个途径,一是替代燃煤,另一个是替代燃油。据数据显示,1立方米天然气替代相应当量的煤炭可减排二氧化碳65.1%、二氧化硫99.6%、氮氧化物88.0%,加大天然气合理消费利用,降低石油和煤的用量,可有效改善大气环境。天然气是清洁、优质、环保、经济、具有竞争力的能源。若考虑到煤炭、石油的开发利用的外部成本,天然气更具竞争力。

因此,我们认为,在我国电力结构中,天然气发电和核电有很大的成长空间。天然气发电因为资金需求低、建厂周期短,虽然燃料成本较高,但是由于产能可以充分利用,比大型燃煤电站或核电站更具有竞争力。自2015年11月天然气价格下调0.7元后,天然气发电项目的盈利空间得到释放,今年将会出现发展拐点,成为今年投资重点,我们预计随后的电价政策和上网政策也会相继出台,成为发展的催化剂。“以气代煤”,符合我国环保低碳的政策,符合发电技术特性,符合经济性,同时也是各国结构调整的经验选择。

索比光伏网 https://news.solarbe.com/201602/02/95856.html