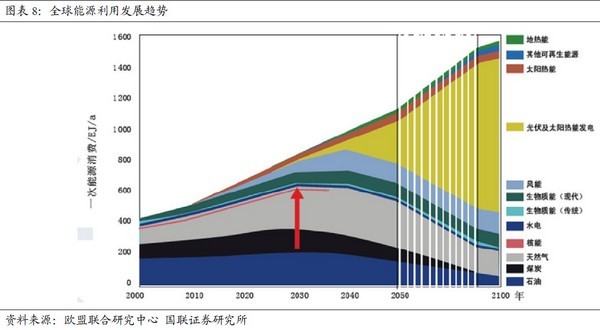

光伏发电将成为三十年后全球的主要能源。光伏太阳能是储量无穷的能源形式,与其它发电技术相比,光伏发电具有直接转换、就地应用的特点。目前光伏发电的开发比例最低,成本较高是制约其高速发展的最大障碍;而依据我国光伏平价上网路线图,5年内光伏发电成本就将与火电相当。国际能源总署预计,至2050年光伏装机将占全球发电装机的27%,成为第一大电力来源。那么具体在“十三五”的春风下,光伏产业将如何发展?

一、光伏能源:取之不尽,用之不竭

光伏行业从2004年开始以“最具潜力的朝阳产业”形象进入公众视野,然而在光伏产业初生的十多年内,却已经历数次大起大落。其颠簸的发展轨迹值得我们去重新审视,为何选择开发光伏能源?哪些力量在推动光伏能源的发展?未来的定位和走向是什么?

1.1、储量无穷,普照大地

每年到达地球表面的太阳辐射能约为130万亿吨标准煤,其中约10万亿吨可供人类开发利用,那么只需其中的0.2%,便可供给目前全球一年的能源消耗。目前太阳系尚余约50亿年的寿命,对于人类存在的年代来说,可以认为是“取之不尽,用之不竭”的。

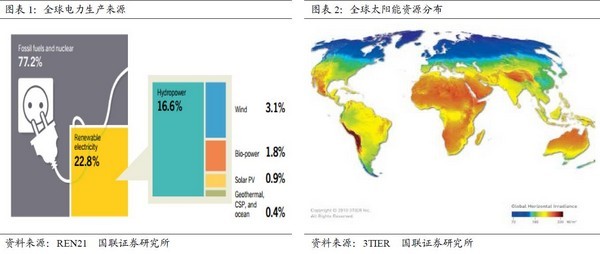

与其他能源相比,太阳能为开发潜力最大但已开发比例最低的能源类型。2014年中,全球仅有0.9%的电力来源于光伏装机,而风电、水电及不可再生能源发电比例分别达3.1%、16.6%和77.2%,光伏目前的开发地位与其巨大的储量地位相悖。

除储量无穷外,太阳能还是全人类共有的资源。整个地球每个区域都有阳光普照,这是任何其他能源不具备的优势。因此对太阳能的利用,能够消除资源匮乏地区对化石能源的依赖,造福全人类。

1.2、直接转换,就地应用

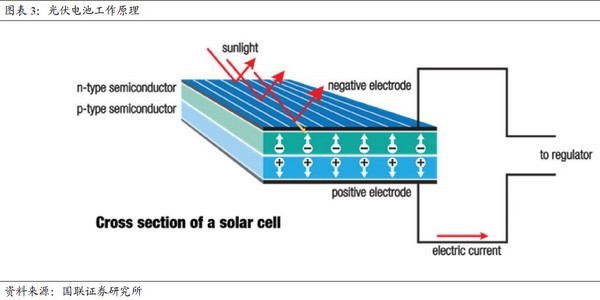

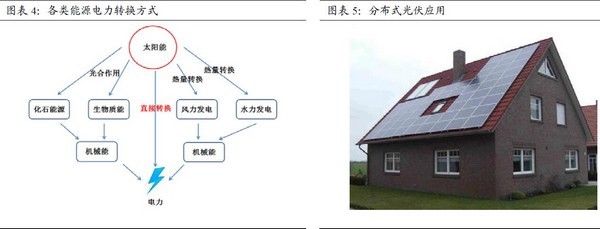

严格意义上说,地球上的能源都来自于太阳能,生物质能、水能和风能本质上都是太阳能通过二次或多次转换而来。唯有光伏转换,是直接通过太阳的辐射将太阳能转换为电能。其发电原理为:在阳光的照射下,半导体硅片内产生电子--空穴对;在P型硅和N型硅形成的PN结的内建电场作用下,空穴--电子对产生分离;带正电的空穴向P型硅区域移动,带负电的电子向N型硅区域移动,从而形成电势差;在外加负载的情况下,电流便能接通从而持续供电。

仅管目前大规模生产的光伏电池(以占市场份额90%晶硅的为例)仅有17%~20%)的转换效率,然而这种直接转换方式能够省去挖掘、运输等一系列利用化石能源所需的高额成本,做到就地利用。并且相对于其他能源类型来说,光伏发电占用土地面积更少,对土地的地理要求也更为宽松。分布式发电甚至直接能够在厂房屋顶建成,就地消纳,省去了电网传输的过程。

1.3、清洁安全,低碳环保

光伏太阳能在能量转换过程中无废渣、废料、废水、废气排出,也无噪音产生,更没有核电那样的核废料泄露的顾虑;至于在硅片、电池组件等生产过程中产生的污染物则能经处理后安全排放。

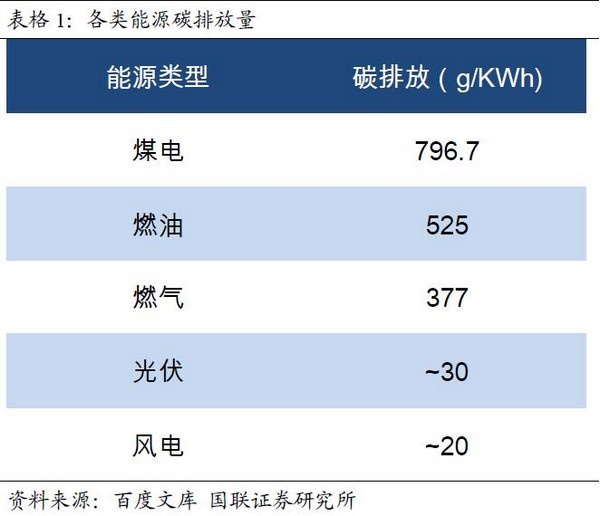

在雾霾日渐严重的当前,降低硫、碳的排放对改善空气质量至关重要。发展光伏能源则能够显著降低碳排放。目前光伏电站甚至已能够开发碳排放交易产品CCER,减排的同时增加收入。

1.4、未来的主要能源形式

综上所述,光伏发电在储量、投资饱和度、建设地要求、建筑面积、环境友好度、安全性方面都具备优势。

表格2:各类能源特点对比

然而目前光伏能源的开发比例却很低,我们认为主要有以下原因:

1.光伏行业起步时间较晚,大规模的生产应用在2004年以后才开始,因此行业基础较其他能源相比稍薄弱。

2.发电成本较高。目前光伏发电的成本约0.15美元/度,与火电0.05~0.09美元/度的成本相比确实较为高昂。

3.依赖于政府补贴。较高的发电成本限制了光伏的经济性,投资光伏在很大程度上依赖于政府补贴,因此光伏前期的发展速度受限于政府对光伏的补贴意愿、补贴能力与补贴程度。

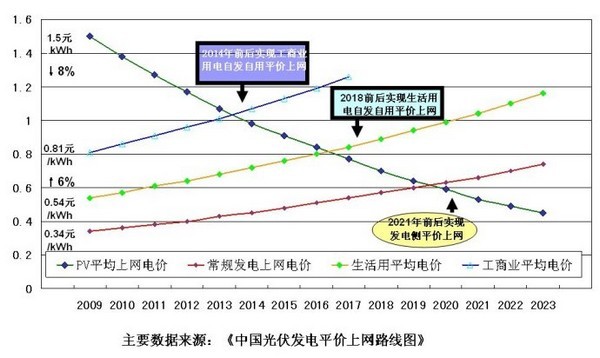

归根结底,光伏产业的发展目前尚受限于每瓦成本。但随着光伏技术的不断进步,光伏发电的度电成本将逐年降低;而一次能源的不断消耗也将抬高传统发电的成本,未来光伏与火电的成本差价将逐步抹平。根据我国资源综合利用协会发布的《中国光伏发电平价上网路线图》,到2020年前后,光伏就将实现发电侧的平价上网,届时可以不依赖于政府补贴,成为具备竞争力的能源。

因此,光伏从目前的替代能源地位向未来的主要能源地位发展的趋势毋庸置疑。国际能源总署预计,至2050年光伏装机将占全球发电装机的27%,成为第一大电力来源。

二、光伏产业的发展驱动力

我们认为,光伏产业的发展动力可以归结为科学技术的进步,政策力量的推动与逐利资本的进入三个来源。

2.1、光伏技术飞速发展,制造成本显著降低

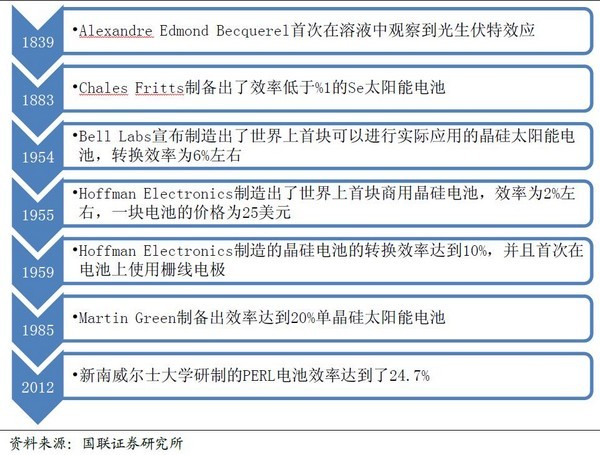

2.1.1、电池效率从0%到25%的突破

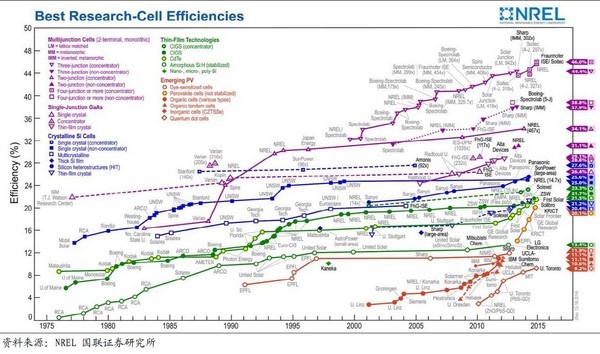

自1839年人类首次发现光伏效应已来,各类半导体材料的使用(Se,Si,CdS,CdTe)、生长工艺的完善(如CZ直拉法、FZ浮区生长法)、制备技术的进步(减反膜、栅线电极、选区发射等技术的应用)使得光伏电池的光电转换效率不断提升,经过100多年的发展达到了目前量产效率17%~20%、实验室效率25%以上的水平。

在电池种类上,晶体硅电池(单晶、多晶)、薄膜电池(非晶硅、铜铟镓硒、铜锌锡硫)、染料敏化电池等百花齐放,各具优势,在技术工艺、转换效率上不断进步。可以说,科学技术的进步是光伏大发展的第一生产力。

图表10:光伏电池效率发展历史

2.1.2、制造成本从百美元/w到1美元/w的下降

光伏电池能够大规模生产的另一重要因素就是制造成本的快速下降,一方面得益于制备工艺与技术的进步,另一方面得益于规模扩张致使的成本摊薄效应。

在技术路线上,从上游晶硅的制造到中游光伏电池的制备再到下游光伏系统的集成,各类科技创新使得制造效率与削减原材料成本方面都突飞猛进,光伏电池从上世纪末开始正式迈入商用时代。

另一方面,各国政府在资源、环境等多种诉求下开始大力推进扶持政策发展光伏,全球装机容量从1999年的首次突破1GW发展到2014年底的177GW。全球光伏产业的大规模扩张使得成本呈指数级下降,根据历史数据,装机规模每增加100%,电池组件成本下降20.9%,价格从1977年时的76.67美元/瓦降至如今的0.7美元/瓦。在发电成本方面,晶硅电池的LCOE已降至约0.14美元/度。在用电成本较高的国家(如德国),光伏发电已实现居民用电侧的上网平价;在我国,也已经与工业用电价相当。

图表13:各发电技术的平准化发电成本(美元/MWh)

那么光伏发电的成本能否再降呢?答案是肯定的。随着钙钛矿电池、HIT、PERC、IBC电池技术等新型高效率电池工艺的逐步应用,未来光伏的每瓦成本仍有很大下行空间。我们将在第5.1节对这些新技术做具体介绍。

2.2、扶持政策的推动

各国政府出台的一系列扶持政策,是光伏产业成长的另一大催化剂。出于自身能源的匮乏、能源比例的失调、环保的诉求或是自身日照资源的禀赋,德国、意大利、西班牙、日本、中国、美国等都出台过一系列政策扶持本国光伏的发展。这些政策主要可分为两大类,法律类保障以及补贴、优惠类扶持。

2.2.1、法律类保障

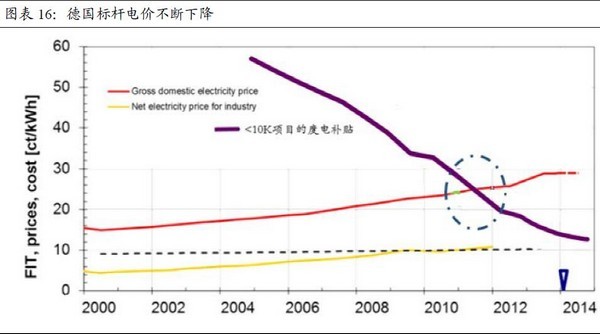

德国的可再生能源法是法律类保障的典型。2000年,德国颁布可再生能源法(EEG),替代了1991年开始实施的《电力上网法》(StrEG),成为推动德国可再生能源电力发展的重要法律基础,之后又几经修订完善。EEG主要通过优先全额收购和比例配额等强制性制度确保可再生能源的发展。此后德国成为全球光伏产业发展的先驱,在2000到2010年间德国光伏装机快速增长,引领了全球光伏数十年。

图表14:德国光伏装机快速增长

除德国外,美国、英国、澳大利亚、日本等国也出台过可再生能源发电配额制政策(RPS),以保障、光伏、风电等新能源在国内的优先发展地位。RPS主要包括以下几个方面:

1.可再生能源发电配额目标的数量,包括时间的确定、要求的逐步实施和所持续的时间,另外还有针对不同的可再生能源发电技术所定的目标;

2.配额的适用性(例如,发电厂,电网或消费者);

3.配额中所包含的可再生能源品种与发电技术的种类;

4.可再生能源发电信用证交易系统;

5.配额达标条例,包括配额确定方面及对不达标者的处罚条款;

6.可再生能源发电生产与交易的成本限制。

配额制的出台极大地推动了可再生能源的产业化和本地化。我国的可再生能源配额制也有望在近期出台,进一步推动风电、光伏的发展。

2.2.2、补贴、优惠类

标杆电价FIT、净电量结算Netmetering、投资税减免ITC、绿色电力证书REC等政策,则给与了新能源的投资开发商资金回报方面的保障。下表列示了世界主要国家投资新能源的政策优惠。

表格4:各国新能源投资优惠政策

以美国为例,光伏投资商享受联邦政策中的30%投资税减免、150%加速折旧以及各州政策中的净电量结算、补贴等。此外,美国一些州还形成了绿色能源电力证书(REC)交易市场,对光伏能源的本地化发展起到了推动作用。

2.3、逐利资本的推动

上述优惠政策的支持,使得投资光伏与投资其他产业一样有了较好的项目回报率,各国开发商便在盈利的驱动下涌入光伏这个朝阳行业,驱动装机规模增大。然而,资本的大量涌入同样造成了行业竞争的加剧与产能的过剩以及可再生能源补贴短缺等问题,反过来使得行业发展受阻。在行业低潮中,具备创新能力与技术优势的低成本企业胜出,这使得其装机成本下降,在补贴下降的趋势中同样获得高收益率,进而推动光伏行业继续进步,最终实现发电侧上网平价的目标,这就是整个光伏产业的发展逻辑。

仍然以德国为例,德国2004年对EEG法案进行了首次修改,大幅提高了光伏电站标杆电价的水平,收益率的突升使得资本涌入,带动了当年装机量的快速增长;之后几年德国标杆电价不断下调,且超过了装机成本的下降速度,盈利性的降低使得2005~2008年装机增速减缓;下游需求的降低倒逼中、上游企业改进技术降低生产成本,继而使得电站总装机成本下降。德国补贴的调整虽造成了装机规模的波动,但总体来看引导了全行业成本的下降,并在国内逐步实现了用电侧的上网平价。

2.4、未来的主要驱动力为创新技术的突破

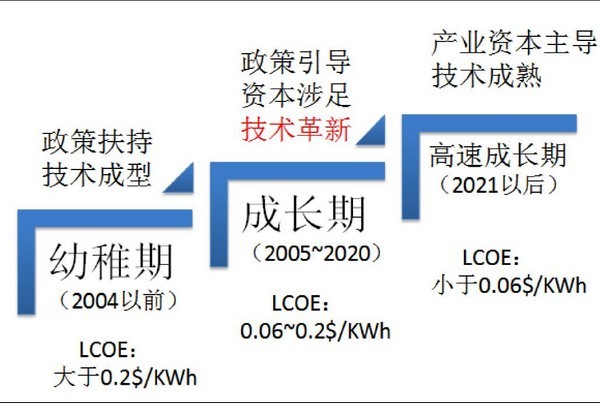

晶硅电池技术的成型、政策力量的扶持与产业资本的涉足帮助光伏行业度过了幼稚期及成长初期。目前全球光伏产业已步入成长中后期,其特征为:政府不再盲目加大补贴,而是通过调整补贴维持企业一定的利润水平;产业资本瞄准补贴和优惠政策开始涉足光伏投资,但受限于较高的度电成本(0.06~0.2美元/度),盈利仍主要来源于政府补贴。突破成长期瓶颈的关键在于创新技术的应用,包括高品质晶硅制备技术,新型电池片制备技术,组串式逆变器,聚光、向阳跟踪系统技术等的大规模运用,使得光伏发电的LCOE低于0.06美元/度,达到与火电相当成本的水平。届时,行业将由产业资本主导,并出现数家光伏能源运营商巨头;光伏装机将呈现爆发式增长,成熟的发电与储能技术将使得分布式电站落户全球每一个角落。

图表17:光伏产业发展阶段

三、光伏发展的世界格

3.1、全球产业规模光伏行业

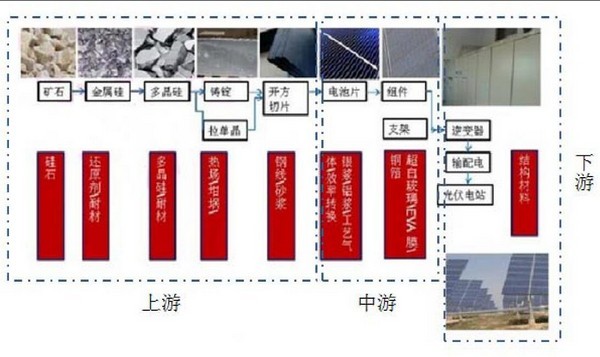

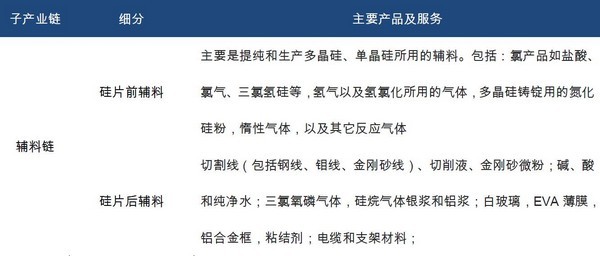

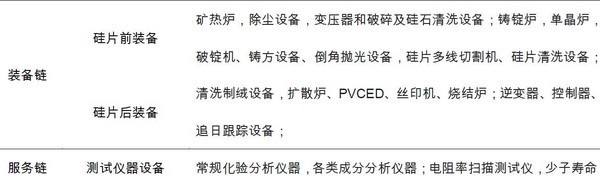

发展至今已形成了从上游的多晶硅料、硅片到中游的电池片、组件再到下游的电站集成、运营的主原料链及其附属的各配套产品、服务子行业。子产业链可细分为辅料链、装备链以及信息服务链,其市场规模已十分巨大。

图表18:光伏主原料链

表格6:光伏子产业链

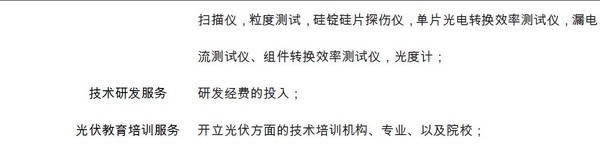

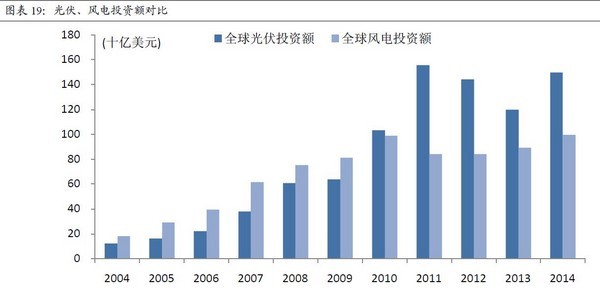

在行业投资规模方面,光伏产业投资已从2004年的120亿美元扩张至2014年的1500亿美元,超过10年10倍的增速。并且从2010年开始,光伏的年投资额第一次超过风电,连续跃居新能源投资之首。从2014年的投资情况看,光伏投资额已超过其余可再生能源投资额的总和(包括风电、生物燃料发电、小型水电、地热能、潮汐能等)。

图表20:2014年各类可再生能源投资额对比

光伏在招商引资的同时,还为全球制造了大量的工作岗位。根据国际可再生能源机构IRENA的统计,全球与光伏直接或间接相关的工作约250万份,其中中国约占三分之二,为光伏制造业第一大国。

3.2、各国发展趋势

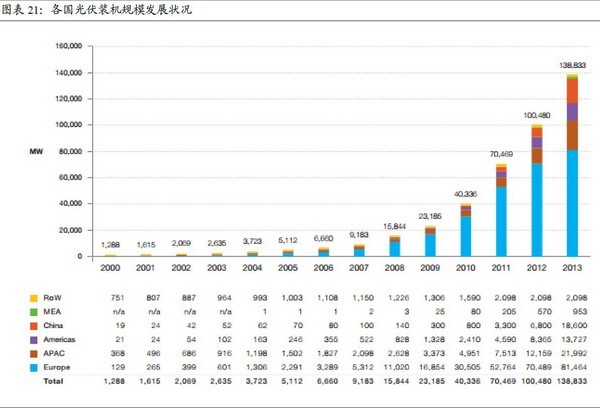

2012年以前,以德国、意大利、西班牙三国为代表的欧洲区域为全球光伏发展的核心地区。截止至2012年底,欧洲装机规模占全球总装机规模的70%。而2013年以后,中国、日本、美国三国接过了欧洲的接力棒,成为主要增长区域。

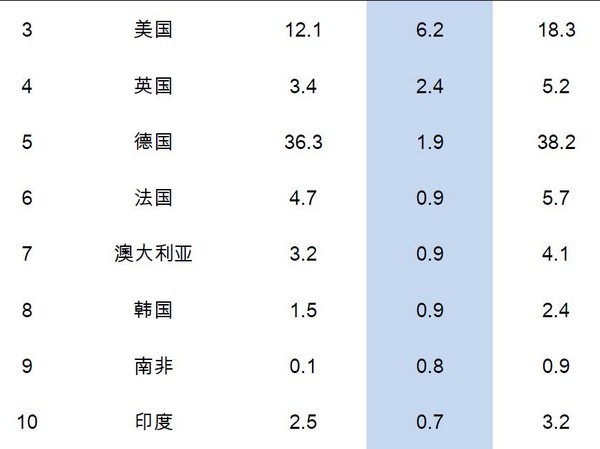

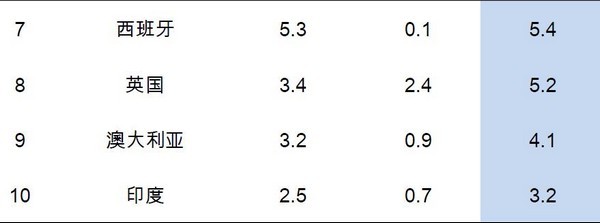

从2014年的新增装机规模来看,中日美英排名前四,均超越了“老大哥”德国。其中,中国和日本为绝对龙头,两国总装机超过了全球新增40GW中的一半。此外,美国、英国、澳大利亚、韩国等发达国家增长势头也很强劲。发展中国家中(除中国外),南非和印度成为了最有潜力的新兴市场,分别新增0.8GW和0.7GW。曾经的龙头意大利和西班牙则比较惨淡,意大利新增0.4GW,西班牙近零增长。

在累计装机方面,德国依靠先前的巨大优势以38.2GW的规模仍占据第一。中国和日本凭借近两年最强劲的发展势头超越意大利排名二三位。美国则甩开了与西班牙的差距,以18.3GW的规模排名第五。此外,英国、澳大利亚、印度等国累计装机都超过了3GW,而全球已共有20个国家装机超过1GW。截止2014年底,全球光伏总装机177GW。

我们预计未来光伏市场的主要增量仍将来源于中、日、美、英、德,较好的工业化基础使得产能有保障,未来成本的下行也将冲抵补贴削减的趋势;而韩国、南非、印度、阿尔及利亚、智利等国则有望带来惊喜,政府意志的推动以及日照资源的禀赋将为这些国家带来机遇。而意大利、西班牙等老牌光伏强国则会因为国内补贴的锐减而暂时偃旗息鼓,未来的复苏有赖于本国经济的向好、国内用电成本的提升、毫无疑问,未来几年最大的增量市场将在中国。因此,在下节我们将梳理我国的光伏产业链,寻求最具确定性的机会。

索比光伏网 https://news.solarbe.com/201601/19/175839.html