无惧国际化石燃料价格暴跌,中国引领全球清洁能源投资再创新高

2015年间全球可再生能源发电新增装机规模创新高且较同期增长近30%,风电完成64GW、光伏完成57GW。

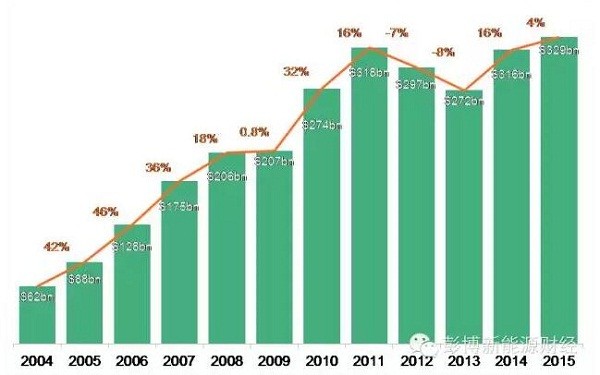

2016年1月14日,北京-2015年,中国、非洲、美国、拉美和印度的清洁能源投资额均激增。得益于此,全球投资总额也达到创纪录的3289亿美元,比2014年的3159亿美元的修订数据高出4%,比2011年的历史峰值还要高出3%。

彭博新能源财经今日发布的最新数据显示,中国再次成为全球清洁能源产业的最大投资国,2015年投资额增长了17%,达到1105亿美元,稳固了中国在该产业的领先地位。投资增长的主要驱动因素是:中国政府大力倡导可再生能源的发展,并积极持续出台政策以疏通风电和光伏发展瓶颈。中国政府的国际承诺直指未来关键目标:更大幅度摆脱对高污染火电厂依赖,而提高可再生能源利用的比重。

数据还显示,以美元计算的2015全球新增投资额是2004年历史水平近六倍之多。即使客观上在世界范围内有四大下行压力尝试抑制清洁能源的发展,但总投资规模仍又进一步向万亿美元规模靠近。

下行压力有:光伏成本持续下降,即相同规模所需资金投入减少;美元汇率强势走高,非美元投资项目价值被减记;原可再生能源投资大本营—欧洲市场持续被疲软经济现状拖累;然而,最显著的压力还应数化石燃料大宗商品价格暴跌。

2015年底前18个月,全球能源行业见证了原油价格从每桶112.36美元跌至37.28美元,跌幅高达67%;运往西北欧的国际动力煤价格从每吨73.70美元跌至47.60美元,跌幅达35%。天然气价格以美国亨利港价格指数为例,从每百万英热4.42美元至2.31美元,跌幅达48%。

彭博新能源财经顾问委员会主席MichaelLiebreich表示,“这些数据已然成为反击那些以油气价格下跌为论据而看跌清洁能源行业人士的重要依据。这些依据清晰地展现当下光伏和风电强劲的成本竞争力,并因反向电量竞标被广泛用于替代过去的固定补贴机制,以上两种零边际成本电能更成功地压低全盘电价水平。”

“另外,风电和光伏还日益成为发展中国家天然和可持续应用的电力来源:一来它们的要价经常比公开交易电价还低;二来扩大可再生能源比例能有助于抵御化石燃料价格波动风险;它们以快速投运的优势还能满足最急迫的新增负荷需求。在去年12月巴黎气候变化大会成功举办的影响下,这些清洁能源发展的上行趋势更是不可逆转的。”

从投资总额的细分来看,在2015年共计3293亿美元的清洁能源投资额中,占比最大的是大型公用事业并网项目融资,如风电场、光伏园、生物质和垃圾发电设施、以及小型水电项目等。这些项目共计融资1990亿美元,比2014年高出6%[1]。

去年融资规模最大的项目包括北海和中国近海海域的大型海上风场。它们包括:英国580兆瓦的RaceBank项目和336兆瓦的Galloper项目,成本估计将分别达到29亿美元和23亿美元;德国402兆瓦的VejaMate项目,融资21亿美元;中国的龙源海安蒋家沙项目、以及大唐国信江苏滨海项目,两个项目的装机量均可达300兆瓦,融资额均为8.5亿美元。

融资规模最大的陆上风电项目为1.6GW的墨西哥Nafin项目,融资额预计将达22亿美元。而融资规模最大的光伏项目为294兆瓦的SilverStateSouth项目,融资约7.44亿美元。融资规模最大的太阳能热或CSP项目为摩洛哥的NOORo项目,350兆瓦,共融资18亿美元。巴西330兆瓦的KlabinOrtiguera发电厂是融资规模最大的生物质发电项目,总额约9.21亿美元。产能170兆瓦的土耳其GurisEfeler项目获得了地热能项目的最大融资规模,预计总额为7.17亿美元。

继项目融资之后,清洁能源投资总额排行榜上的第二位是屋顶光伏项目和其他小型太阳能发电项目。2015年的该领域总投资达674亿美元,比2014年增长了12%。目前,日本是这一领域的第一大市场,美国和中国紧随其后。

初步分析表明,由于这些电厂规模和较小规模发电设施的建造,2015年风电和光伏项目的全球装机容量比2014年高出近30%。去年的风电总装机量约为64GW,光伏总装机量约为57GW。风电和光伏合计共121GW的装机量,很有可能占到2015年全球发电技术(包括火电、核电和新能源)新增净产能的一半。

去年,清洁能源公司在公开市场上的融资额达144亿美元,较之2014年下降了27%,但与其过去10年的平均数值持平。交易额最大的项目包括电动车制造商特斯拉发行7.5亿美元的二级股;以及环球实业公司(TerraFormGlobal)的首次公开募股,发行量为6.88亿美元。该公司总部在美国,采用“yieldco”运营模式,在新兴市场拥有许多可再生能源项目。

2015年,风险投资(VC)和私募股权(EP)为清洁能源专业公司融资56亿美元,比2014年提高了27%,但仍远低于2008年122亿美元的峰值。去年最大的风投/私募交易包括中国蔚来汽车的5亿美元融资。

去年,能源智能技术(如智能电网、电厂规模电池储能等)融资额共计200亿美元,比2014年高出11%,实现了自2006年以来持续稳步增长。清洁能源投资的最后一个门类是政府和企业研发经费,2015年共计283亿美元,增长了1%。从长远趋势来看,在COP21期间BillGates和MarkZuckerberg联手发起的政府与私人投资者联盟确保了对技术研发投入只会以上述数额为基准快速发展。

国别数据

美国境内的清洁能源总投资额在2015年为560亿美元,比2014年增长了8%,这也是自2011年“绿色激励”(greenstimulus)项目开始实施后投资额最高的一年。融资多以“yieldco”模式进行,太阳能和风电新项目投资增长强劲,使美国的投资总额维持在高位。

欧洲的2015年投资额共计585亿美元,比2014年下降了18%,这是自2006年以来的最低值。目前在新能源领域,英国是欧洲的第一大市场,投资总额为234亿美元,增长了24%。德国投资额为106亿美元,下降了42%,原因是德国降低了对光伏项目的支持力度,且陆上风电的发展前景因计划于2017年施行的新招标规则未定而无法判断。法国的投资额骤降53%,共计29亿美元。

巴西的2015年清洁能源投资额下滑了10%,共计75亿美元。而印度却增长了23%,达109亿美元,这也是自2011年以来的最大值,可惜这种增长速度远未能按计划实现Modi政府的乐观目标。日本的光伏产业方兴未艾,清洁能源产业投资额增长了3%,达436亿美元。加拿大的清洁能源投资额下降了43%,共计41亿美元,而澳大利亚的投资额增长了16%,达29亿美元。

许多“新兴市场”去年在清洁能源产业进行了数十亿美元的投资,其中包括墨西哥(42亿美元,增长114%)、智利(35亿美元,增长157%)、南非(45亿美元,增长329%)、以及摩洛哥(20亿美元,且在2014年近乎零投资的情况下实现巨大增长)。

值得提出的还有非洲和中东是两大具有后发优势的新兴清洁能源市场,主要是因为他们未来人口增长较快,自然资源禀赋好,加上仍有许多非洲国家目前的整体通电率较低。在2015年间,这些地区的总清洁能源投资额达134亿美元,比同期增长54%。

备注:为了反映更多交易信息,我们对历史年度投资总额进行了适当修订。彭博新能源财经得到的最新全球清洁能源历史投资数据如下所示:2004年619亿美元;2005年880亿美元;2006年1283亿美元;2007年1749亿美元;2008年2056亿美元;2009年2073亿美元;2010年2737亿美元;2011年3183亿美元;2012年2970亿美元;2013年2719亿美元;2014年3159亿美元;2015年3289亿美元。

全球清洁能源投资额

索比光伏网 https://news.solarbe.com/201601/15/95205.html