导读:周四我们发了格隆汇能源行业资深专家Michael对汉能疑惑的系列分析之一:《奔向外太空,还是堕入地狱——汉能疑惑》,表达了市场对汉能的疑惑。本着兼听则明的态度,本期港股那点事分享一篇来自里昂的深度报告,这也是市场上为数不多的关于汉能的报告,供大家参考。

以下内容摘译自里昂的报告:《The 10th man on Hanergy 》

当大家意见都一致的时候,有没有可能我们都错了?

有着远大追求的薄膜太阳能设备制造商已经成功摆脱了媒体对其关于影子银行、与母公司签署的有争议合同的询问,市值扶摇直上已经大于CGN、华能、长城和联想。在我们去年12月份的报告中,我们其实没有真正抨击其股价过高,而在那之后,股价继续上升了70%。所以,有没有可能:我们都错了,而市场是对的?

明显的共识:

自从去年12月份我们发布汉能的报告(Global Solar (Are they really that good?))以来,我们了解到每个人—从投资者到记者到业内人士–似乎都认为股价严重高估,但是所有的这些观点,以我们来看,都没有考虑到基本面和我们对其估值的看法(即使最乐观的情况下,我们认为其估值还有2-3倍升值空间),而其股价自那以来继续上涨了70%,与去年相比上涨324%。

看到这种情况,作为一个投资者,我最大的疑问是:那又如何?大多数这些问题都是一年前的,或者更早时间。

看到这种情况,作为一个投资者,我最大的疑问是:那又如何?大多数这些问题都是一年前的,或者更早时间。

根据Factset数据,80.5%的股份是由内部投资人(大多数是主席)持有,3.7%由机构持有,15.8%则由未知个人拿着。机构投资者持有的大多数是指数基金,李主席目前来看不太可能大规模抛售股票,那么,是什么原因让那16%的未知投资者来买呢?

有许多关于这部分未知投资者的推断,我就不重复了。现在让我们来聚焦一些市场没有的声音,那就是关于“第十人”的观点:

在僵尸电影《世界大战Z》中,以色列从僵尸大灾变中生存过来,原因是他们坚持的第十条教义:如果9个人看同样的信息得出同样的结论,那么第十个人必须站出来表达不同意见并积极寻找证据来证明。

从我了解到的,目前没有人持有这种观点:这支股票很便宜因为汉能将会不止在太阳能领域带来革命性变化,根据李河君的视野,也将在整个能源领域带来变化。

接下来我将证明以上论断是正确的,汉能是一家低估值的有远见的高科技企业。

这家企业到底有多大?

这家企业到底有多大?

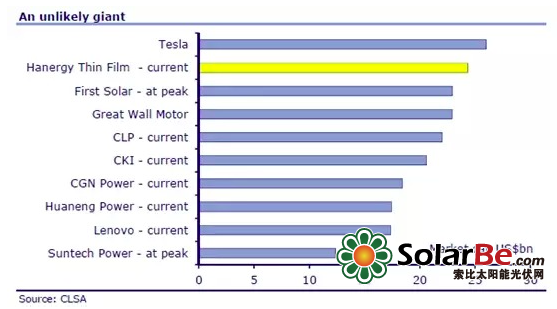

目前最接近汉能市值的是特斯拉。像汉能一样,特斯拉市盈率也非常高(176x 15CL)。2家公司在新能源领域都旨在改变目前根深蒂固的现状(汉能是化石能源发电;特斯拉是内燃机)。对特斯拉来说,只有你相信其电动车市场份额将继续扩大,马斯克是真正有远大而不是一个自大狂,其高估值才有意义。

同样对于汉能来说,也许你可以剔除它1-2年的盈利预测,投资者不应当仅局限于短期的盈利预期看待汉能,而应当放眼2020年的业务发展。

从特斯拉的剧本来看汉能

Considering this as a pure technology company, the sky is the limit.考虑到这是个纯技术的公司,天空才是极限。

在下面的4种情景中,按照传统业务来审视汉能的话,我也不能接受它的高估值。所以,让我们住在未来,而不去过去。

情景1——普通面板制造商(Plain vanilla panels)。到2020年,如果是单纯作为一个面板制造商,汉能的PE估值为13倍。

情景2——让关联方做建设和运营:太无聊(Build & flip: Too boring)。结果将是还不如选择情景1,做面板生产商。因其利润率不如做面板高,又需要更高的营运资金要求等。

情景3——自己做建设运营(Keep all projects on the books)。在这种情形下,汉能可以达到20年1.2倍PB的估值。如果超过20%ROE的话,那么公司将会是小于1倍PB。 情景4——未来在一个充满太阳能汽车、智能手机和集成太阳能屋顶的世界(iPads, iCars and the works)。汉能预计到2020年太阳能汽车市场将达到46GW,基于500-1000万的电动汽车用量。而个性化定制的面板将使每瓦面板的卖价更高。

情景4——未来在一个充满太阳能汽车、智能手机和集成太阳能屋顶的世界(iPads, iCars and the works)。汉能预计到2020年太阳能汽车市场将达到46GW,基于500-1000万的电动汽车用量。而个性化定制的面板将使每瓦面板的卖价更高。

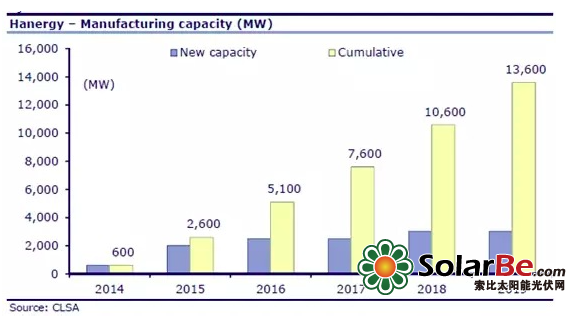

以2美元/瓦卖出13.6GW 的面板,而成本为0.2美元/瓦,这将使得其利润达到160亿美元/1270亿港元。这将使得汉能在20年的PE估值在1.4倍。

这一次和以前不一样

我的这些观点并不是说汉能从Solibro, Alta Devices, Global Solar购买的太阳能技术没有吸引力或者无法正常工作。对于像我这样的愚笨的新能源爱好者,这些技术是难以置信令人兴奋的。尤其是MiaSolé and Alta Devices 以及潜在的革命性的东西。不仅如此,这些技术已经被更为聪明和更有资格的来自硅谷的主投资商和技术制造专家审视。

问题是,所有的这些人都没有投资,是什么原因让汉能捡到一个如此大的便宜。以“第十人”的精神,我们必须思考是什么让汉能获得成功,那些人失败在哪里?

没人走过的路

汉能打造他们以前缺乏技术的平台想干什么?——尤其是并购Miasole

首先,规模。除去Solar Frontier,没人曾经尝试过加强一个诱人的CIGS标准的薄膜技术以扩大规模,TSMC好像曾经缓慢的干过,而三星似乎一直在犹豫,solar frontier 实现这一过程可以说,代价非常大。汉能有两个300MW光伏工厂将在2015年运行。

第二、协同效应。对于这一点,我稍显犹豫,汉能购买的这一技术自使用以来有较大的分歧。然而,那些被并购的公司都很神秘,操作这些小作坊式的公司并不能有效的帮助公司的技术升级。

第三,争夺早期的终端市场。即使汉能设法达成目标,销售也会由于技术困难和成本上升导致困境,而汉能拥有强大的股东背景,母公司是一个相当大发电业务,能够为汉能提供强大的需求,以驱动汉能业务的增长。

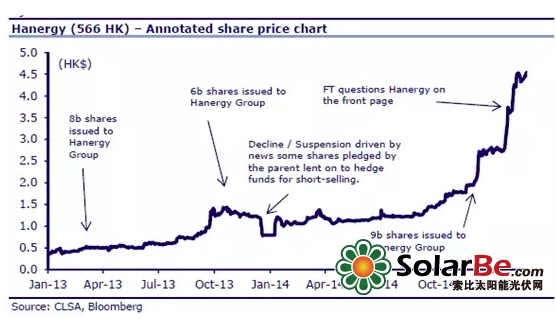

鉴于汉能母公司的神秘,以及报表中不寻常的关联交易,公司的财务被怀很正常。这一现象在李主席宣布用其股权进行股权质押获得50亿贷款之后,更不用说在金融时报刊登的本集团的高息信托产品,另外,关于汉能和母公司的支付问题也在影响着投资者的信任。

尽管有较多的风险,但让我们思考积极的一些东西。当很少有人了解李河君,中国首富他的焦点和财富看上去都和再生能源有非常强的关联。因此,他大概会花35亿人民币在信托产品,3.45亿港元的股权质押贷款以及10亿美元的现金流到水电已经推动太阳能发展,而最终受益的是汉能的股东。

实际上,在缅甸的1.4GW的大坝建设充满争议,但是李河君和集团公司背负这些债务所得到的现金除了去购买这个大坝还能去干什么呢?

由于这个项目的缘故,我们假设李先生会用这些钱保证下游太阳设备,而随后会被以一个公平或者便宜的估值注入上市公司。投资者应该相信李主席能够精明和创造性的运用和掌控能够有效率推进薄膜项目的资本和债务。反过来说,如果你的公司估值已经高到那种程度,你会不去抵押股票吗?

最新的金融时报的文章

2月17日,金融时报发表了一篇能详细阐述了汉能主席李河君一直坚持高息的影子银行贷款的行为。考虑到汉能没能立即出来反驳,我们姑且认为金融时报的文章并非空穴来风,但我们没办法去验证这个事情。

根据彭博发表的文章,汉能集团在过去两年,已经通过信托产品获得35亿人民币资金,利息在7.5%-10.5%之间,表明加上费用之后,汉能的成本在8.5%-11.5%之间。

花钱如流水

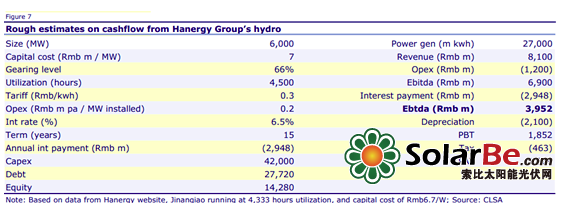

根据金融时报的文章,大部分债务被绑定在汉能金安桥水电项目,李先生在接受CNBC专访上说,那是在那条小河上最大的一个,每年将提供10亿港币的现金流。鉴于缺乏评估数据,我们不能确切的说这是正确的。基于我们的估计,其母公司拥有40亿的现金流来由于6GW的水电资产,那么对于金安桥项目20亿人民币的是有可能的。

首先,汉能拥有多少水电资产?在其网站上,汉能说其有6GW的容量,尽管仅仅只有3.1GW被分解,(3GW在金安桥项目)。我们回到前面,即假设6GW的数据时正确的,我们估计这个税前现金流可能在40亿元人民币范围之内。

我们的关键假设在于,近乎没有真实的数据来计算,并且水电是比其他再能能源和热能源更为特别。对于税收、费用和效用的估计,我们以华电福新和CPI的全国平均水平为参考指标。 对于利息,我们更多的倾向于选择央行标准利率而非利率在6.5%以上信托产品的利率。总之,模糊意义上的ROE在10%左右基本上是比较合理的估算了。

但是,以上的计算式基于6GW的容量。仅就金安桥项目,这个数字大概是一半,或在20亿元的税前现金流PA,并且假设汉能拥有100%的股权。

我们并不完全肯定集团如何实现6GW的水电容量。除了3GW的金安桥项目,集团的网站上还披露了3个小水电项目,共计82MW 容量。集团同时运营着地处缅甸萨尔温江的坤龙大坝。公司更新于2010年,但没有给出更多的数据,当地媒体暗示其实一个在2007年动工容量达到1.4GW,并计划于2018年完工的项目。

然而,根据相关报告,这个工程一直有较大争议,在掸邦地区的北部的当地人强烈反对大坝修建(有时会放炸药阻碍进程)(这也许会转移到太阳能)。

李河君:中国的马斯克?

大多数评论都关注李河君的2件事:(1)我们对他了解的有多少?;(2)他有多富?然而,作为第十人,我们需要提醒的是,如果李首富不是富有远见的话,我们的论证是站不住的。想想没有乔布斯的苹果和没有马斯克的特斯拉。

作者:Charles Yonts ;

Johnny Lau

索比光伏网 https://news.solarbe.com/201503/11/67015.html

以下内容摘译自里昂的报告:《The 10th man on Hanergy 》

当大家意见都一致的时候,有没有可能我们都错了?

有着远大追求的薄膜太阳能设备制造商已经成功摆脱了媒体对其关于影子银行、与母公司签署的有争议合同的询问,市值扶摇直上已经大于CGN、华能、长城和联想。在我们去年12月份的报告中,我们其实没有真正抨击其股价过高,而在那之后,股价继续上升了70%。所以,有没有可能:我们都错了,而市场是对的?

明显的共识:

自从去年12月份我们发布汉能的报告(Global Solar (Are they really that good?))以来,我们了解到每个人—从投资者到记者到业内人士–似乎都认为股价严重高估,但是所有的这些观点,以我们来看,都没有考虑到基本面和我们对其估值的看法(即使最乐观的情况下,我们认为其估值还有2-3倍升值空间),而其股价自那以来继续上涨了70%,与去年相比上涨324%。

根据Factset数据,80.5%的股份是由内部投资人(大多数是主席)持有,3.7%由机构持有,15.8%则由未知个人拿着。机构投资者持有的大多数是指数基金,李主席目前来看不太可能大规模抛售股票,那么,是什么原因让那16%的未知投资者来买呢?

有许多关于这部分未知投资者的推断,我就不重复了。现在让我们来聚焦一些市场没有的声音,那就是关于“第十人”的观点:

在僵尸电影《世界大战Z》中,以色列从僵尸大灾变中生存过来,原因是他们坚持的第十条教义:如果9个人看同样的信息得出同样的结论,那么第十个人必须站出来表达不同意见并积极寻找证据来证明。

从我了解到的,目前没有人持有这种观点:这支股票很便宜因为汉能将会不止在太阳能领域带来革命性变化,根据李河君的视野,也将在整个能源领域带来变化。

接下来我将证明以上论断是正确的,汉能是一家低估值的有远见的高科技企业。

目前最接近汉能市值的是特斯拉。像汉能一样,特斯拉市盈率也非常高(176x 15CL)。2家公司在新能源领域都旨在改变目前根深蒂固的现状(汉能是化石能源发电;特斯拉是内燃机)。对特斯拉来说,只有你相信其电动车市场份额将继续扩大,马斯克是真正有远大而不是一个自大狂,其高估值才有意义。

同样对于汉能来说,也许你可以剔除它1-2年的盈利预测,投资者不应当仅局限于短期的盈利预期看待汉能,而应当放眼2020年的业务发展。

从特斯拉的剧本来看汉能

Considering this as a pure technology company, the sky is the limit.考虑到这是个纯技术的公司,天空才是极限。

在下面的4种情景中,按照传统业务来审视汉能的话,我也不能接受它的高估值。所以,让我们住在未来,而不去过去。

情景1——普通面板制造商(Plain vanilla panels)。到2020年,如果是单纯作为一个面板制造商,汉能的PE估值为13倍。

情景2——让关联方做建设和运营:太无聊(Build & flip: Too boring)。结果将是还不如选择情景1,做面板生产商。因其利润率不如做面板高,又需要更高的营运资金要求等。

情景3——自己做建设运营(Keep all projects on the books)。在这种情形下,汉能可以达到20年1.2倍PB的估值。如果超过20%ROE的话,那么公司将会是小于1倍PB。

以2美元/瓦卖出13.6GW 的面板,而成本为0.2美元/瓦,这将使得其利润达到160亿美元/1270亿港元。这将使得汉能在20年的PE估值在1.4倍。

这一次和以前不一样

我的这些观点并不是说汉能从Solibro, Alta Devices, Global Solar购买的太阳能技术没有吸引力或者无法正常工作。对于像我这样的愚笨的新能源爱好者,这些技术是难以置信令人兴奋的。尤其是MiaSolé and Alta Devices 以及潜在的革命性的东西。不仅如此,这些技术已经被更为聪明和更有资格的来自硅谷的主投资商和技术制造专家审视。

问题是,所有的这些人都没有投资,是什么原因让汉能捡到一个如此大的便宜。以“第十人”的精神,我们必须思考是什么让汉能获得成功,那些人失败在哪里?

没人走过的路

汉能打造他们以前缺乏技术的平台想干什么?——尤其是并购Miasole

首先,规模。除去Solar Frontier,没人曾经尝试过加强一个诱人的CIGS标准的薄膜技术以扩大规模,TSMC好像曾经缓慢的干过,而三星似乎一直在犹豫,solar frontier 实现这一过程可以说,代价非常大。汉能有两个300MW光伏工厂将在2015年运行。

第二、协同效应。对于这一点,我稍显犹豫,汉能购买的这一技术自使用以来有较大的分歧。然而,那些被并购的公司都很神秘,操作这些小作坊式的公司并不能有效的帮助公司的技术升级。

第三,争夺早期的终端市场。即使汉能设法达成目标,销售也会由于技术困难和成本上升导致困境,而汉能拥有强大的股东背景,母公司是一个相当大发电业务,能够为汉能提供强大的需求,以驱动汉能业务的增长。

鉴于汉能母公司的神秘,以及报表中不寻常的关联交易,公司的财务被怀很正常。这一现象在李主席宣布用其股权进行股权质押获得50亿贷款之后,更不用说在金融时报刊登的本集团的高息信托产品,另外,关于汉能和母公司的支付问题也在影响着投资者的信任。

尽管有较多的风险,但让我们思考积极的一些东西。当很少有人了解李河君,中国首富他的焦点和财富看上去都和再生能源有非常强的关联。因此,他大概会花35亿人民币在信托产品,3.45亿港元的股权质押贷款以及10亿美元的现金流到水电已经推动太阳能发展,而最终受益的是汉能的股东。

实际上,在缅甸的1.4GW的大坝建设充满争议,但是李河君和集团公司背负这些债务所得到的现金除了去购买这个大坝还能去干什么呢?

由于这个项目的缘故,我们假设李先生会用这些钱保证下游太阳设备,而随后会被以一个公平或者便宜的估值注入上市公司。投资者应该相信李主席能够精明和创造性的运用和掌控能够有效率推进薄膜项目的资本和债务。反过来说,如果你的公司估值已经高到那种程度,你会不去抵押股票吗?

最新的金融时报的文章

2月17日,金融时报发表了一篇能详细阐述了汉能主席李河君一直坚持高息的影子银行贷款的行为。考虑到汉能没能立即出来反驳,我们姑且认为金融时报的文章并非空穴来风,但我们没办法去验证这个事情。

根据彭博发表的文章,汉能集团在过去两年,已经通过信托产品获得35亿人民币资金,利息在7.5%-10.5%之间,表明加上费用之后,汉能的成本在8.5%-11.5%之间。

花钱如流水

根据金融时报的文章,大部分债务被绑定在汉能金安桥水电项目,李先生在接受CNBC专访上说,那是在那条小河上最大的一个,每年将提供10亿港币的现金流。鉴于缺乏评估数据,我们不能确切的说这是正确的。基于我们的估计,其母公司拥有40亿的现金流来由于6GW的水电资产,那么对于金安桥项目20亿人民币的是有可能的。

首先,汉能拥有多少水电资产?在其网站上,汉能说其有6GW的容量,尽管仅仅只有3.1GW被分解,(3GW在金安桥项目)。我们回到前面,即假设6GW的数据时正确的,我们估计这个税前现金流可能在40亿元人民币范围之内。

我们的关键假设在于,近乎没有真实的数据来计算,并且水电是比其他再能能源和热能源更为特别。对于税收、费用和效用的估计,我们以华电福新和CPI的全国平均水平为参考指标。 对于利息,我们更多的倾向于选择央行标准利率而非利率在6.5%以上信托产品的利率。总之,模糊意义上的ROE在10%左右基本上是比较合理的估算了。

但是,以上的计算式基于6GW的容量。仅就金安桥项目,这个数字大概是一半,或在20亿元的税前现金流PA,并且假设汉能拥有100%的股权。

我们并不完全肯定集团如何实现6GW的水电容量。除了3GW的金安桥项目,集团的网站上还披露了3个小水电项目,共计82MW 容量。集团同时运营着地处缅甸萨尔温江的坤龙大坝。公司更新于2010年,但没有给出更多的数据,当地媒体暗示其实一个在2007年动工容量达到1.4GW,并计划于2018年完工的项目。

然而,根据相关报告,这个工程一直有较大争议,在掸邦地区的北部的当地人强烈反对大坝修建(有时会放炸药阻碍进程)(这也许会转移到太阳能)。

李河君:中国的马斯克?

大多数评论都关注李河君的2件事:(1)我们对他了解的有多少?;(2)他有多富?然而,作为第十人,我们需要提醒的是,如果李首富不是富有远见的话,我们的论证是站不住的。想想没有乔布斯的苹果和没有马斯克的特斯拉。

作者:Charles Yonts ;

Johnny Lau

索比光伏网 https://news.solarbe.com/201503/11/67015.html