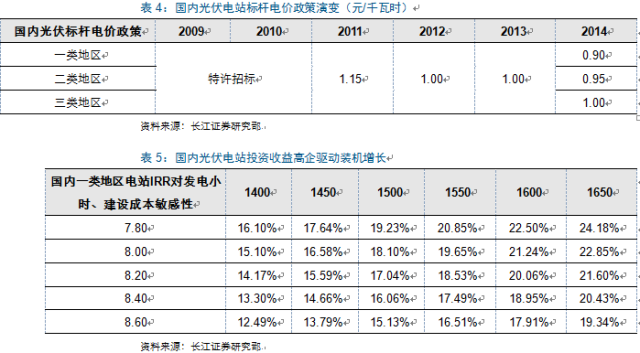

行业成本下降,高收益驱动装机增长

驱动国内光伏与行业装机增长的另一个重要原因则是行业自身成本的下降。

自2008年以来,国内光伏装机成本持续快速下降,装机成本由2009年的20元/W下降至2013年的8.5元/W。

在此期间,虽然国内光伏标杆电价同样有所下调,但成本更快的下降速度使得电站投资收益率持续上升,进而驱动国内光伏装机快速增长,2014年电价调整前的抢装进一步带动了光伏装机增长。

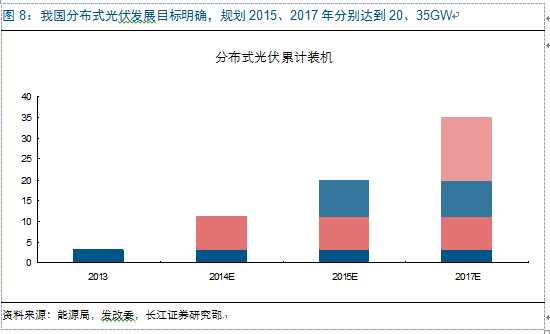

分布式方向明确,中期增长无忧

展望后期发展,我国分布式发展方向明确,短期、中期目标清晰,规模庞大。1月17日,能源局发布《关于下达2014年光伏发电年度新增建设规模的通知》,指出2014年全国光伏备案目标为14GW,其中分布式8GW,大型电站6GW;3月24日,发改委出台《能源行业加强大气污染防治工作方案》,进一步指出分布式中期目标:2015年达到20GW,2017年达到35GW。

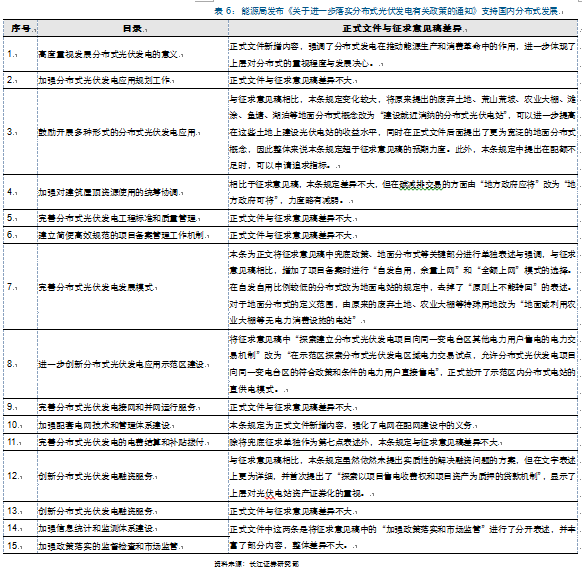

年初以上,受投资收益不确定高等问题影响,国内分布式推进缓慢,但国内支持光伏,尤其是分布式发展的态度并未改善:1)《关于进一步落实分布式光伏发电有关政策的通知》正式文件发布,从配额、备案、并网、融资等多个方面,出台多项措施解决国内分布式投资不确定等问题,促进分布式发展;2)可再生能源配额制通过发改委主任会议,预计年内有望发布。配额制将强化电网与地方政策推动分布式发展的动力,利于行业中期发展。

我们认为,不管是从上层政府政策意愿,还是从产业发展规划,亦或是行业自身发展,国内光伏行业所面临的局面均将持续向好:

国内能源对外依赖持续上升,同时传统能源导致的污染问题持续加重,发展可再生能源势在必行,后期上层政府对新能源的支持力度只会加码,讨论多年的配额制今年有望出台也印证了这点;

针对国内光伏发展,发改委、能源局等政府部门已作出明确的短期、中期及长期规划,从历史上看,国内任何行业的规划均是用来超越的,这点将保证后期国内光伏项目的发展;

从行业自身来看,装机成本持续下降,国内分布式光伏将逐步达到用户侧平价,届时光伏将脱离政策发展,从而带动行业长期增长。

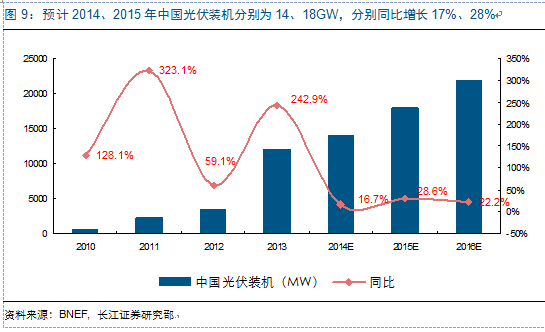

综上,我们预计2014、2015、2016年国内光伏装机分别为14、18、22GW,分别同比增长17%、28%、22 %。

>

> >

>