“当前的形势和我们的观点”系列报告之三

报告要点

政策积极,市场消极——分布式困局待解

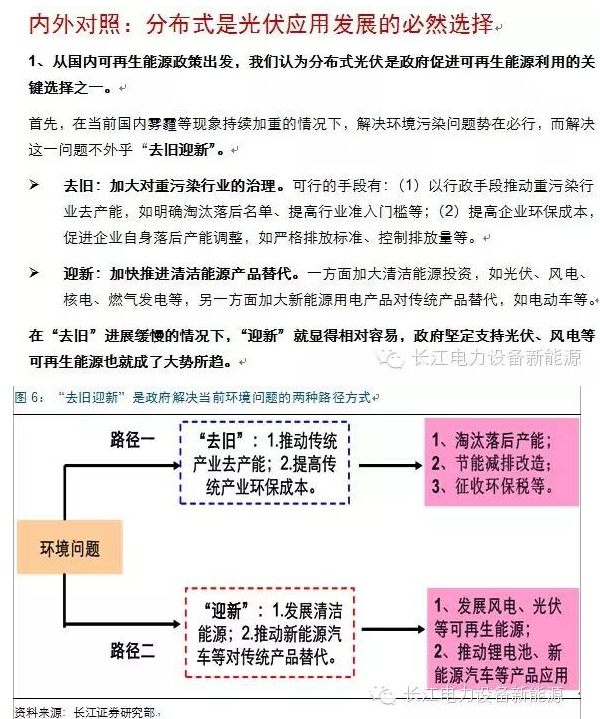

2014年国家确立分布式路线,持续出台相关政策支持行业发展。然而,企业迟疑不前,分布式发展陷入困局。从政策角度出发,分布式是支持光伏发展政策效应最大化的必然选择,也是光伏比较优势下的发展趋势,海外发展经验亦能印证: 2013年新增光伏装机中,欧洲、日本、美国地区分布式占比分别达到66%、68%、40%。但是,分布式开发商与用电方不统一产生屋顶、用电、结算等不确定性,项目投资收益存在风险,融资支持缺失更加重了这一困局。

困局因:投资收益不稳定,风险溢价不突出

造成当前分布式困局的根源在于国内分布式的政策模式与商业环境。我国分布式采用“自发自用,余量上网”的模式,这一模式下,电站运营商面临用电持续性、电费结算能力、自发自用比例、发电与用电负荷匹配程度等影响电站收益的诸多问题,欧洲、日本等国家的FIT模式则不存在这一问题,美国的净电量模式将电网作为天然的储能站,能够保证100%自发自用,上网部分也能获得较高收益率。此外,国内低电价水平、高利率、不完善的信用体制、企业经营持续性差等商业环境同样影响了国内分布式电站的投资进展。

破局策:政策完善先行,再看模式创新

对于分布式,政策面临发展分布式还是大型电站的路径选择,企业则是在投资与不投资的选择后,进行分布式与大型电站的选择,因此打破分布式困局,需要政策先行、企业模式创新跟进。(1)政策方面,余量上网实行标杆电价、提高度电补贴、就近消纳等均是可能、可行的改善措施,地方补贴政策的跟进则是另一重要手段。(2)企业方面,可以通过适当的商业模式创新,规避投资不确定性,提高电站收益,如经营模式创新(秀湖模式、林洋模式、爱康模式)、融资模式创新(如引入信托、租赁资金,众筹模式等)、盈利模式创新,如Solarcity的合资模式(可设计权益转折点,增加银行等资金参与兴趣)、售后回租模式(类BT)、转租赁(可将电站转租电网等大型公司,转嫁风险)等。

回归投资:等待政策风来,关注先行者与模式创新

回归到投资,选择企业的核心在于看企业通过何种商业模式参与分布式,又通过什么手段获取资金、屋顶等资源。而先行者与模式创新这无疑在获取屋顶、资金等资源方面具备优势,重点推荐爱康科技、隆基股份、林洋电子、阳光电源等。

政策积极,市场消极——分布式困局待解

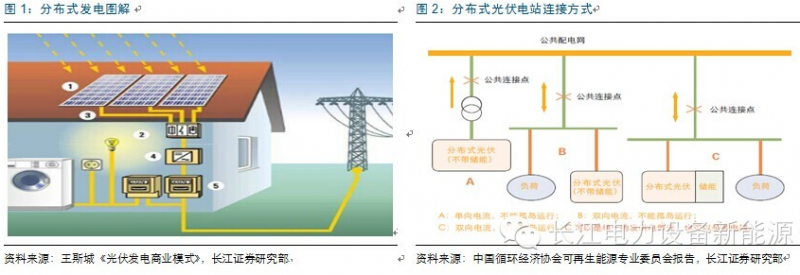

根据国家发改委发布的《分布式发电管理暂行办法》,分布式发电是指在用户所在地或附近建设安装、运行方式以用户端自发自用为主、多余电量上网,且在配电网系统平衡调节为特征的发电设施或有电力输出的能量综合梯级利用多联供设施。

具体到分布式光伏发电,2012年4月国家电网发布的《关于分布式光伏发电并网方面相关意见和规定》中指出,分布式光伏发电是指位于用户附近,所发电能就地利用,以10千伏及以下电压等级接入电网,且单个并网点总装机容量不超过6MW 的光伏发电项目。2014年国家电网出台《关于做好分布式电源并网服务工作的意见》,进一步放大分布式电源的定义范围,将“35KV电压等级接入(或10KV电压等级接入规模大于6MW),但是自发自用比例大于50%的电源项目”同样定义为分布式电源。

2013年8月,国家发改委出台《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,指出国内分布式光伏电站实行“自发自用,余量上网“的模式,每度电给予0.42元的补贴。我国分布式光伏应用正式从“初装补贴(金太阳)”阶段迈入“自发自用,余量上网”阶段。

自2014年开始,我国确立分布式为国内光伏主要应用方向,短期、中期目标清晰,规模庞大。1月17日,能源局发布《关于下达2014年光伏发电年度新增建设规模的通知》,指出2014年全国光伏备案目标为14GW,其中分布式8GW,大型电站6GW;3月24日,发改委出台《能源行业加强大气污染防治工作方案》,进一步指出分布式中期目标:2015年达到20GW,2017年达到35GW。为支持国内分布式光伏的发展,发改委、能源局、国家电网、税务总局等部门相继出台多项分布式光伏细则,完善分布式相关政策制度。

政策如此积极,但是市场对分布式的反映却非常平淡。从电力企业联合会发布的国内光伏并网数据来看,2014年1-5月国内光伏累计并网仅620MW,其中分布式规模更低,发展缓慢;而我们判断上半年全国光伏实际装机约为3GW,其中分布式屈指可数。

从备案规模来看,根据水利规划研究院数据,1季度国内分布式备案数据惨淡,如山东1GW分布式备案指标,仅完成备案4.158MW;备案完成率最高的广东也仅为14.44%。

另一方面,国家严格控制规模的大型电站呈现路条“一票难求”的局面。1、众多开发企业争夺有限路条资源,地方政府难以平衡路条分配,导致了各地地面电站路条发放进度缓慢;2、申请需求强烈,地方政府存在超批动力。仅从河北一省来看,2014年河北省下达大型电站并网规模400MW,但河北同意备案的电站规模已经达到642.5MW,此外还有超过1GW的备选项目。

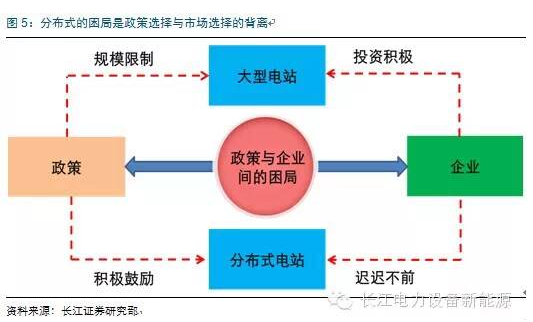

整体而言,政策与市场的背离造成了当前国内分布式的困局,政策虽然积极推动,市场却反应平淡;而政策实行严格规模控制的大型电站市场,争夺激烈。为什么政策要选择分布式而非大型电站?企业又为何不愿参与分布式投资?我们认为政策选择分布式是在发展光伏前提下的政策效应最大化的选择,而企业对分布式投资的迟疑不前则是基于对分布式项目较高不确定性的风险规避。

其次,在资源禀赋允许的条件下,分布式相对集中地面电站具有明显的优势:(1)分布式可在全国范围内推广,可装机规模大于传统地面电站(多位于光照条件较好的西部地区);(2)分布式实行就地消纳,不存在长距离输配问题,能源损耗低;(3)分布式对电网冲击较小,并网压力较轻;(4)相比于大型电站,由于分布式鼓励自发自用,所以补贴水平低于地面电站,可以减轻可再生能源基金的压力。

最后,光伏具有天然的分布式属性,也是光伏相对风电等其他可再生能源的比较优势所在:(1)光伏资源分布广泛,凡是有阳光的地方基本均可以建造光伏电站,不像风电、水电等对风资源、水资源要求较高;(2)光伏发电并不具有规模效应,大规模的光伏电站与分布式光伏电站不存在明显的差别,甚至是在某些屋顶较好的分布式项目,不需要升压等设备的分布式更具成本优势;(3)比风电等可再生能源,光伏发电更容易安装和维护,且容易与建筑物实现无缝连接。

2、事实上,从光伏行业历史发展来看,不管是德国、意大利等欧洲传统光伏市场,还是日本、美国等新兴光伏市场,居民、工商业等分布式光伏电站在光伏装机中均占有较高的比例。

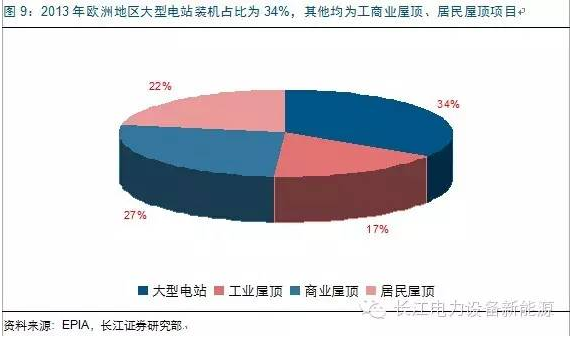

(1)首先,欧盟市场方面,根据EPIA数据,2013年欧洲地区光伏装机中大型电站占比为34%,工业屋顶项目占比为17%,商业屋顶项目占比为27%,居民屋顶项目占比为22%。

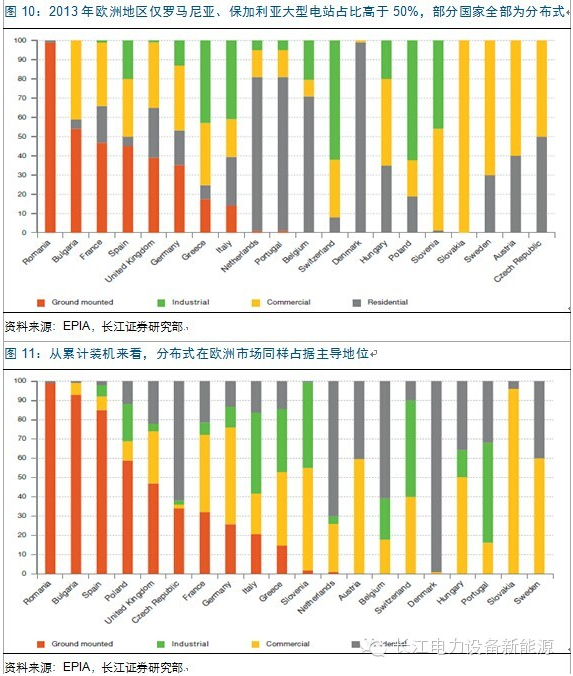

分国家来看,2013年,除罗马尼亚、保加利亚外,其余国家大型电站装机占比均低于50%,多数国家均为分布式项目。从累计情况来看,除个别国家外,分布式同样占据主要地位。

(2)日本方面,早期日本市场分布式占据统计地位,2013年受政策刺激大型光伏电站装机大幅增长,占比提高到32%,住宅及工商业屋顶项目占比仍高达68%。

(3)美国方面,近年来美国大型光伏电站装机同样大幅增长,分布式占比有所下降,但2013年依然达到了40%的水平,总量维持了前期稳定增长的趋势。

效果反馈:收益不稳定,投资积极性低迷

政策选择了分布式,国外光伏的发展亦印证了这一政策方向的正确性,而企业对分布式投资却迟迟不前,主要源于分布式涉及多方复杂的利益关系,在当前的政策体系下,投资分布式收益情况存在较大不确定性。

1、“自发自用,余量上网”模式下投资收益具有高不确定性。

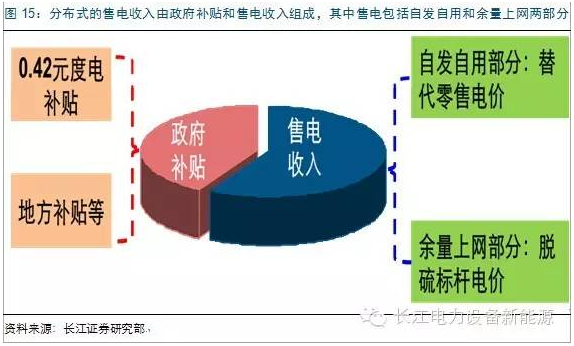

目前国内分布式采取“自发自用,余量上网”的模式,分布式电站运营商的收益主要有:

(1)度电补贴:0.42元/千瓦时;

(2)自发自用部分,则具有约0.8元/千瓦时的替代电价收入,这样每度电的总收入为1.2元左右(度电补贴+电费收入);

(3)余量上网部分,东部地区电网收购电的脱硫标杆电价约为0.4元/千瓦时,这样每度电的总收入为0.82元左右(度电补贴+电费收入)。

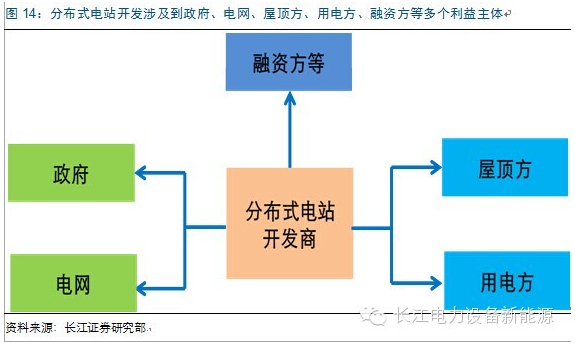

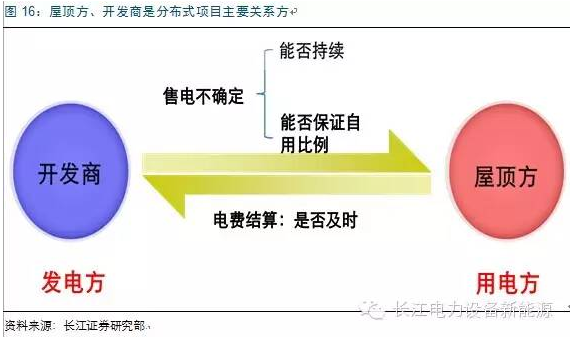

由于余量上网部分的售电收入明显低于自发自用部分,这也就使得分布式光伏电站对于自发自用的比例依赖程度较高,当运营方与用电方不统一时,电站运营方将面临诸多电费收入的不确定性,这种不确定性主要体现在屋顶的不确定、用电的不确定、结算的不确定等几个方面:

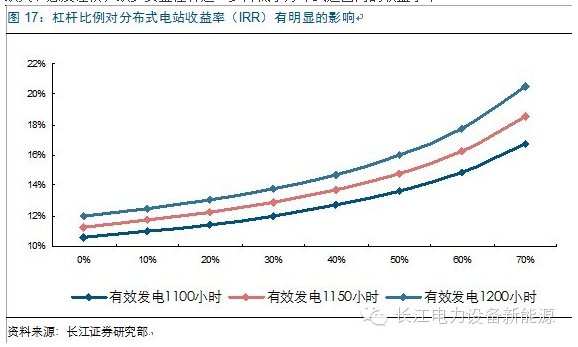

运营商投资面临较大的不确定性,而相对大型电站,分布式又缺少足够的超额收益来弥补这一风险。我们在假设建设成本、贷款比例、贷款利率等变量一致的情况下进行测算,假设分布式发电100%自用,电价为1.20元的情况下,与典型西部地面电站相比,分布式收益缺少明显吸引力。

2、缺少成熟电站示范效应和统一模式,银行等融资方参与不积极,融资渠道不畅。

由于不确定性存在,再加之国内分布式模式尚处于起步阶段,缺少成熟稳定运营的示范参照,因此银行等融资主体缺失、态度谨慎,缺少资金杠杆进一步降低了分布式运营商的收益水平。

困局因:投资收益不稳定,风险溢价不突出

国内现行分布式政策存在缺陷,难以消除投资风险

前面我们已经提到,造成企业投资收益不确定的根源是国内分布式“自发自用,余量上网”的光伏政策,在这一政策基础下,电站运营商将面临用电持续性、电费结算能力、自发自用比例、发电与用电负荷匹配程度等影响电站投资收益的诸多问题,进而影响企业的投资积极性。我们以欧洲、日本、美国等海外主要分布式光伏市场作为对比,分析国内政策存在的问题。

1、欧洲与日本:标杆电价模式(FIT)

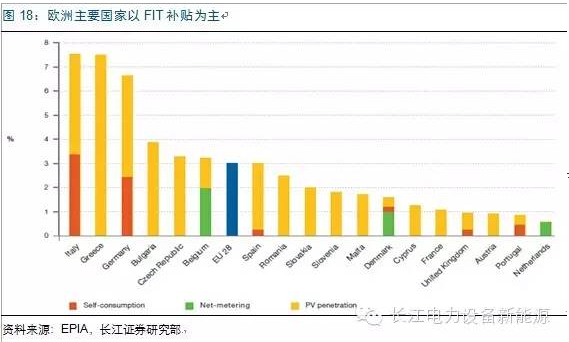

在分布式占比较高的欧洲与日本,分布式与大型电站采取的是同样的标杆电价(FIT)补贴模式。

FIT在2000年由德国率先提出并推广应用,带动了德国光伏装机的快速增长,此后西班牙、意大利等欧洲国家光伏行业均实行FIT模式,虽然近年来部分高电价欧盟国家开始采用部分“自发自用”,但FIT依然是欧盟光伏补贴主要模式。从2013年欧盟28国光伏发电在总电力需求的贡献比重来看,主要国家光伏发电以FIT上网为主,意大利、德国等国家存在部分自发自用。

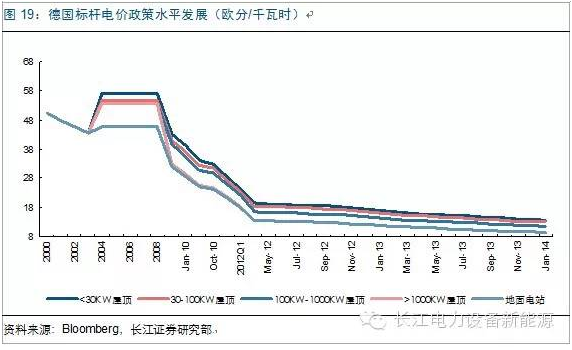

具体来看,德国标杆电价将光伏电站分为屋顶和地面电站两大类,屋顶项目再分为<30KW、30-100KW、100-1000KW、1000KW以上四类(后改为40KW划分),分别给予不同水平的标杆电价,项目规模越小,标杆电价水平越高。

日本方面,目前日本标杆电价按10KW以上与10KW以下进行划分,分别享受不同的标杆电价与不同的补贴年限。

责任编辑:carol

本站标注来源为“索比光伏网”、“碳索光伏"、"索比咨询”的内容,均属www.solarbe.com合法享有版权或已获授权的内容。未经书面许可,任何单位或个人不得以转载、复制、传播等方式使用。

经授权使用者,请严格在授权范围内使用,并在显著位置标注来源,未经允许不得修改内容。违规者将依据《著作权法》追究法律责任,本站保留进一步追偿权利。谢谢支持与配合!