如今,太阳能产业愈来愈成为新能源行业的主流。几乎所有稍具规模的光伏企业都已经上市,上演着与狼共舞的戏码。那么,究竟哪些太阳能上市企业在2013年表现得最“牛”?

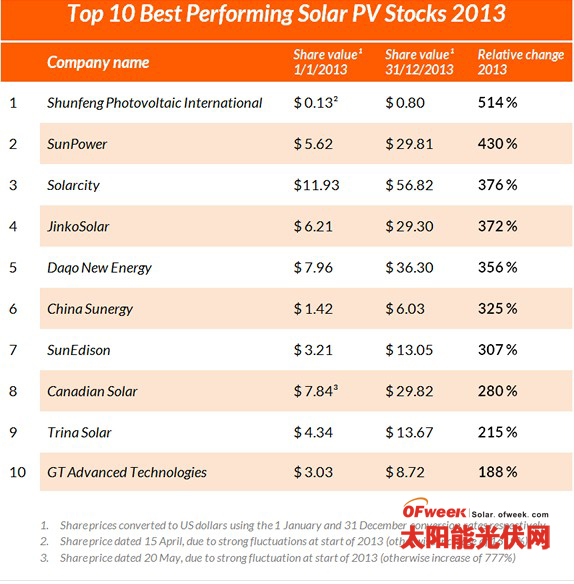

在整个2013年份,顺风光电国际的股市业绩最为亮眼,增长了541%。而顺风光电最广为人知的动作还是在无锡尚德重组案中的黑马表现。而紧跟其后的,则是两家美国光伏巨头,SunPower&Solarcity。对于光伏产业投资者们来说,2013年无疑是该行业最重要的年份之一。这个事实已经被证明——每投入100美元进入这十家光伏产业,在2013年年末你都将会获得336美元的回报。比较而言,如果是将100美元投资到全球前40家光伏企业的话,你也能获得122美元回报。如果扩大到全球光伏企业500强,这个数字将会变为30美元。

在研究中反映了一种总体上升的趋势,在前40家光伏企业中有36家企业都体现出积极正面的发展态势。特别是上列名单中的这6家中国企业和4家美国企业。当然,德国和台湾地区的光伏企业2013年的表现却并没有给投资者们留下深刻的映像。另外,Top 10 名单还是以制造生产企业为主导,唯一的例外就是Solarcity。

触底的2012

2011年开始,由于产能过剩、利润下降以及政府支持力度下降等原因,光伏产业开始进入了一段寒冬期。过去3年里光伏产业呈抛物线变化,2012年更是跌落谷底。然而,在2013年光伏产业的表现却证明了其成本效益适应市场增长的能力以及超强的自我恢复能力。

当然,对于有些企业来说这个寒冬期似乎持续的特别漫长。一些大型光伏企业如赛维LDK,Conergy一度濒临破产,尚德更是直接倒下。而另一个光伏巨头Solarworld的股价更是在2013年直降55%,整整一年都被重组问题困扰。另外还有诸如Q-Cells、Delsolar以及Power-one也都遭受了兼并或业务出售的困境。

股票为什么在2013年上涨?

2013年的变化不可能仅仅用2012年的触底反弹来解释。公众的了解增加无疑吸引到了投资者,然而要解释光伏产业的股市变化,还应当从根子上找原因。

欧洲大陆作为光伏产业的领导者已经有了相当长的时间,然而随着中国、美国、和日本光伏产业的兴起,亚洲正在逐步接手欧洲的地位。在美国,太阳能正逐步走向市场主流,消费者和投资者的数量在急剧增长。成本优势和租赁模式的蓬勃发展在里面扮演了重要角色。太阳能已经取代了风电在新能源中的地位,仅仅排在天然气之后。美国两大制造商First Solar 和SunPower以及两大服务提供商Solarcity、SunEdison在这场大发展中获取了惊人的利润。

2013年1月中国宣布计划建设10GW 光伏项目,将2015年的21GW总目标提高到了35GW。这引发了对组件的极大需求。天合光能、英利等本土企业获益良多。当然,尽管在中美市场需求旺盛,在我们的排名中世界上两个最大的光伏制造商英利、First Solar 却分别排在16、19名。而日本市场的兴起,主要是政府提供的低于10 kW光伏发电系统的0.53美元/kWh 的高额上网电价(FIT)。

光伏行业转暖的另外一个主要因素是企业的越来越见成效的成本控制和利润增长。阿特斯公布2013年Q3季度的净利润后,一举成为光伏产业失落的两年来首个利润回归正数的企业。另外,First Solar也明智的曝光了其在日本的业绩,如愿以偿的见证了该年度的股价增长。

展望2014

2014年意味着什么?那些因亏损而孱弱旧老大们会不会就此出局,形成新的行业领导者领导下一轮产业革命的局面?另一方面,从2013年反馈的信息来看,更多的投机性投资也开始进入这个行业,我们不得不担心会不会产生新的经济泡沫。这些投资者们或许将会面临诸多风险,如天然气价格下降、补贴终止以及产能过剩。当然,幸运的是从全球2014年光伏产业的正面信息仍占多数。

从“前2011年代”就持续增长的市场需求触发了太阳能面板价格的下降,这直接影响到太阳能产业和股市间平衡。在整个市场的增长过程中,如何控制成本成为了焦点之一。在诸如并网布线以及客户开发成本控制等方面,太阳能服务公司付出的努力功不可没。

除了价格方面的好消息外,还有中日美等国继续扩大的需求这个利好。2012年全球安装了29.9GW光伏发电系统,在2013年,这个数字增长到了37GW。根据权威报告显示,到2017年全球光伏装机至少有48GW。与2013年相比,将会有最低10GW的增长。对政策以来的减少、逐渐摆脱补贴的企业、变宽松的财政枷锁以及明显扩大的市场,这一切将会为今年光伏企业的财报业绩注上一剂强心剂。

编译:Exia

索比光伏网 https://news.solarbe.com/201405/06/218769.html