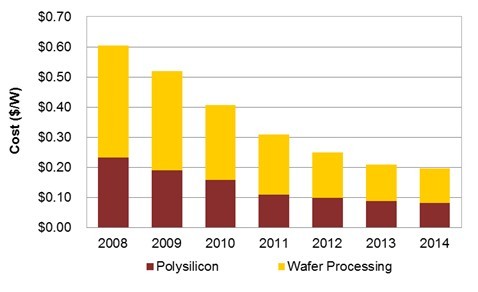

根据NPDSolarbuzz最新研究报告,一线垂直一体化太阳能光伏硅片厂商预计将于2014年将硅片平均生产成本再降6%,达到创纪录的$0.20/瓦。而自2008年以来,太阳能光伏硅片的生产成本(含硅料及硅片)每年下降16%以上。

索比光伏网 https://news.solarbe.com/201311/27/226056.html

根据NPDSolarbuzz最新研究报告,一线垂直一体化太阳能光伏硅片厂商预计将于2014年将硅片平均生产成本再降6%,达到创纪录的$0.20/瓦。而自2008年以来,太阳能光伏硅片的生产成本(含硅料及硅片)每年下降16%以上。

本站标注来源为“索比光伏网”、“碳索光伏"、"索比咨询”的内容,均属www.solarbe.com合法享有版权或已获授权的内容。未经书面许可,任何单位或个人不得以转载、复制、传播等方式使用。

经授权使用者,请严格在授权范围内使用,并在显著位置标注来源,未经允许不得修改内容。违规者将依据《著作权法》追究法律责任,本站保留进一步追偿权利。谢谢支持与配合!

本文介绍了当前单晶硅片市场的运行状况与价格走势。受多晶硅原料价格持续下跌、下游电池片及组件需求疲软、行业库存高企等多重因素影响,硅片价格本周继续下行:N型G10L、G12R、G12三种主流规格硅片均价分别环比下跌2.30%、1.04%和0.87%。供应端保持稳定,全行业开工率整体持平,一线及一体化企业开工率在54%—60%区间;需求端则表现低迷,下游电池环节仅维持刚需小批量采购。成本支撑减弱叠加供大于求格局,市场看跌情绪浓厚,成交清淡。展望短期,产业链价格普遍下行、需求持续萎靡,硅片市场预计仍将弱势运行。(199字)

据安泰科统计,本周硅片价格暂稳运行。本周硅片市场成交清淡,上下游观望为主。本周市场氛围偏淡,观望情绪浓厚,成交订单清淡,硅片价格暂无明显变化。现阶段硅片市场库存消化缓慢,叠加下游的降本诉求,预计硅片市场仍将延续弱势运行。

近日,河北省发展改革委、省工信厅、省国资委、省市场监管局联合印发《河北省推进能源装备高质量发展实施方案》,提出到2030年,全省能源装备产业高质量发展取得显著成效,创新能力持续提升,基本形成布局合理、链条完整、技术先进、安全可靠的现代能源装备产业体系。七方面重点任务推进能源装备高质量发展立足河北发展实际,《实施方案》提出了7个方面重点任务,系统推进能源装备高质量发展。

近日,印度工业和国内贸易促进局出台外商直接投资审批标准作业程序,其中明确将多晶硅、硅片制造等光伏核心上游领域纳入外商直接投资可准入范围,同时同步推进光伏组件型号与制造商核准清单制度扩容,进一步收紧本土光伏制造体系建设,这一系列举措将直接影响中国光伏企业对印投资布局,也折射出印度在光伏产业链本土化进程中的务实调整。

据安泰科统计,本周硅片价格暂无波动。本周市场观望心态浓厚,硅片价格持稳运行。因此,本周硅片市场主要以执行前期订单为主,整体成交氛围相对清淡。本周硅片价格虽有止跌迹象,主要是受原材料期货价格上涨带动的成本增加预期影响,但是当前供需错配问题仍未有效缓解,若二季度终端装机需求实质性回暖,硅片市场有望呈现好转趋势。

4月16日,硅业分会发布最新硅片价格,本周硅片市场成交价持续下跌。据硅业分会分析,硅片价格延续下行,主要随着出口退税正式取消,政策窗口期的批量采购需求已明显转弱,同时,受专业电池厂减产影响,硅片订单整体需求低迷。此外,原材料多晶硅价格暂未止跌,对硅片的成本支撑较弱。

印度新能源与可再生能源部宣布,将于2028年6月1日起针对太阳能硅片和硅棒实施“型号和制造商批准清单”。印度将从2028年6月1日起实施针对硅片和硅棒的ALMMList-III,作为加强本土制造努力的一部分。新规生效后,所有光伏项目必须强制使用ALMM列名硅片。组件产能已从2021年的8.2GW增至目前的172GW,过去7个月内电池产能也增加了27GW。MNRE表示,此举有助于印度实现2030年500GW非化石燃料装机目标,减少进口依赖并确保供应链安全。

本周硅片市场情绪较为消极,硅片价格整体小幅下行。需求疲软,供应宽松和成本降低是本周硅片价格下行的主要原因。在上述多重因素影响下,本周下游对硅片采购持观望态度,硅片市场成交极为清淡,部分硅片厂商及贸易商为降低库存回笼资金,持续降价出货,导致硅片价格承压下行。另外,目前硅片价格已跌破部分硅片企业生产成本,因此,后续硅片价格进一步下行的空间相对有限。

3月6日,协鑫科技发布公告,公司间接全资附属公司协鑫科技(苏州)与协鑫集成订立2026年硅片销售合同,同时另一间接全资附属公司江苏中能与协鑫集成(苏州)订立2026年硅料产品销售合同。两份合同均自签署日起至2026年12月31日有效,各自设定不超过人民币3亿元(含税)的交易金额上限。公告指出,协鑫科技主要股东朱共山家族信托为公司的关连人士,而协鑫集成由朱先生最终控制。