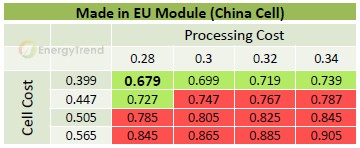

根据分析指出,对于中国厂商来说,欧洲长期看来还是重要市场,尽管面临高额惩罚关税,中国厂商仍要在市场维持一定的能见度。因此在降低成本与避免关税的压力下,已有多家厂商在中国以外的地方寻找代工厂,厂商的成本会尽可能贴近最低价$0.679/W。

由于这样的价格实现难度较高,考虑目前市场的普遍主流价格加上运费及其他额外费后,预期中国制电池片在欧洲加工组成组件后成本约达到$0.75~0.83/W。因此台湾厂商如要从中保有成本竞争力,会将价格贴往最低的$0.75/W组件成本。藉由不同组件代工厂的成本回推,台厂价格可能落在$0.41~0.47/W。以目前台湾的组件代工成本推估,台厂有空间将电池价格涨至$0.44~0.47/W。

单位:USD

索比光伏网 https://news.solarbe.com/201309/24/228798.html