近期全球光伏市场贸易争端升级,美国对华光伏产品“双反”仍未定音,欧洲太阳能厂商又开始联合针对中国太阳能产品向欧盟申诉展开反倾销调查,而我国也针对美韩进口的多晶硅反倾销立案调查。光伏市场前景愈加混沌,产业链各环节普遍价跌量缩。欧盟是否对华光伏产品反倾销立案调查成为目前国内光伏企业面临的最大不确定因素,A股光伏板块仍将延续弱势。为把握光伏产业总体大局,OFweek太阳能光伏网特为网友们整理成章,尽览国内光伏上市公司2012年Q2财报资讯。

(1)精工科技订单拖累业绩

公司中报

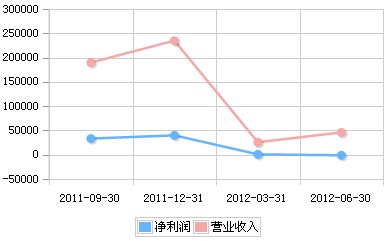

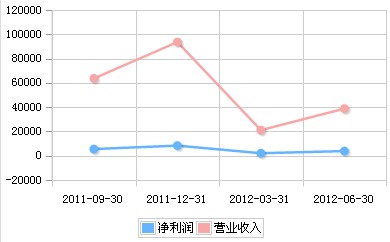

公司2012年8月14日公布2012年中报称:公司上半年实现营业收入4.62亿元,比上年同期下降63.2%;实现归属于上市公司股东的净利润为-740万元,相比去年同期下降103.35%;经营活动产生的现金流净额为-1.23亿元,比上年同期下降749.74%。同时,公司预测1-9月份,公司净利润为-2300—-2800元,三季度经营压力依然巨大。

图1:精功科技2011年Q3-2012年Q2营收趋势

分析点评

光伏行业持续不景气,下游产品继续跌价,上游设备延迟出货现象严重。2012年上半年光伏行业饱受全球经济低迷及美国“双反”双重压力,光伏产业链产品价格持续下跌。从年初至今,下游多晶组件跌幅近30%,上游多晶硅价格已跌至20美元左右,设备厂商订单延迟甚至取消的现象严重。

硅片毛利率为-43.32%,拖累公司业绩,出现亏损。报告期内,受下游需求疲软影响,硅片价格持续走低,多数企业毛利率为负,公司属于设备制造企业,硅片成本控制不占优势,所以毛利率下滑严重,拖累公司业绩。

受国内宏观经济发展放缓等因素影响,传统机械设备亦有所下滑。报告期内公司传统机械中仅有建材机械增长36.27%,纺织机械、工程机械均出现不同程度下滑。

经营活动现金流大幅减少,短期内行业仍然不景气。公司2012年上半年经营活动产生的现金流净额为-1.23亿元,比上年同期减少749.74%,主要原因是受到光伏行业低迷影响,相应应收款回款期延长、设备订单延迟出货现象严重等影响。

(2)天龙光电2012上半年净利润亏损严重

公司中报

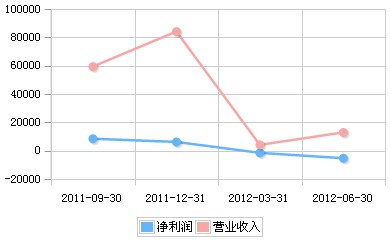

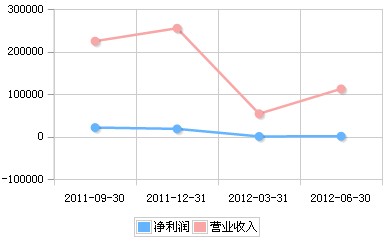

8月16日,天龙光电发布2012半年度报告。报告期内,天龙光电实现营业总收入约1.30亿元,同比下降68.96%;利润总额亏损约6230万元,同比下降159.99%;归属上市公司股东净利润亏损约5266万元,同比下降185.87%。

图2:天龙光电2011年Q3-2012年Q2营收趋势

分析点评

2012年,光伏市场依然受欧债危机、全球经济放缓和有关国家政策不稳定的影响,需求萎靡,光伏产品过剩,价格暴跌,全行业基本处于亏损状态。下游市场的低迷,投资放缓,给该公司带来了一定的压力。

在这样的大背景下,天龙光电设备的销售订单数量出现了明显下滑,部分订单被要求延期交货。多晶示范工厂亏损。由于下游开工不足,处于光伏耗材链上的控股子公司上海杰姆斯电子材料有限公司、常州天龙光源材料有限公司的业绩也出现少量亏损。

不过,天龙光电表示在努力寻找结构性的市场机会,把握市场宝贵订单。2012年7月22日,该公司与内蒙古锋威光伏科技有限公司签订了《设备采购与供货协议》,协议规定天龙光电向锋威光伏供应直拉式硅单晶炉、多晶硅铸锭炉等产品,合同的总金额为11677.5万元(含税价),目前天龙光电已收到该项合同的部分预收款,该合同的签署将对该公司2012年经营业绩产生积极影响。

(3)京运通盈利能力堪忧

公司中报

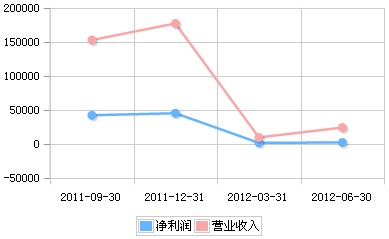

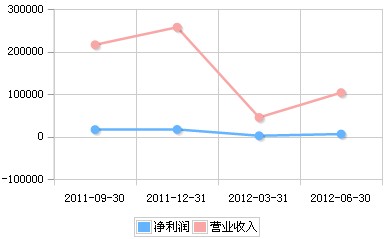

京运通公布半年度报告,2012年上半年公司实现营业收入2.44亿元,比去年同期下降76.12%;实现归属于母公司股东的净利润0.24亿元,比去年同期下降93.01%。2012年上半年每股收益0.03元。

图3:京运通2011年Q3-2012年Q2营收趋势

分析点评

光伏行业景气低迷拖累公司业绩,设备和硅片业务双双下滑。2012年上半年,公司实现营业收入2.44亿元,同比下降76.12%。(1)由于下游硅片生产企业经营形式恶化,扩产计划纷纷推迟,公司在手设备订单执行不利,上半年仅实现收入1.48亿元,同比下滑88.42%;(2)多晶硅片价格跌跌不休,上半年均价同比下滑超过60%,加之下游需求不旺,硅片业务上半年仅收入0.79亿元,同比下滑73.38%。

归属净利润同比下滑93.01%,盈利能力堪忧。上半年,公司实现归属净利润0.24亿元,同比下降93.01%。净利润跌幅大于营收跌幅,主要源于:(1)需求疲软导致企业开工不足抬升单位产品成本,以及受设备和硅片价格下降影响,公司综合毛利率同比下滑29.13个百分点,为21.14%;(2)公司规模扩张、区熔炉研发、销售形势严峻增加费用支出,期间费用率上升3.59个百分点至11.29%。

客户集中度提高显著,应收账款周转变慢影响公司营运能力。随着下游企业扩产计划停滞,公司主要客户集中度提升显著,上半年公司前五大客户营收占比87.21%,而2011年仅为49.13%;应收账款集中以及周转变慢影响公司营运效率,延收风险值得关注。

区熔单晶炉研发取得重大进展,业绩贡献尚待时日。公司使用自产区熔设备拉制出6英寸区熔单晶硅产品,打破了国外在此方面的技术垄断,也标志着公司的区熔单晶硅炉制造技术取得重大进步。随着技术和工艺的进一步完善,区熔单晶炉有望成为今后公司新的增长点。

下一页>(4)阳光电源:价格战拉低盈利能力

公司中报

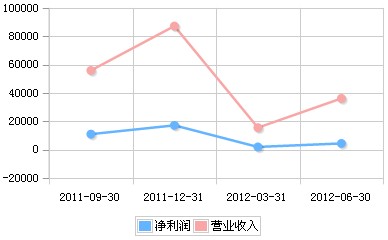

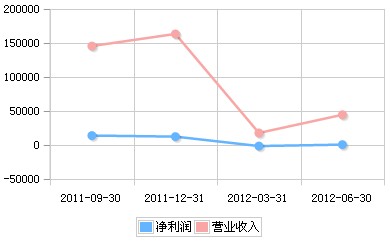

公司于2012年8月1日发布2012年半年度业绩快报:公司预计2012年上半年实现营业收入3.62亿元,同比增长24.01%;营业利润3694.86万元,同比下降42.56%;归属上市公司股东净利润4510.35万元,同比下降27.87%;基本每股收益0.14元,基本符合预期。

按照单季度拆分,公司预计第二季度实现营业收入2.06亿元,同比增长23.70%;营业利润1451.64万元,同比下降61.38%;净利润2477.09万元,同比下降37.44%;折合摊薄每股收益0.08元。

图4:阳光电源2011年Q3-2012年Q2营收趋势

分析点评

公司2季度实现销售收入2.05亿元,较1季度上升31%,而毛利率降至36%,主要是由于逆变器行业产能过剩导致的价格压力较大。3季度以来,逆变器价格(含税)已低至0.6元/W,较2012年初降低约10-15%,在目前关注装机量而非发电量的国内市场中,公司的技术溢价较难得到体现,价格随行就市严重,导致毛利率下降明显。

公司2012年上半年销售费用较上年同期增长96%,主要是由于公司生产销售规模扩大、人员增加及渠道成本上升;管理费用同比增长52%,主要是由于公司研发费用提高74%,占收入的12%。公司主要费用较上年同期增加32%,因此,在目前公司毛利率下降的情况,拖累公司业绩明显。

2012年国内光伏政策频出,政府救市意愿明显;甘肃、青海等省分别调高2012年装机目标;光伏电价年内或将下调,下半年或将迎来抢装潮,因此,我们认为国内市场有望达到8GW,超过市场预期。公司作为国内光伏逆变器绝对龙头,产品质量、性价比及业主认可程度均为国内一流,相比组件等其他光伏产业链环节,公司业绩对于国内市场增长的弹性是最大的。公司募投项目年产100万千瓦太阳能光伏逆变器项目2012年已经投产,虽然未来市场竞争仍激烈,但是我们依旧看好公司在国内光伏逆变器的龙头地位,产能释放确定性较大。

(5)科士达上半年实现营收3.89亿元

公司中报

8月15日晚间消息深圳科士达科技股份有限公司在今天公布了2012年上半年财务报告。期内,科士达实现营收38873.08万元,较上年同期下降8.82%;实现营业利润4067.35万元,较上年同期增长1.28%;实现净利润为3970.93万元,较上年同期增长5.19%。

图5:科士达2011年Q3-2012年Q2营收趋势

分析点评

在国际经济形势复杂多变与国内通胀的双重压力下,公司面临着出口订单下降、生产成本上升等多方面的挑战。公司积极应对外部环境的变化,从销售、研发、生产、供应链等方面进行了全面质量及效率提升,取得了一定的成绩。在销售方面,借助于国内营销网络的建设进一步完善公司在全国各主要城市的布局,将市场与营销渗透到第一线;在研发方面,公司全面加强项目管理管理,强化产品开发质量,全面推行CMMI3级研发体系,使研发的标准化,规范化,流程化方面走上更高的发展阶段。

下一页> 余下全文(6)中环股份:2012年1-6月每股收益0.014元

公司中报

中环股份2012年1-6月实现营业总收入112,480.93万元,比上年同期下降23.74%;实现归属于母公司的净利润为1,012.05万元,比上年同期下降94.54%;基本每股收益0.014元,比上年同比下降94.53%;报告期末总资产为695,052.09万元,较年初增长6.66%;报告期末归属于上市公司股东的净资产为171,314.93万元,较期初增长0.59%;股本72,424.44万股,较期初无变化。

图6:中环股份2011年Q3-2012年Q2营收趋势

分析点评

受国内、外经济大环境影响,公司所处半导体材料、新能源材料及半导体器件行业均出现行业周期性波动调整,产品价格较去年同期表现出不同程度的大幅度下降,此次行业调整价格下挫是由下游环节逐步传导向上游环节,因此多晶硅原材料及辅料成本下跌滞后于太阳能电池用单晶硅晶体、晶片销售价格的下跌,致使公司产品利润空间被大幅压缩。公司产品综合毛利率9.53%,比去年同期下降15.47%,公司新能源材料毛利率下降23.53%、半导体材料毛利率下降7.06%,半导体器件毛利率下降2.13%。

预计2012年1-9月净利润1200--2200万元,同比减少90--95%(上年同期净利润2.15亿元)原因系2012年三季度公司半导体材料、新能材料及半导体器件产业所处行业的调整惯性态势仍将持续,受行业及经济因素的影响,公司产品价格下降大幅度较大,因此2012年三季度公司业绩出现较大波动。

(7)奥克股份净利润同比减少47.54%

公司中报

公司实现营业收入103,557.54万元、产品销量8.38万吨、利润总额7,624.63万元、归属于母公司所有者的净利润6,114.72万元,与去年同期相比分别下降了33.52%、32.53%、48.36%、47.54%。另一方面,公司产品的销量和净利润环比呈现增长的态势,各项业务经营情况稳步回升,一季度和二季度的产品总销量分别为3.70万吨、4.68万吨,环比分别增长20%、26%;净利润分别为2,120万元、3,995万元,环比分别增长371%、88%。

图7:奥克股份2011年Q3-2012年Q2营收趋势

分析点评

2012年上半年,国内铁路投资建设逐渐恢复,同时,公司积极抓住民用工程等的市场需求,减水剂聚醚产品的销售情况与上年同期相比、季度环比均保持增长态势,并保持着50%以上的市场占有率。上半年,公司减水剂聚醚产品产销量将近6万吨,与去年同期相比增长15.71%,是公司现阶段的第一大主导产品,产销量占公司总产销量的比重达到70%左右。晶硅切割液方面,市场需求有所放缓,但是公司仍然保持着70%以上的市场份额,并且季度环比也呈现增长的趋势。

(8)新大新材上半年净利润同比降94%

公司中报

2012年上半年,公司实现营业收入44738.11万元,比上年同期减少57.42%;实现营业利润696.21万元,比上年同期减少94.64%;实现净利润675.34万元,比上年同期减少94.09%。报告期末,公司总资产277213.00万元,同比增长3.57%;股东权益198826.54万元,同比增长0.83%;每股净资产5.46元,同比增长0.83%。

图8:新大新材2011年Q3-2012年Q2营收趋势

分析点评

2012年上半年,光伏市场低迷现象依旧延续,仍未有明显的复苏迹象。随着光伏产业的此番调整,低利润甚至是负利润的生存环境正在考验着众多的光伏生产企业。报告期内,碳化硅切割刃料的市场行情仍处于调整阶段,市场需求维持在较低水平,公司产品的销量、营业收入、利润较去年同期相比有较大幅度的下滑。公司由于受到行业不景气的影响,销售价格受到挤压,虽然原材料价格也相应下调,但因需要消化前期高价库存,影响了公司的毛利率水平,致使公司产品账面盈利能力下降。

索比光伏网 https://news.solarbe.com/201208/20/249491.html