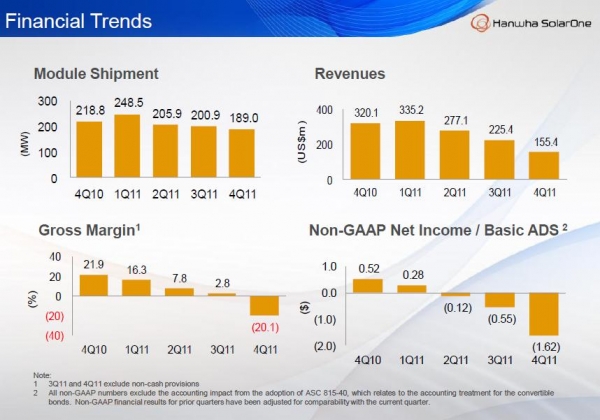

艰难的市场条件使得韩华新能源第四季度出现亏损和出货量下滑,平均销售价格也降到了内部生产成本以下。尽管该公司公布2011年收入高于10亿美元,但还是净亏损1.698亿美元。第四季度光伏组件出货量为189.1MW,比上季度的200.9MW下降5.9%。2011年组件出货量达844.4MW,比2010年的797.9MW上升5.8%。韩华新能源预计2012年出货量有望达到1GW左右。

韩华新能源首席执行官兼主席Ki-Joon Hong表示:“2011年是行业调整和兼并的一年。整个太阳能价值链上的产量过剩加上主要市场上的扶植政策的减少,推动销售价格以快于生产成本降低的速度下降,从而对利润率产生了压力。我们相信我们公司将在多个领域取得进步,其中包括同我们最大的股东韩华集团不断增进合作。我们仍会致力于品牌建设、技术、管理体制和人员培养。尽管工厂利用率下降、挺进了包括美国和中国在内的新兴增长型市场并且出货量提升了尽20%,但我们还是在非多晶硅制造成本方面取得了长足的进步。”

韩华新能源报告2011年第四季度净收入达1.554亿美元,环比下降31.9%,同比下降53.8%。

但是在该季度遭遇到多次非现金供款,即包括1900万美元库存减低、5440万美元长期供货合同预付款以及2140万美元商誉减值。

包括组件处理服务在内的光伏组件出货量为189.1MW,比2011年第三季度的200.9 MW下降5.9%,比2010年第四季度的218.8 MW下降13.6%。第四季度美国出货量大于德国这个主要市场。

组件平均价格下降到每瓦1美元,而使用内部产硅片的生产成本(包括硅和非硅成本)为每瓦1.03美元,比2011年第三季度的1.13美元有所下降。第四季度总亏损在9610万美元。

该公司报告称2011年总净收入为10.195亿美元,同比下降15%。毛利润率为负的3.4%,而2010年则为正的22.2%。韩华新能源报告称运营亏损1.742亿美元,净亏损1.698亿美元。运营利润率下降到负的17.1%,而2010年则为正的15.7%。

2011年包括组件处理服务在内的光伏组件出货量达到844.4MW,比2010年的797.9 MW上升5.8%。组件处理服务据称占2011年总出货量收入的8.5%。

生产

韩华新能源报告,2011年资本支出为3.873亿美元,第四季度为4170万美元。该公司年底硅锭和硅片产量达800MW。太阳能电池产量达1.3GW,组件产量达1.5GW。

考虑到市场动荡、财务亏损,管理层表示2012年不计划扩产。因此资本支持将大幅下降到约1亿美元。

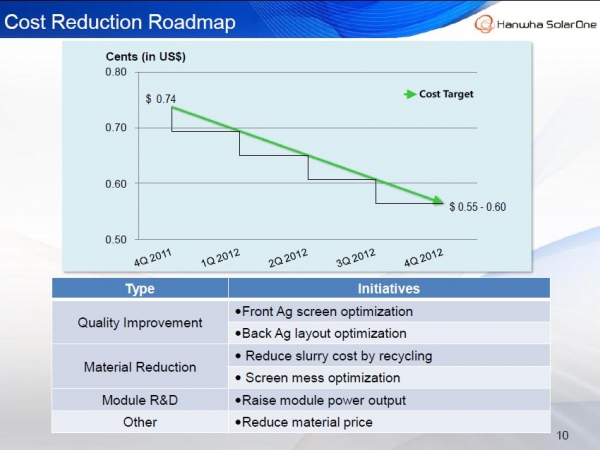

管理层在讨论财务业绩的电话会议上表示将在2012年继续关注生产成本的下降,并强调目标是在年底将成本降低到每瓦0.55美元至0.60美元。除多晶硅价格下降外,也会将重点放在其它材料优化战略上。

下一页>该公司还将应用精选的发射器技术和准单晶硅片技术提高电池产量,以便推升转换效率。该公司的目标是在2012年使单晶硅电池效率达到18.5%,高于2011年的18%。多晶硅电池效率从2011年的16.75%提升到2012年的17.25%。

为应对美国即将实施的关税政策,该公司表示已经开始使用某韩国生产商的产品生产组件送往美国市场。

出货量预期

这种艰难的商业环境预计在2012年仍将继续,第一季度出货量将环比出现下降,但预计2012年出货量有望达到1GW。

战略转变

管理层在会上强调现在的组件销售价格不稳定,在第四季度德国OEM销售量下降约50%后将渐渐将重心移离OEM组件业务。现在重点已经向下游移动,凭借韩华新能源和中国银行的开发项目融资开始开发光伏发电项目和组件零售。

管理层表示这个战略在未来将提高利润率,是更具可持续性的商业模型。

该公司表示目标是在2012年实现项目业务达量100MW,或者使其占总体销售量的20%。

该公司尚未提供2012年财务预期。

索比光伏网 https://news.solarbe.com/201203/16/258694.html