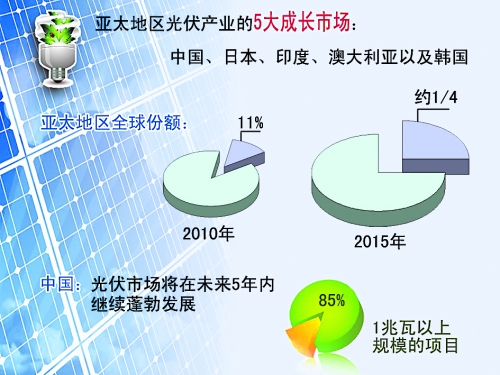

近日,市场研究机构Solarbuzz发布了一份名为《亚太地区主要光伏市场》的报告,报告预测亚太区太阳能光电市场将快速成长,预计到2015年全球约1/4的需求来自亚太,2010年亚太地区的全球份额仅为11%。

报告指出,中国、日本、印度、澳大利亚以及韩国是亚太地区光伏产业的五大成长市场。以中国和日本为产业领跑者,Solarbuzz预计今年亚太地区光伏需求达到3.3吉瓦。

事实上,这5国都在进行重大的政策改革。中国、印度和澳大利亚正在进行首次并网建设;日本和韩国则正经历着政策过渡期,希望在未来两年内重新刺激国内需求。

Solarbuzz指出,各个主要亚太国家市场现正经历重要的政策架构变动。中国大陆、印度和澳洲都开始建构并网市场,日本和韩国则面对政策的转换以再度刺激其国内未来两年的需求。随着中国大陆制造厂家的产出达到全球的50%,其国内的需求也分别受到国家和省政府政策的鼓励。2011年中国太阳能光电市场的规模最多可比2010年扩张174%。

亚太市场的成长预期很高,特别是在中国大陆和印度,有着数GW的专案待安装;然而,该市场最大的挑战,来自于在不断变化的政策和法规环境中,确保这些专案的财务支持。Solarbuzz总经理CraigStevens表示:如果这些政策成功地帮助亚太区域市场成长,将会有益于减轻欧洲市场补贴削减带来的冲击。

Solarbuzz总裁克雷格•史蒂文斯表示:“亚太地区市场发展潜力巨大,尤其是中国和印度,两国都拥有数个吉瓦的待建项目。不过,这些项目眼下最大的挑战是不断变化的政策和监管环境中的融资保障。”

史蒂文斯补充表示,如果政策成功推动亚太地区预期的增长,那也能协助减轻欧洲市场削减补贴带来的冲击。

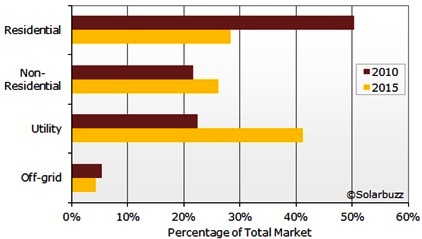

另外在客户方面,预计将摆脱目前住宅安装的主导地位,公用事业将成为最大的客户群体,或将成为亚太地区增长的主要生力军。

以客户类别来说,公用事业类需求将引领亚洲太阳能市场需求的成长,从而取代住宅安装类成为未来最大的客户类别。

亚太主要市场按客户类别区分

(来源:Solarbuzz2011AsiaPacificMajorPVMarketsreport)

中国政策大力扶持

在中国大陆,大型和公用事业规模的专案随着奖励政策的增加步调,并网安装量预测将在2011年有双倍的成长。Solarbuzz指出,在2010年,85%的中国市场需求来自规模大于1MW的专案,而近期青海省的并网收购电价,将在2011年更进一步扩大地面型公用事业专案的比重。

此外金太阳计划和太阳能屋顶发电等各项专案仍然继续推进,督促开发商尽快完成安装;江苏省和山东省的收购电价政策也对总体需求有重大的贡献。在中央和地方政府政策环境的改善下,以及有将近10GW专案待安装,Solarbuzz预期中国太阳能光电市场将持续强劲的成长一路到2015年。

该报告中指出,中国正一如既往地在光伏领域开疆拓土。随着光伏上网电价的实施,该领域的发展更加不可限量。2010年,中国85%的需求是1兆瓦以上规模的项目。Solarbuzz强调,在政府和相关政策环境的改善下,多个吉瓦项目有待安装,这使得中国光伏市场将在未来5年内继续蓬勃发展。

Solarbuzz对中国太阳能市场的长远发展是持肯定态度的,中国的光伏产品约占到全球50%的份额,而且中国正通过国家级和省级项目来进一步活跃国内市场。2011年中国太阳能市场有望扩张到2010年水平的174%。

另外,Solarbuzz表示,随着首个全国统一的太阳能光伏发电上网电价的出台,更加突显出中国发展可再生能源的决心。

英国《金融时报》报道称,在德国和意大利这些主要太阳能市场减少补贴的时候,中国政府开始加大扶持力度,这预示着在未来几年中国将成为全球最大的太阳能面板购买者之一,目前其已经是全球最大的太阳能面板生产国。

尽管对于施行新电价后中国太阳能项目的盈利情况,分析人士存在分歧,但人们普遍认为此次电价颁布证实了中国政府扶持太阳能行业的决心。

史蒂文斯表示:“亚太5国中,中国得益于其行业扶持新政,需求增长最为领先。”

下一页>日本光伏新措施

在日本太阳能发电市场部分,随着收购电价补助政令的落实,该市场预计在2011年至少有1.29GW的新增安装量,相当于35%的年成长率,与目前低迷的欧洲太阳能市场形成鲜明的对比;非住宅类型的安装虽然还不是安装量最多的类型,但今年成长率却是住宅类型安装成长的两倍以上。

Solarbuzz表示,在2010年,日本是全球第四大太阳能市场,全年安装量较过去也成长了两倍达到960MW,归功于政府重新启动全面的住宅型补贴及收购电价鼓励。福岛核灾也让日本国内太阳能电池厂大声疾呼提高可再生能源发电法案。同时,由国外进口的模组数量也有138%的年成长率,占去年日本模组总量的13%。

5国中,与中国不相上下的是日本。数据显示,日本是2010年全球第4大太阳能市场,全年装机容量较过去增长了两倍之多,达到960兆瓦,这主要归功于政府重新启动全面的住宅型补贴及收购电价鼓励。

Solarbuzz指出,随着收购电价补贴政策的落实,预计今年日本还有1.29吉瓦的新增装机容量,同比增幅约35%,这一数字与目前低迷的欧洲太阳能市场形成鲜明的对比。

另外报告还显示,非住宅设施安装将不再是重点,不过仍将以高于住宅设施安装1倍的速度增长。地震、海啸以及福岛核危机也让日本国内光伏制造商纷纷向政府施压以寻求更为优渥的可再生能源政策。

印度国家太阳能计划

在印度市场,并网地面型专案预期将带领印度安装总量成长,估计2011年至少成长两倍。国家太阳能任务(TheNationalSolarMission)及Gujarat、Rajasthan和Maharasgtra等州政策引领需求成长,这三州的需求合计占印度2011年太阳能市场的70%。

为达到2022年之前新增安装量超过22GW的目标,印度的国家太阳能任务批准了2011到2012年间300MW的并网发电安装量,在2011下半年将分配另外300MW安装量。虽然第一轮专案出现了资本投入高、报酬低、管制障碍等问题,未来的专案很可能将重新架构以鼓励较高的成功率。截至2011年六月,并网项目预计至2013年前安装完成的就有1.5GW。

Solarbuzz预计装机容量也将大幅上升,地面光伏并网项目预期将引领印度安装总量成长,估计在今年能够翻一番。Solarbuzz做出的这番分析,是以印度国家太阳能计划(The National Solar Mission)、古吉拉特邦、拉贾斯坦邦和马哈拉施特拉邦等地方政府政策为基础的。

今年上述3个地方的需求约占到印度全国市场的70%。目前,国家太阳能计划正在推动完成2020年安装容量22吉瓦的目标,2011—2012年度300兆瓦的并网发电安装量也被批准,今年下半年还将另外分配300兆瓦的安装量。

此外,Solarbuzz表示,尽管印度国内一些光伏项目由于高资本支出、低回报率以及繁琐的政策壁垒而遇到了阻碍,但随着规划和改革的进一步发展,这些情况将有所改善。

下一页> 余下全文澳光伏发展受制

在澳洲部分,政府的最新能源政策提出征收碳税,将在2015年过渡到“限额-贸易”体系。这项新政策紧随几个戏剧性的政策变化,包括主要补贴政策税率下降速度加快,太阳能信贷,和几个州级的回购电价方案的翻盘。尽管澳洲政府试图强势主导太阳能安装需求,2010年市场仍有431%的成长。

Solarbuzz指出,由于太阳能发电系统安装成本随着全球模组价格下降的降低、有认证的安装商的增加、以及零售电价上涨的预期,澳洲的太阳能光电系统经济性已经大为改善。新南威尔斯州占44%的全国市场,但四月份太阳能红利计划的休止使其现在面临市场的瓦解。对澳洲而言,零散和不连贯的政策仍然是太阳能产业长期持续发展的最大绊脚石。

除了中国和日本推行了新政,澳大利亚“反复无常”的碳税征收政策也在一片争议声中尘埃落定。Solarbuzz分析称,这项政策紧随着几个戏剧性的政策变化,包括主要补贴政策税率下降速度加快、太阳能信贷和几个州级的回购电价方案的翻盘。

Solarbuzz指出,全球光伏模组价格下降致使安装成本减少、越来越多的系统安装商得到认证,加上零售电价上涨的预期,使澳大利亚光伏系统的经济性大为改善。 不过,零散和不稳定的政策仍然是澳太阳能产业长期持续发展的最大绊脚石。

韩国拟实行配额制

在韩国市场方面,尽管2011年由于政府回购电价方案的结束导致负成长,透过可再生能源配额制的落实,韩国太阳能发电长期的成长潜力仍然稳定。新的可再生能源配额制预期在未来五年可以带来1.2GW的新安装量,但与过去相比这样的成长脚步非常缓慢。

Solarbuzz指出,在回购电价和可再生能源配额制的奖励下调后,2010年大型地面安装型的专案明显放缓,而建物类型的太阳能发电专案成长强劲。在韩国政府有意鼓励小型和建物型太阳能发电类型下,此一趋势还会在未来几年继续下去。

眼下,韩国正在逐步废除上网电价补贴政策,预计今年该国光伏市场的增长幅度将适当缓和。通过实行可再生能源配额制(RPS),再结合现有的强制上网电价政策,规定各种可再生能源在国家能源供应中的比例,其中包括太阳能的比例。

不过Solarbuzz认为,尽管RPS限定了比例,但韩国太阳能产业仍具长期发展的潜力,预计未来5年内,韩国将有1.2吉瓦的新光伏安装容量。

报告中指出,2010年韩国大型地面安装型项目明显放缓,而建筑物类型的太阳能发电项目则成长强劲,韩政府更有意鼓励小型和建筑型太阳能发电类型,而这一趋势还会在未来几年持续下去。

索比光伏网 https://news.solarbe.com/201108/22/268121.html