发表于:2021-04-30 11:47:09

来源:华夏能源网

硅料的价格如同一匹脱缰的野马,一路狂飙。产业链的涨价问题已经成为光伏产业一座无形的大山压得各环节喘不过气,疯狂的涨价引得央视财经频道也对近期光伏产业涨价问题进行了重点报道。

硅料价格飙升至150元/kg,硅片被动涨价

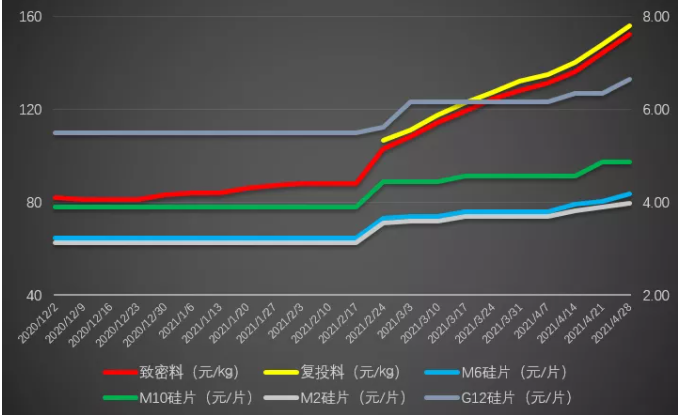

近日,硅料价格上涨的势头可以用疯狂来形容了,传闻硅料价格已全面超过150元/kg,个别报价已超过160元/kg,甚至170元/kg。4月28日,硅业分会发布国内太阳能级硅料最新的成交价,单晶复投料的最高价已经触碰155.6元/kg;单晶致密料的最高价已经高达152.3元/kg。硅料今年累计涨幅已接近80%,硅料环节毛利率随着这一波价格暴涨已超过70%。

在硅料价格快速上涨的带动下,硅片环节也被动进行了价格调整。4月27日,中环公布最新硅片价格,G1硅片报价每片上涨0.17元;M6硅片报价每片上涨0.185元;G12硅片报价每片上涨0.3元,价格分别为3.98、4.165、6.63元。隆基近期价格未调整,此前4月 15 日公示的硅片价格,G1、M6、M10 价格分别为每片3.9元、4.02元及4.86元人民币。电池环节相较年初,涨幅也约为15%。

硅料强势上涨,对产业链的影响已超过所有从业者的预期。相较去年玻璃涨价、下游组件厂停工&亏损的场面,此轮硅料涨价带动硅片、电池价格被动上涨,影响会更加惨烈。

早前,在经历去年的供应紧张和大幅涨价之后,光伏玻璃因需求不足,价格出现快速下滑,从40元每平米降至20元上下。玻璃降价也让开工率降至冰点的组件厂稍稍缓解了一下成本压力。但是玻璃带来的利好只是杯水车薪,硅料价格暴涨,组件厂从光伏玻璃中得到的几分利润再次被硅料带走。

就目前情况来看,上半年并未有好转迹象。尤其在硅片整体产能增量释放,强烈的需求下,硅料量的增加并不能促使其价格下降,硅料很有可能将会持续维持高价状态。与此同时,硅片环节很大概率亦将被迫涨价。

硅片竞争加剧,涨价仍覆盖不住成本涨幅

硅片环节即便涨价,仍然难以转移硅料价格上涨带来的成本增加。如下图,统计今年光伏上游供应链价格涨幅,硅料涨幅曲线远高于硅片价格涨幅,硅片价格涨幅目前很难覆盖硅料涨价带来的成本增加。

数据来源:pvinfolink、硅业分会

根据行业经验,结合行业主流出片率,硅料价格每增长10元/kg,折算到单片硅片的硅料成本会增加0.18元。事实上,从3月底到目前,硅料价格已从130元/kg涨至155元/kg,上涨25元左右/kg,折算到每片硅片的硅料成本为0.45元;而170μm M6单晶硅片报价分别为3.79和4.16元,上调0.37元,不足以覆盖单片硅料成本涨幅。

可以预见,亏损情况将在下半年出现在多数硅片企业。

与此同时,硅片环节的竞争也呈现白热化。据光伏自媒体光伏见闻数据显示,截至2020年底,全球单晶硅片产能已达到253.3GW,而此前曾有媒体预估2021年全年硅料产出约为57-58万吨,对应支撑硅片产能为180-190GW左右,不算2021年新增硅片产能,缺口已达到近100 GW。

雪上加霜的是,据统计,随着隆基、中环等企业硅片扩张产能,加上高景、双良节能等新进入产能的落地, 2021年底单晶硅片产能将达到372.5GW,缺口近半,竞争进一步加剧。这种情况下,硅料产出与硅片产能的差异导致的硅片环节整体稼动率大幅降低。

以往规模化带来的成本优势在稼动率降低的过程中逐步下降,而对于还在建设中的新产能来说,无料可用、无米下锅的风险尤为致命。

毛利率快速下跌,硅片环节还是不是蓝海?

硅料价格的快速提升,正在快速挤压其他环节的利润。以往,硅片环节一直被认为具备较强的定价权,毛利率状况也表现突出,领先水平基本在30%左右。

而即便硅料涨价不断的一季度,由于硅料库存及成本相对滞后变化等原因,硅片环节企业的毛利率变化表现不明显,几家硅片企业一季度飘红的业绩导致资本市场、投资者、行业对硅片环节一直充满乐观。

实际情况是,硅片企业一季度利润的背后是硅料上涨,各硅片厂存货价格相应上涨获利,同时,硅片同步硅料价格上涨,转移了部分成本增加。目前,各硅片企业几无存货,已经不可能获得硅料涨价的红利;同时,硅片价格无法同步转移硅料价格上涨,二季度及以后获利将大幅降低,利润大幅下滑很快将成为现实。

目前形势下,综合硅料涨价以及稼动率下降等情况,硅片环节的毛利率已在快速下跌。据了解,以四月底的硅料价格估算,头部企业的毛利已经从30%下降到了15%左右,这还是行业领先水平,部分硅片企业已经处于盈亏平衡的边缘了。

这对于企业来说是非常艰难的境地,毕竟除了生存,企业还需要投入大量研发,通过创新来进一步推动企业和产业进步。

另外,今年还有100多GW的新增硅片产能在加入竞争的路上。“高价抢硅料”成为常态、毛利率降低只是基础;再对应终端165GW左右的需求,博弈、过剩、价格厮杀的来临才真正需要警惕。

而这种紧张的局面目前看来似乎不会短时间结束。根据相关预测, 到2022 年,硅料供给约为71 万吨,支撑硅片200多GW产出,硅料环节依然处在紧平衡的状态。庞大的硅片产能下,向上买不到料,向下价格战争在所难免。(下附硅片产能分布图,来源:光伏见闻)

相关阅读

硅料价格

光伏玻璃

光伏材料

光伏行业最新动态,请关注索比光伏网微信公众号:solarbe2005

投稿与新闻线索联系:010-68027865 刘小姐:news@solarbe.com

扫码关注

>

> >

>