越南光伏产业正在经历一个诡异的时刻:工厂机器日夜不停,硅片、电池、组件从生产线上一批批下来,装箱发往全球——但翻开行业账本,超过一半的产能建在"政策赌局"上。

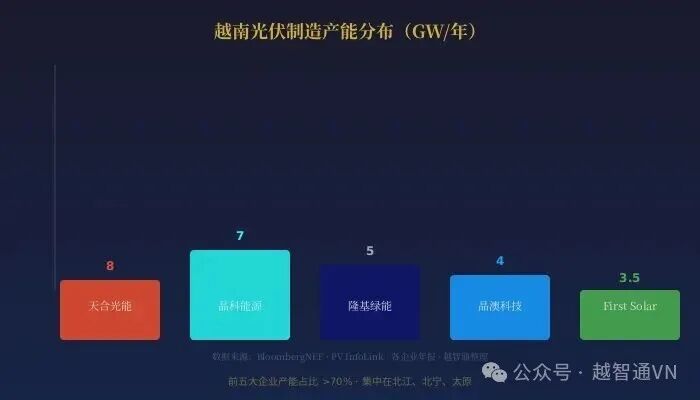

光伏是越南近十年最成功的招商引资故事。从2019年开始,天合光能、晶科能源、隆基绿能、晶澳科技——几乎所有中国光伏巨头都在越南设了厂。到2025年底,越南光伏组件年产能突破30GW,相当于全球需求的约10%。

但故事的另一面是:美国对越南光伏产品加征的反倾销/反补贴关税叠加后高达250%以上,越南国内电网消纳能力极其有限,而全球光伏组件价格在2024-2025年暴跌了约40%。

一句话概括:产能建起来了,买家却在一个接一个地消失。

谁在越南建了厂,建了多少?

据越南计划投资部(MPI)和各地工业区管委会的公开数据,越南光伏制造业分布呈现"北重南轻"格局——超过80%的产能集中在北江、北宁、太原三个北部省份的工业园区内。仅北江省的光伏产业集群,就聚集了天合光能、晶科能源、隆基绿能三家头部企业,合计组件产能超过15GW。

更值得关注的是产能的集中度。据BloombergNEF和PV InfoLink的行业统计,前五大企业在越南的产能占比超过70%。这意味着——这些工厂的产能规划,绝大多数是服务于同一个出口目的地:美国市场。

而美国市场的政策风向,从2022年起就一直在收紧。

美国的"关税锁"怎么一步步收紧的?

2022年3月,美国商务部启动对柬埔寨、马来西亚、泰国、越南四国光伏产品的反规避调查——核心指控是:中国光伏企业在东南亚设厂,只是把硅片从中国运过去组装,本质上是"洗产地"以避开对中国光伏的双反关税。

2023年8月,美国商务部做出反规避终裁:认定天合光能、晶科、隆基等八家中国光伏企业通过在越南等国的工厂规避关税,对其产品征收反倾销/反补贴税。叠加后税率在50%-254%不等。

2024年,拜登政府虽然给了一个两年豁免窗口期(至2024年6月),但窗口期结束后,关税全面恢复。到2025-2026年,美国光伏进口商面临的实际到岸成本已是东南亚组件出厂价的2-3倍。

伍德麦肯兹(Wood Mackenzie)的一份行业报告直接点明:越南光伏产能对美国的出口路径,已经从"高速路"变成了"独木桥"。

三个案例:产能赌局中的不同活法

▎案例一:天合光能(北江)——产能最大,转身最难

天合光能在北江省的工厂是越南最大的光伏组件生产基地之一,年产能约6-8GW。美国关税落地后,天合的应对策略是"产能多元化"——在印尼、印度新建工厂,把越南工厂的部分产能转向欧洲、中东、拉美市场。但转型成本高昂:新市场开拓缓慢,越南工厂开工率一度降至不到五成。据PV Tech报道,天合在2025年第四季度出现了越南工厂的资产减值计提。

▎案例二:晶科能源——"硅片本地化"赌对了

晶科能源在北宁省的工厂早在2021年就布局了硅片切割本地化——不只是做组装,而是把硅片这一核心环节放在了越南。这让晶科在2023年美国反规避调查中获得了更大的合规空间。据公司2025年年报披露,越南工厂的组件出货量仍保持在5GW以上,且20%转向了欧洲和亚太市场。策略核心:不把鸡蛋放在美国一个篮子里。

▎案例三:First Solar——不一样的玩法

美国公司First Solar在越南胡志明市附近的工厂使用的是薄膜碲化镉技术——与中国企业主流的晶硅技术不同,因此完全不受反规避调查影响。2024年First Solar宣布追加投资扩大越南产能至3.5GW。这提醒了一个关键事实:在越南做光伏,技术的差异化本身就是关税护城河。

越南国内能消化多少?电力规划说了实话

很多人说:美国不买,越南自己装啊。越南阳光充足,光伏大有可为。

但现实是:越南第八次电力发展规划(PDP8)虽然大幅提高了可再生能源目标——到2030年光伏装机目标是18.6GW(其中集中式约8.7GW、屋顶约9.9GW),但截至2025年底,越南已安装的光伏总容量约为16-17GW。每年新增装机量约2-3GW。

简单算一笔账:越南光伏制造产能30GW+,国内年需求2-3GW。即使国内需求翻倍到6GW,产能利用率也才20%。产能与市场之间存在一个至少25GW的缺口。

更关键的是:越南电网的消纳能力严重滞后。2019-2020年FIT抢装潮已经给电网带来过教训——中南部大量光伏电站"晒太阳"发不出电,因为输电线路跟不上。虽然2024-2025年越南电力公司(EVN)在加速输电线路建设,但电网扩容的速度远跟不上装机速度。

三条出路:不是"要不要",是"往哪转"

出路一:从"出口美国"到"出口全球"

欧洲、中东、拉美、非洲——全球光伏需求在2025年已超过400GW,美国只是其中约40GW的一块。欧洲的年需求约60-70GW,且在推动"去中国化"的供应链多元化。越南工厂如果能通过碳足迹认证和供应链溯源,在欧洲比中国本土工厂有优势。关键门槛:欧盟碳边境调节机制(CBAM)要求提供完整的碳足迹数据。

出路二:参与越南国内能源转型

越南PDP8规划了大量新能源装机,尤其是屋顶光伏和工业园自备光伏。北江、北宁的工业园区本身就聚集了三星、富士康等用电大户——工厂屋顶装光伏是最直接的消纳场景。政策方向:DPPA(直接购电协议)机制开放后,企业可以直接从光伏电站购电,绕过EVN的统一电网,这给大型工商业光伏创造了新的商业模式。

出路三:向产业链上下游延伸

目前越南光伏制造集中在"电池片+组件"中游环节。上游的硅料、硅棒几乎空白,下游的光伏支架、逆变器、储能配套也有大量空白。这些领域的关税风险远低于组件出口——例如光伏支架和储能系统目前不在美国光伏双反的征税范围内。

三个坑:想接盘的人要看清

坑一:产能不等于竞争力。30GW产能中,相当比例是老一代PERC技术产线。全球正在快速转向TOPCon和HJT技术。PERC产线的资产贬值速度可能快于你的折旧速度——某越南光伏工厂的PERC产线在两年前估值10亿人民币,现在残值不到4亿。

坑二:美国的政策不是"紧一阵松一阵"——是单行道。不管谁当总统,美国光伏制造业回流是两党共识。《通胀削减法案》(IRA)给本土制造的补贴力度极大——美国本土产的组件每瓦补贴7美分,电池每瓦补贴4美分。东南亚工厂在成本上已经没有绝对优势。

坑三:北江/北宁的用工成本在快速上升。光伏工厂高度集中在三个省,用工竞争激烈。2023年产业工人月薪约600-800万越盾(约1500-2000元),到2025年底已涨到1000-1300万越盾(约2500-3200元)。再加上越南社保缴费比例从2025年起上调——劳动力成本优势正在被侵蚀。

索比光伏网 https://news.solarbe.com/202607/08/50025541.html