4月29日,赛伍技术披露2026年第一季度报告。报告显示,赛伍技术一季度整体营收保持平稳增长,亏损大幅收窄,其光伏封装胶膜业务迎来盈利拐点,海外业务高速增长,技术产品布局同步推进,在目前光伏行业的周期波动中展现出较强经营韧性。

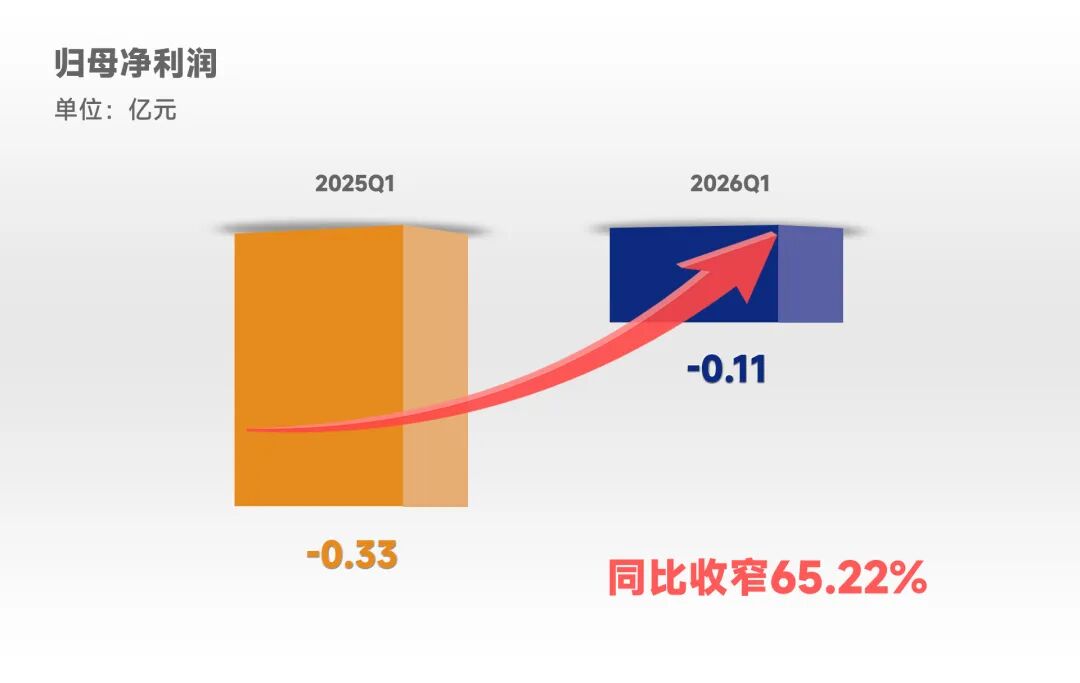

据2026年第一季度报告显示,赛伍技术实现营业收入6.033亿元,环比增长3.5%;归母净利润-1153万元,同比大幅收窄65.22%,整体盈利质量显著改善。

赛伍技术一季度归母净利润

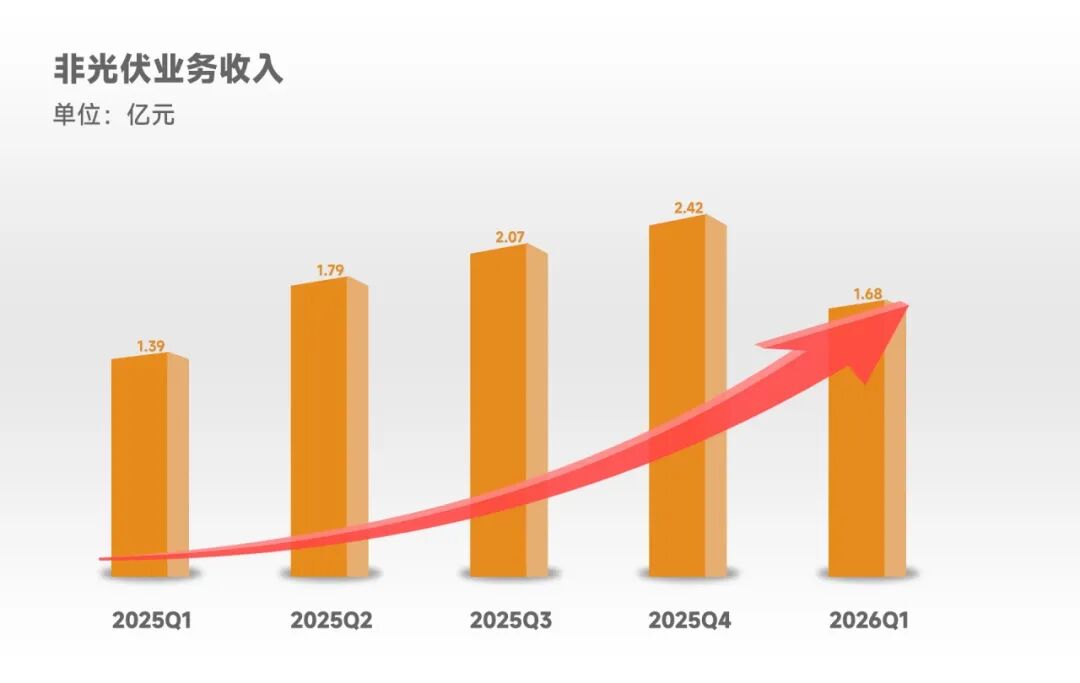

与此同时,赛伍技术非光伏业务营收占比持续提升,业务结构更趋均衡,多元化发展战略成效逐步显现。

赛伍技术非光伏业务营收季度变动

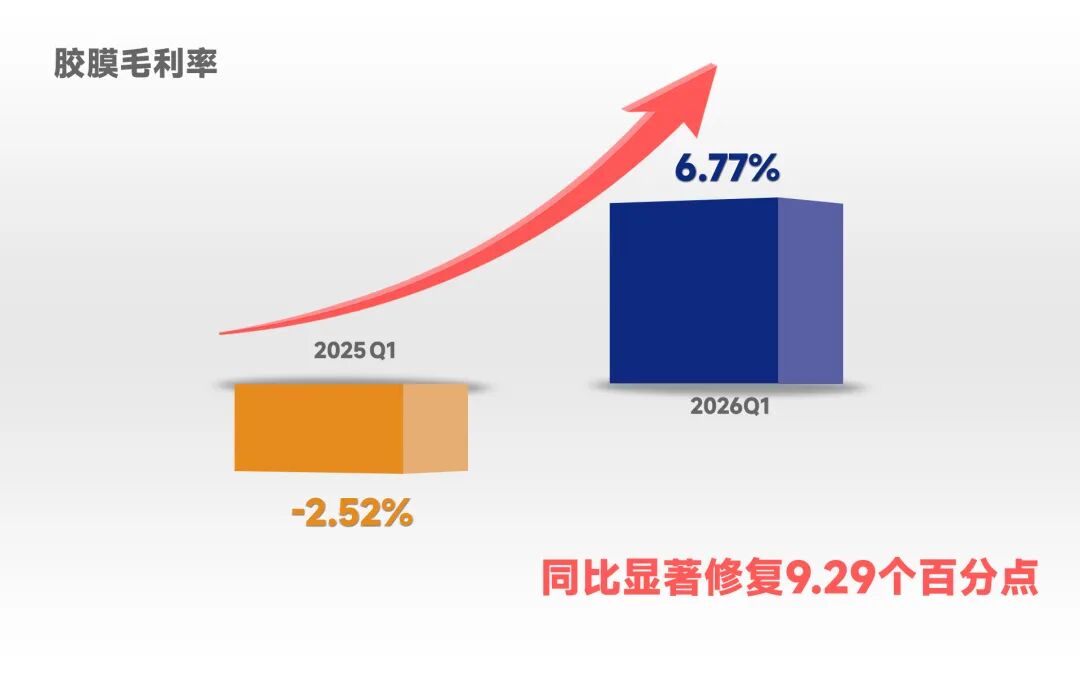

作为公司核心业务,光伏封装胶膜在一季度实现关键突破,期内胶膜业务营收3.65亿元,毛利率达6.77%,同比大幅修复9.29个百分点,成功实现扭亏为盈。

赛伍技术一季度胶膜毛利率

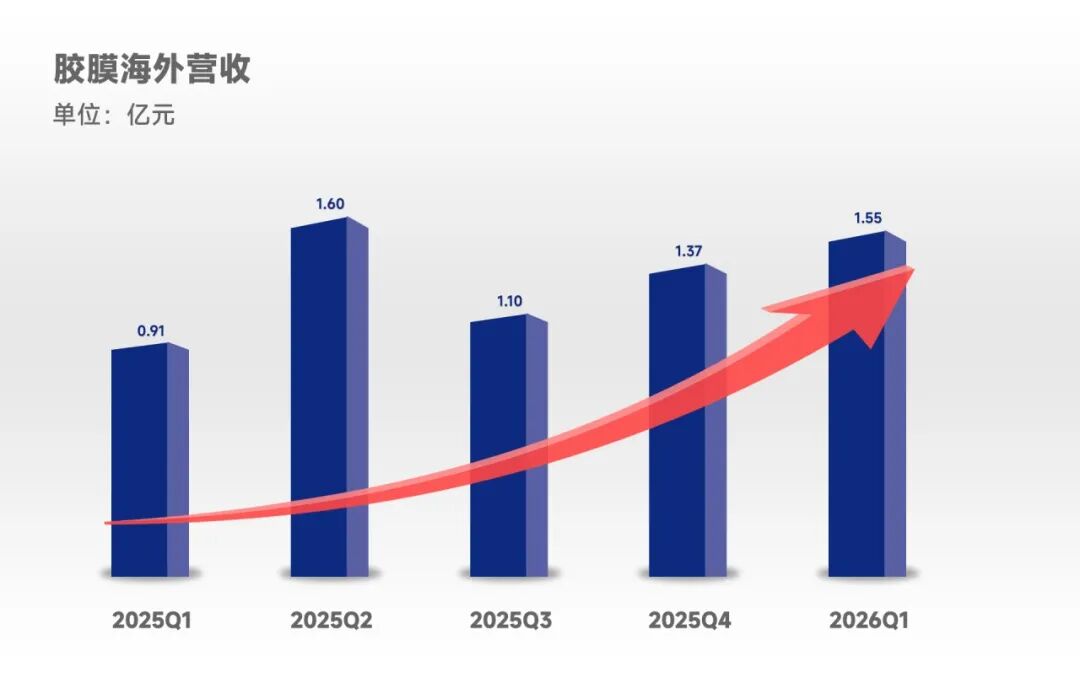

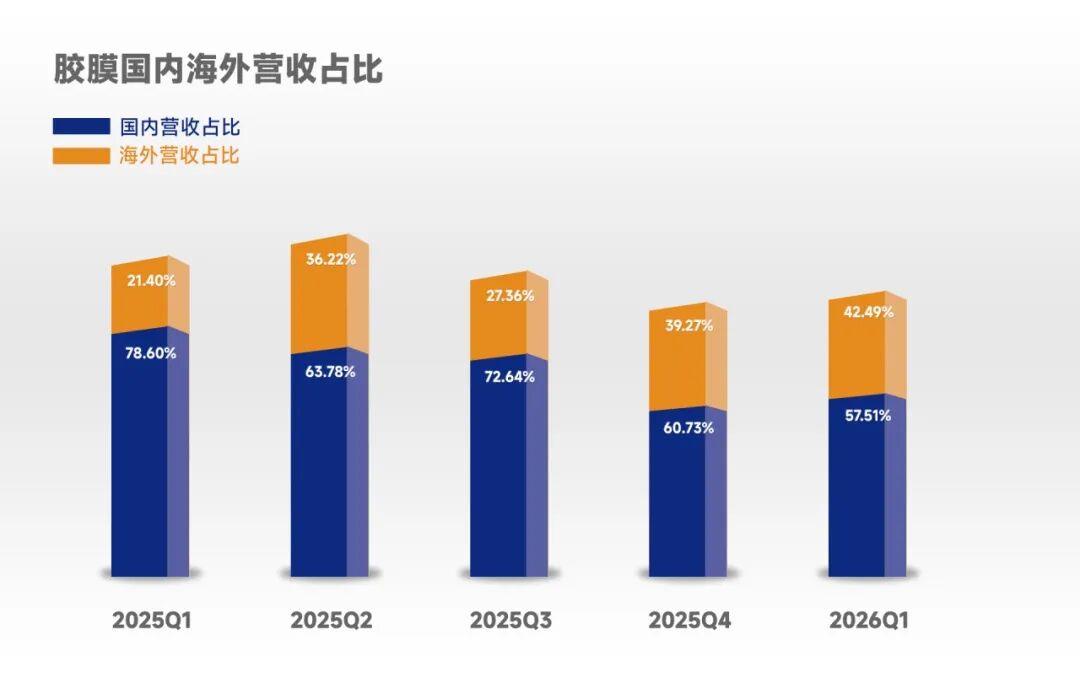

主要增长来源于海外业务,一季度赛伍技术光伏封装胶膜海外营收1.55 亿元,同比大增70.42%。胶膜业务海外营收占比升至42%,同比增加21个百分点,收入占比进一步扩大。海外增长主要来源于应用于HJT的光转膜大批量交付。

赛伍技术胶膜海外营收季度变动

2025年全年,赛伍技术光伏封装胶膜出货量达33233万平方米,同比增长18.57%。

在产品层面,赛伍技术Raybo光转膜表现亮眼:

2025年TOPCon用光转膜量产交付,HJT用光转膜也稳居主流组件标配;BC组件用光转膜已进入头部客户送样验证阶段;钙钛矿叠层组件用光转膜已达成对海外头部企业的小批量交付。钙钛矿前沿技术路线其他差异化产品的表现也同样亮眼,2025年钙钛矿TPO胶膜出货量同比增长208%。更值得一提的是,在2025年财报中赛伍技术还披露了在太空光伏的最新进展,其开发的太空光伏用硅胶、封装胶膜等产品已进入客户测试环节,技术护城河持续拓宽。索比光伏网将持续关注该进展。

钙钛矿组件

作为将创新视为企业发展核心驱动力的综合高分子材料方案解决商,赛伍技术高度重视知识产权保护,以Raybo®Film镭博光转膜为例,赛伍技术凭借专利授权确立其高效组件应用的合法生产地位,巩固核心材料领域的竞争壁垒与领先优势,相关光转膜专利情况此前也已作报道(HJT用光转胶膜商品化,日东电工发明、长州产业提供技术,警惕仿制品!)。

未来,赛伍技术将进一步开拓海外市场,不断迭代TPO胶膜、Raybo®Film镭博光转膜等高附加值的差异化产品,并紧跟钙钛矿、太空光伏等前沿趋势,加强研发力度,持续扩大市占率与整体毛利水平,抢抓光伏行业全球化与技术升级的发展机遇。

索比光伏网 https://news.solarbe.com/202604/30/50022485.html