组件

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

本周组件价格不变。地面电站TOPCon210双面0.750元/W,TOPCon矩形双面0.750元/W,HJT矩形双面0.780元/W。

需求方面,2月份国内光伏组件招标规模因春节等因素环比大幅下降。虽然3月份被视为传统旺季,但近期国内集中式电站项目启动缓慢,分布式成交量零星,部分海外订单交付,整体终端需求支撑稍显一般。

供应方面,随着4月1日光伏退税取消倒计时的临近,企业加速完成海外订单,3月光伏组件排产回升至50GW以上,环比提升约25%。

价格方面,本轮价格回升主要是由于白银价格持续上涨带来的光伏银浆成本上升,属于被动性提价,而非终端需求的实质性改善。中东地缘冲突引发的欧洲能源焦虑,可能会加速当地能源转型,从而提振对光伏组件的出口需求。这种能源焦虑会进一步强化价格上涨的趋势。短期内组件市场将处于情绪高涨与现实博弈的交织期,组件价格将呈现总体承压,结构性分化加剧的态势。

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

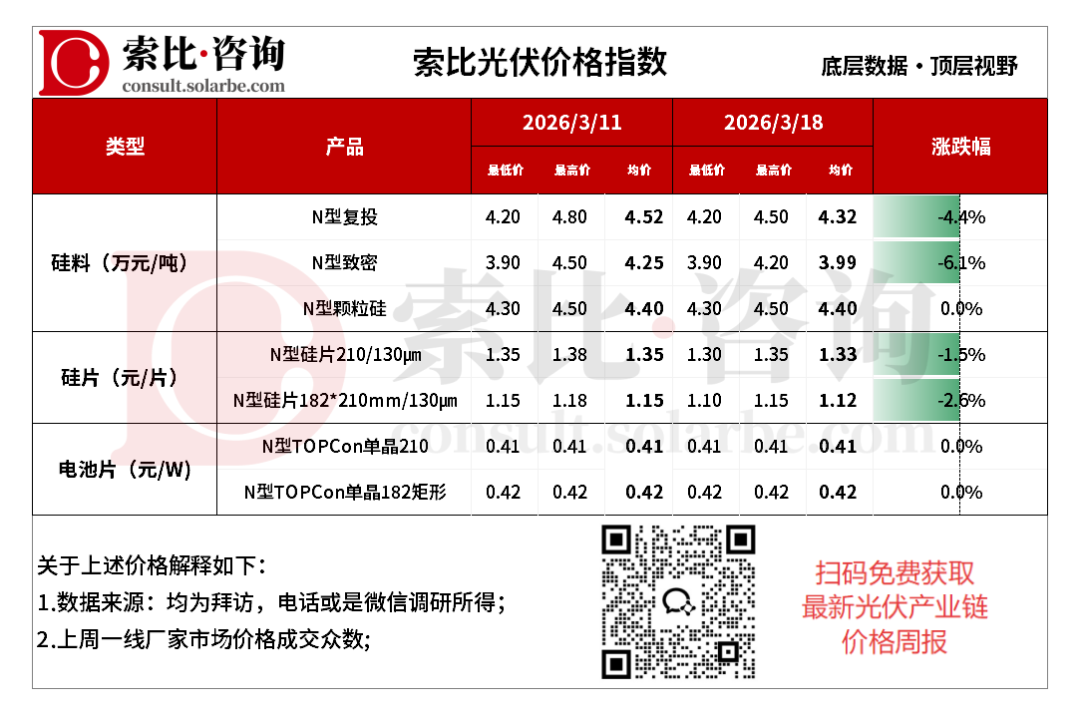

本周硅料价格下降。N型复投均价4.32万元/吨,N型致密均价3.99万元/吨,N型颗粒硅4.40万元/吨。

供需方面,近期硅料厂家库存仍处于历史相对高位。硅片、电池片企业采购意愿低迷,整体以观望为主,仅按需少量拿货,导致现货端供过于求的压力持续释放,实际成交价格持续向低价靠拢。短期内,硅料价格预计将继续维持弱势下行态势。

本周硅片价格下降。N型210硅片均价1.33元/片,N型182*210mm硅片均价1.12元/片。

供需方面,电池片厂商3月排产提升,对硅片的采购需求有望逐步释放,将加速硅片库存消化。目前硅片行业整体开工率处于低位。短期内,硅片价格预计继续维持弱势运行。

本周电池片价格不变。N型TOPCon单晶210电池均价0.41元/W,N型TOPCon单晶210R电池均价0.42元/W。

供需方面,因前期银价巨震而大幅下调排产的电池厂商,年后酝酿提产的积极性明显。3月市场整体产量环比将大幅增加20%以上。在当前下游尚未有明显起色的需求下,对电池价格形成了不小的压力。短期内,电池片价格预计将继续承压,但大幅下跌的空间有限,不同尺寸和技术的分化将更加明显。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周三、周四更新产业链价格趋势,敬请关注

索比光伏网 https://news.solarbe.com/202603/19/50019852.html