在“双碳”政策初期的红利驱动下,光伏行业曾掀起一轮“跑马圈地”式的扩产热潮,企业纷纷加码产能抢占市场份额。但随着行业周期更迭与外部环境变化,近两年来行业热度逐步降温。索比光伏网据公开数据统计,2025年全年共发生17起光伏制造项目终止、11起光伏制造项目延期事件,涉及主体既包括隆基绿能、双良节能、东方日升、亚玛顿、上能电气等头部光伏企业,也有棒杰股份、百川畅银、琥升科技等跨界入局者。

索比光伏网发现,接连的光伏制造项目终止与延期,并非单一因素导致的偶然结果,而是“市场、技术、外部环境、企业战略”四大维度交织作用的必然,行业正通过主动收缩与节奏放缓,逐步校准发展方向,回归理性增长轨道。

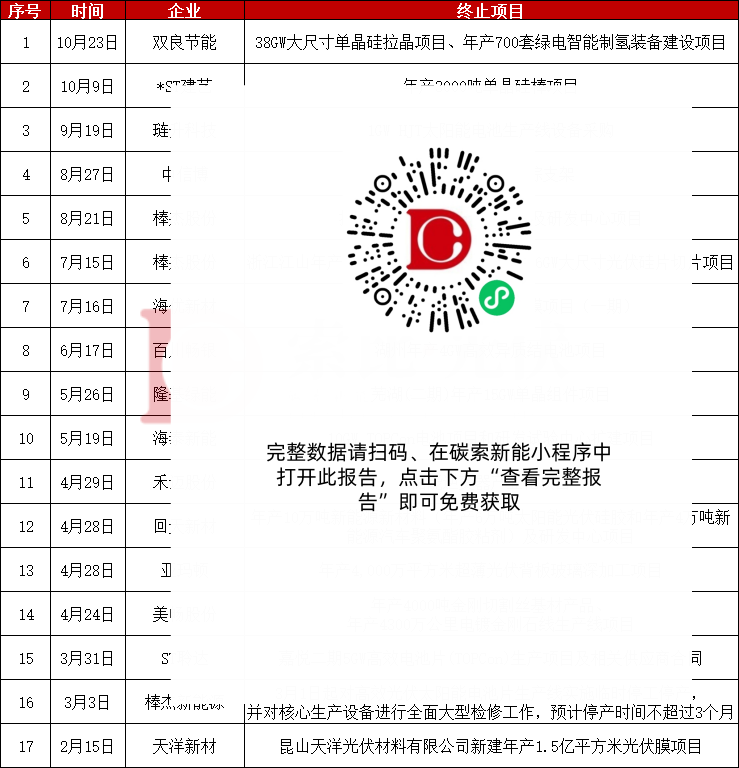

17起项目终止

产能优化与战略收缩并行

2025年终止的17个光伏制造项目,覆盖从上游材料到下游电站的全产业链,涉及54GW硅棒与硅片、61GW电池组件、3.5亿平方米光伏封装胶膜及3GW跟踪支架等产能,规模庞大且结构集中,反映出行业产能优化的重点方向。

█ 头部企业战略聚焦,规避同质化竞争

双良节能38GW单晶硅拉晶项目、年产700套绿电智能制氢装备建设项目是 2025年终止的最大规模项目,公司明确表示本举措为综合考虑外部环境、市场动态与自身战略,在硅片环节头部企业已形成“隆基、TCL中环”双寡头格局的背景下,双良节能选择终止大规模新增产能,转而聚焦现有产能的利用率提升,避免陷入同质化价格战。

隆基绿能同样终止了芜湖(二期)年产15GW单晶组件项目。公司方面称,现有组件产能已能满足当前市场需求,而BC电池技术的商业化和量产工艺成熟度提升,需加快先进电池产能建设,因此拟将芜湖10.8亿元募集资金转投铜川隆基12GW高效单晶电池项目。

█ 跨界企业被动退场,行业壁垒凸显

作为从服装行业跨界光伏的代表性企业,棒杰股份在2025年遭遇行业竞争加剧、产品价格下跌引发的持续亏损,最终连续终止两大核心项目并停工检修生产线。该公司自3月1日起对高效光伏太阳能电池片生产线实施临时停工停产及设备全面检修,又于7月、8月先后终止16GW N型高效电池片、16GW大尺寸光伏硅片及10GW高效光伏组件项目。这一系列调整并非战略优化,而是无法承受行业压力后的无奈选择,也成为跨界企业在光伏行业转型失利的典型案例。

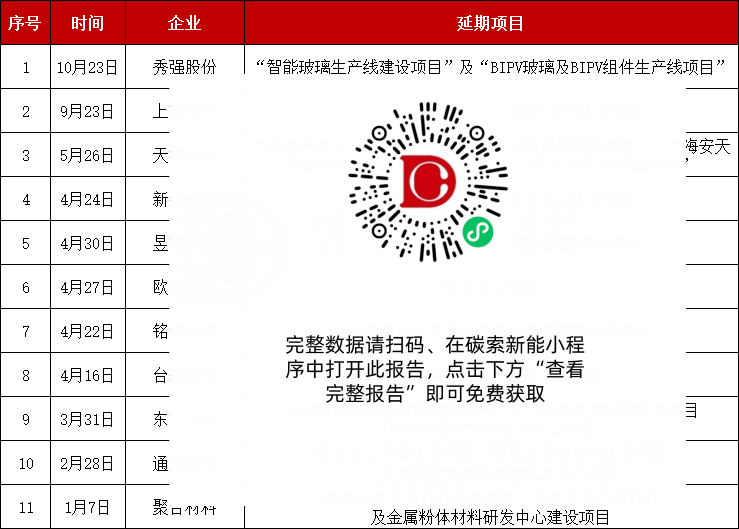

11起项目延期

发展节奏放缓与资源优化适配

2025年发生的11起光伏制造项目延期事件,集中体现了行业发展节奏的主动调整,延期时长多为1-2年,涉及组串式逆变器产能25GW、光伏膜产能1.5亿平方米、高效太阳能组件产能15GW等。在供给波动与技术迭代需求迫切的背景下,企业纷纷对在建项目“适度放缓”,核心目的在于适配外部资源供给、打磨技术工艺,实现更可持续的发展。

█ 资源倾斜核心业务,优化配置效率

上能电气年产25GW组串式光伏逆变器产业化建设项目,因土地获取进度不及预期,且企业需优先调配资源推进年产15GW储能变流器产业化建设项目,最终决定将组串式逆变器项目延期至2026年。此举本质是企业根据业务优先级进行资源优化配置,向更紧急、更核心的业务倾斜,提升整体运营效率。

█ 技术迭代优先于规模,彰显理性发展思维

东方日升将5GWN型超低碳高效异质结电池片与10GW高效太阳能组件项目和全球高效光伏研发中心项目,预计达到可使用日期由2025年调整至2026年底,公司称核心原因为基于量产阶段性成果,对异质结制造工艺迭代和建设成本提出新预期。尽管异质结电池属于行业先进技术,但当前仍面临工艺复杂度高、成本控制难度大等问题。本次延期,体现了企业技术迭代优先于规模扩张的理性发展思维。

2025年光伏行业制造项目的调整,本质是对前期盲目扩张的矫正,也是行业高质量发展的必经之路。头部企业正发挥表率作用,通过资源整合、技术迭代与模式创新,推动行业构建供需动态均衡、创新驱动引领的良性发展生态格局。

索比光伏网 https://news.solarbe.com/202511/30/50013645.html