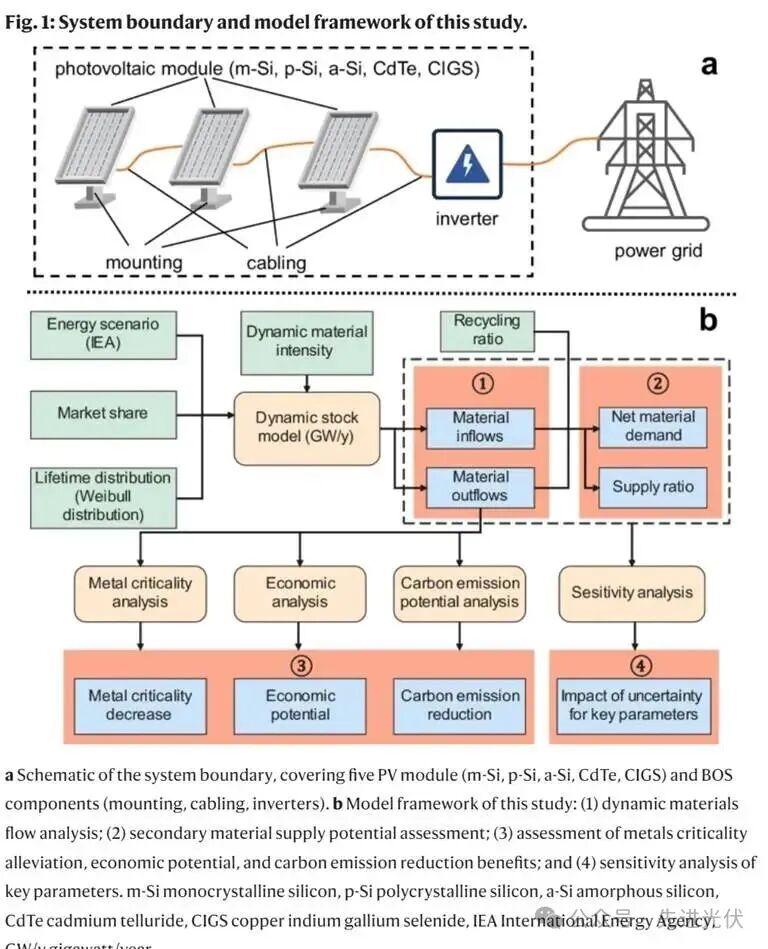

论文概览

人为矿物循环为光伏发展中的资源供应和废弃物管理双重挑战提供了协同解决方案。然而,二次材料的全球供应潜力仍未充分探索,限制了未来决策的科学性。本研究采用定制建模框架,对五种光伏技术在不同能源情景下的二次材料供应潜力进行了全球分析。结果表明,到2050年,累计材料需求和废弃物产生量预计分别达到705-1879兆吨和238-529兆吨。通过循环策略,二次材料的年供应比例预计将从2020年的3.3%提高到2050年的43.4%-101.6%,其中银和碲可能出现供应过剩。此外,循环利用可带来金属关键性降低6.6%-55.0%、3210-7000亿美元的经济潜力以及6.97-15.46亿吨二氧化碳当量的减排效益。该研究量化了人为矿物循环在光伏发展中的作用,为能源转型提供了科学依据。

技术亮点

动态物质流分析框架创新

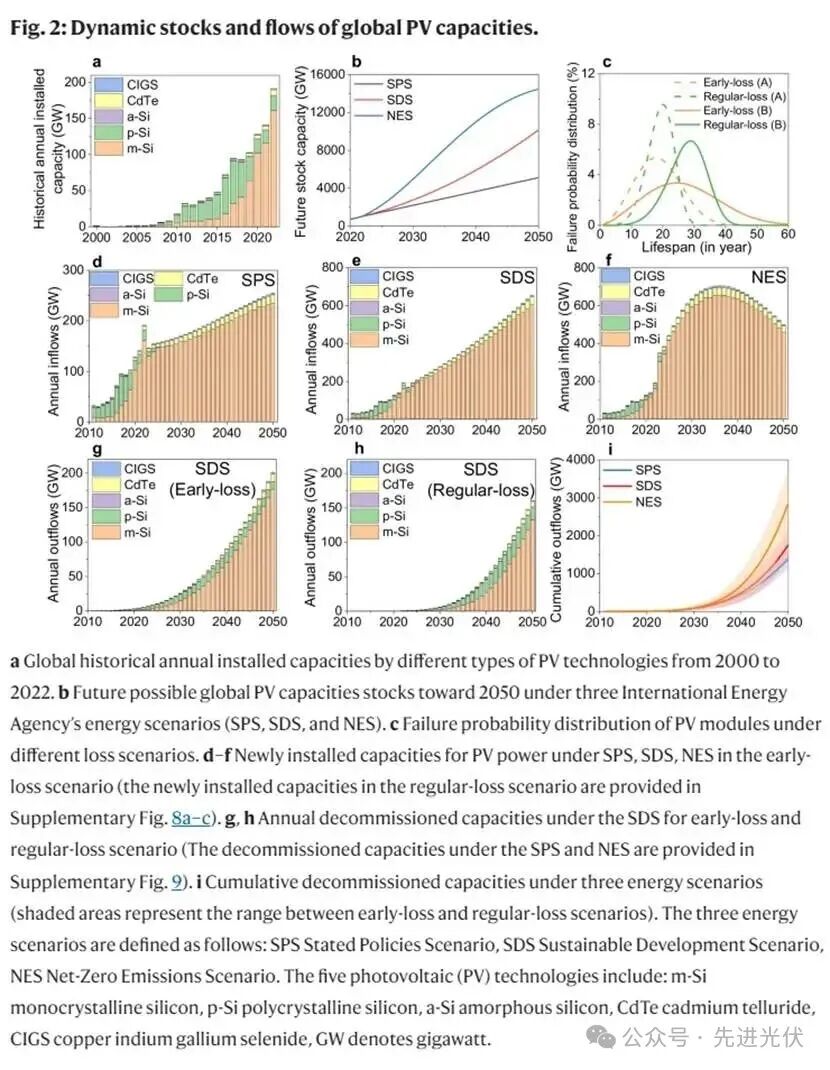

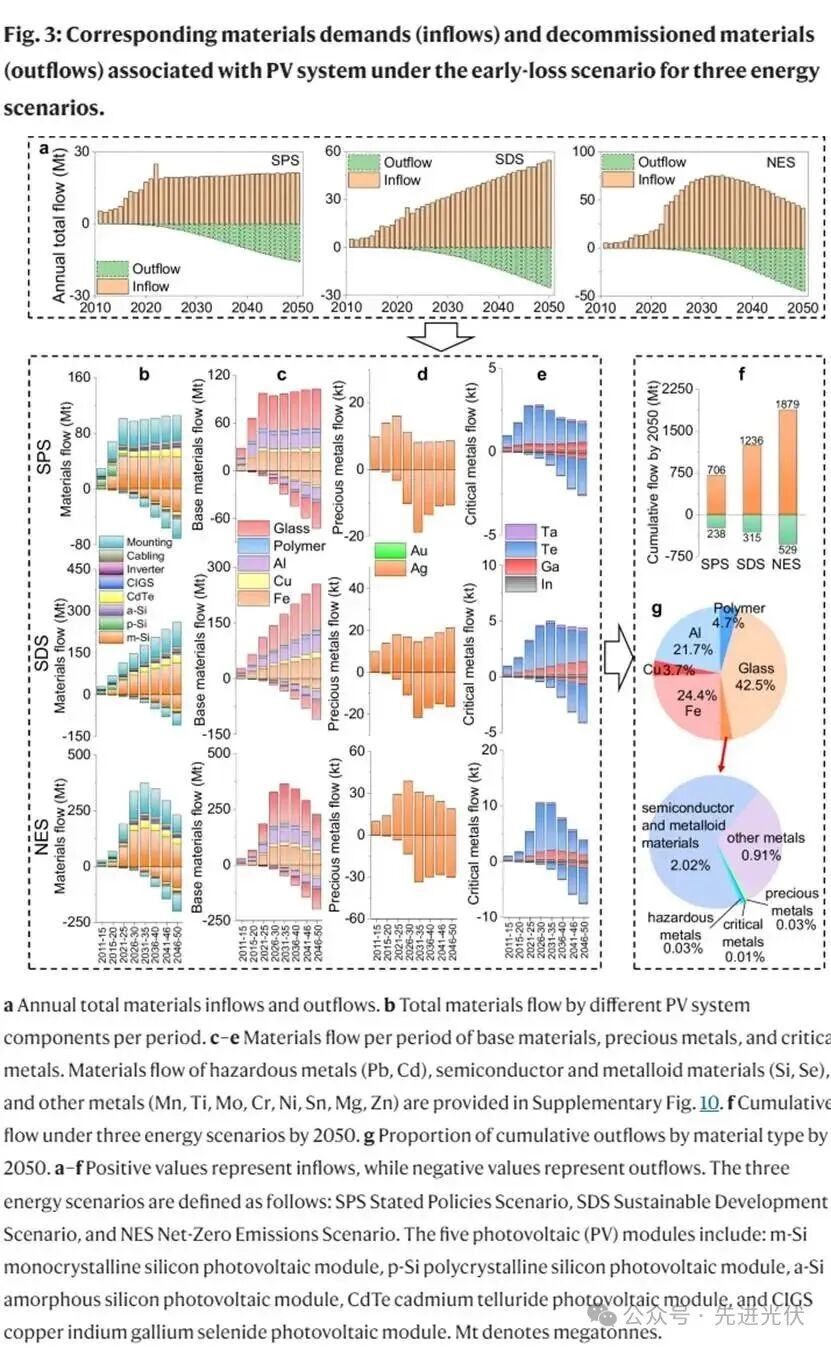

研究团队开发了基于国际能源署(IEA)三种能源情景(SPS/SDS/NES)的动态物质流分析模型,首次实现全球尺度下五类光伏技术(晶硅/薄膜等)全生命周期物质流动的精准量化。该模型整合了技术迭代驱动的材料强度动态变化(如银用量从2010年300mg/片降至2030年80mg/片),预测到2050年全球光伏材料累计需求达705-1879兆吨,废弃物产生量238-529兆吨,为资源战略规划提供数据基石。

二次材料供应潜力突破

通过优化回收工艺(银回收率>98%、碲回收率>92%),研究揭示光伏废料可成为战略金属"城市矿山":到2050年二次材料年供应比例将从3.3%跃升至101.6%,银、碲等关键金属将出现供应盈余。特别发现2035-2040年间回收银可短期超需求供应,为建立战略储备提供时间窗口。

多维效益协同增益

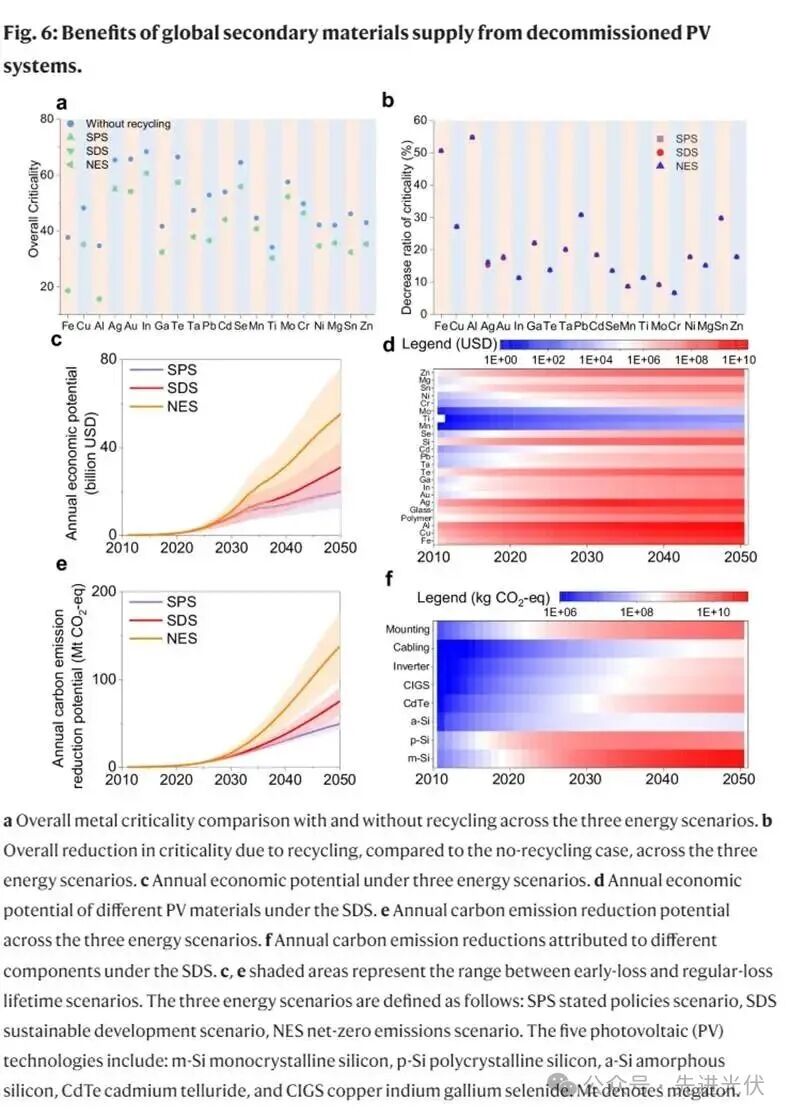

量化分析显示循环策略可带来三重效益:金属关键性降低6.6-55.0%(银/铟/碲降幅最大),创造3210-7000亿美元经济价(铝/铜/银贡献超60%),实现6.97-15.46亿吨CO₂减排(硅回收占80%)。研究首次证实光伏回收在资源安全、经济效益与碳中和目标间的协同效应,为政策制定提供科学依据。

深度解析

动态物质流分析

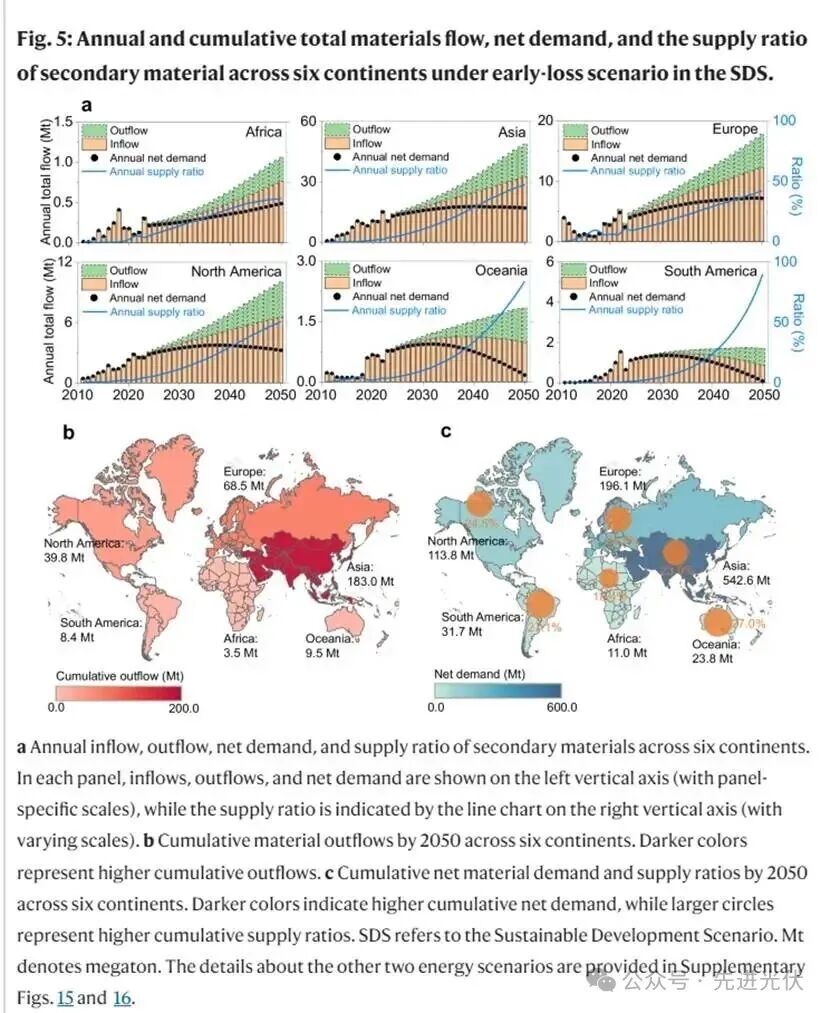

本研究通过构建动态物质流分析模型,系统揭示了全球光伏产业发展中的资源流动规律与回收机遇。基于国际能源署三种能源情景(SPS/SDS/NES)的预测数据,结合历史装机容量与未来技术演进趋势,研究团队建立了包含五类主流光伏技术及配套系统的全生命周期物质流分析框架。研究发现,光伏装机容量的快速增长将带来显著的资源需求与退役潮:至2050年,全球光伏产业累计材料需求预计达706-1879兆吨,同时产生238-529兆吨的退役材料。值得注意的是,技术迭代正在深刻改变资源需求结构——硅基组件中银用量已从2010年的300mg/片降至2030年的80mg/片,薄膜技术中碲、铟等关键金属需求也呈现类似下降趋势。这种技术驱动的材料强度降低,使得未来光伏发展对原生资源的依赖度有望持续下降。研究特别指出,尽管基础材料(如玻璃、铝等)在总质量中占比超过99%,但银等稀缺金属(仅占0.04%)因其战略价值应成为优先回收目标。分析显示,2035-2040年将是银资源回收的关键窗口期,建议各国在此前建立完善的回收政策体系,以充分把握这一资源机遇。这些发现为全球光伏产业的可持续发展提供了重要的决策依据,也为循环经济在新能源领域的实践指明了方向。

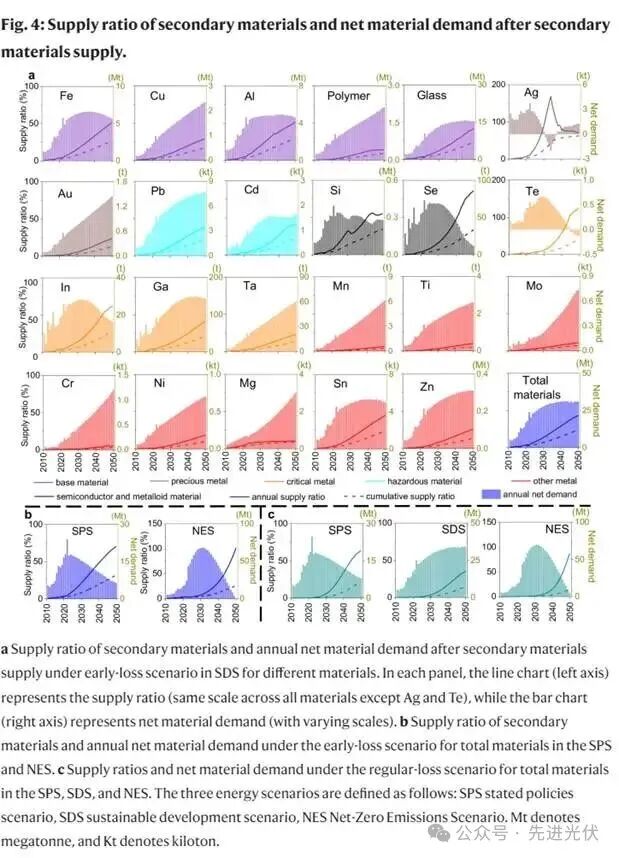

二次材料供应潜力

本研究揭示了光伏废料中二次材料供应的巨大潜力及其对资源可持续利用的重要意义。通过整合当前回收技术的回收率数据,研究发现光伏废料中的关键材料回收将显著缓解原生资源需求。特别值得注意的是,银和碲这两种战略金属展现出独特的动态特征——银的二次供应比例将在2035-2040年间达到峰值并暂时超过需求,形成供应过剩状态;而碲的供应比例则呈现稳定上升趋势,预计2045年后在所有情景下都将出现供应盈余。

在可持续发展情景(SDS)下,大多数材料的净需求在2035年后趋于平稳或下降,凸显了回收对缓解资源压力的重要作用。不同能源转型情景下的供应比例和净材料需求呈现明显差异:到2050年,二次材料的年供应比例在SPS情景下达70.5%,SDS情景达43.4%,而在NES情景下更可达到101.6%。这些结果表明,在积极脱碳的情景下,循环供应链在抵消原生需求方面的重要性日益凸显。研究还发现,基础材料如铁、铜、铝和玻璃仍然是回收的重点目标,但聚合物的低回收率仍是主要障碍。虽然热解和溶剂剥离等新兴方法正在发展中,但在效率、成本和环境影响方面仍面临权衡。对于硅、硒、铟和锡等材料,由于预期的材料强度降低和报废回收工艺改进,也展现出强劲的二次供应潜力。相比之下,锰、钛和钼等低含量金属由于微量存在和选择性分离的高成本,目前供应比例较低。研究特别强调,尽管早期失效情景在短期内加速了物质流出,但长期差异逐渐减小,这表明报废假设对中长期材料安全的影响有限。这一发现强调了需要前瞻性地投资于二次材料回收,而不受短期组件失效模式的影响。这些发现为光伏产业的可持续发展提供了重要见解,也为政策制定者规划资源战略提供了科学依据。

地理空间异质性的影响

本研究深入剖析了全球光伏产业发展中呈现的显著地理异质性特征,揭示了不同区域在光伏部署和资源循环方面的差异化格局。亚洲地区凭借其庞大的能源需求体量、完善的工业基础设施以及中国、印度等国家强有力的政策支持,在全球光伏市场中占据主导地位,预计到2050年将贡献全球光伏材料总需求的45%以上,同时产生占比超过50%的退役组件,形成巨大的"城市矿山"资源潜力。与之形成鲜明对比的是非洲地区,由于光伏产业发展相对滞后,其材料流入流出量仅占全球总量的不足5%,凸显了发展中国家在能源转型过程中的资源循环挑战。值得注意的是,南美洲与大洋洲呈现出独特的中期快速增长特征,这种发展态势主要得益于当地优惠的政策环境和国际资本的持续投入,但同时也面临着装机规模扩大后即将到来的退役组件处理压力。在不同能源发展情景下,各地区的材料需求演变路径展现出明显的分化特征:在保守政策情景(SPS)下,所有地区都呈现出渐进式的需求下降趋势;而在净零排放情景(NES)中,各地区则普遍经历先上升后下降的"倒U型"发展曲线;可持续发展情景(SDS)下,大洋洲与南美洲表现出特殊的波动特征,这种差异性变化为制定区域发展战略提供了重要参考。基于这些发现,研究建议实施精准的区域差异化发展战略:亚洲地区应当重点建设规模化、现代化的回收处理设施,以应对即将到来的退役组件浪潮;非洲地区需要同步推进基础设施建设和政策体系完善,通过双轨并行的方式提升发展水平;南美洲和大洋洲则需建立光伏部署与回收体系同步发展的新型模式,避免出现"先污染后治理"的发展困境。这些研究发现不仅为全球光伏产业的可持续发展提供了重要洞见,也为推动全球能源公平转型提供了科学依据。未来研究需要进一步聚焦国家层面的精细化分析,特别是针对亚洲主要光伏国家开展深入的个案研究,以制定更加精准有效的资源管理策略。

人为矿物循环的多尺度效益

本研究从金属关键性缓解、经济潜力与碳减排效益三个维度系统评估了光伏系统回收的激励效应,这些多尺度效益为光伏产业链各环节参与者采纳回收实践提供了关键驱动力。基于三维金属关键性评估框架的分析表明,回收策略能显著降低材料的供应风险与环境影响维度,使整体关键性下降6.6%-55.0%。银、铟、碲等高风险金属通过城市矿山路径可有效规避地缘政治瓶颈,而铁、铝等大宗材料的关键性也降低超50%,印证了回收对各类材料的普惠价值。经济效益分析显示,光伏回收的经济潜力将从2020年的6-13亿美元增长至2050年的115-259亿美元(SDS情景)。铝、银、铜分别贡献40.6%-50.3%、10.1%-35.5%和12.3%-25.2%的经济价值,既凸显了高质量分数基础材料的重要性,也体现了贵金属的利润杠杆作用。但值得注意的是,2035年后因新组件中高价金属含量下降,经济增速将放缓,需通过补贴政策与回收配额机制维持市场活力。环境效益方面,回收带来的碳减排潜力将从2020年的130-180万吨CO₂当量增至2050年的4.25-17.56亿吨。硅基组件回收贡献80%以上减排量,其中分层与浸出工序占全流程能耗的60%-80%,是技术优化的关键环节。研究建议研发可回收封装材料、提升再生材料初始纯度,并推动回收设施可再生能源化,以构建低碳循环体系。这些发现证实光伏回收具有超越材料回收本身的战略意义,不仅能提升资源安全保障水平,还可增强产业竞争力并助力碳中和目标实现,为全球能源转型提供多赢解决方案。

敏感性分析

本研究通过敏感性分析探讨了关键参数对光伏系统材料净需求的影响,为优化资源利用提供了科学依据。分析基于可持续发展情景(SDS)的早期失效假设,重点考察了市场份额、单位功率重量、使用寿命和回收率四个核心参数的变动效应。研究显示,第三代光伏技术的推广虽然对材料流出量影响有限,但能显著降低材料流入需求和净需求。单位功率重量的变化与材料强度呈线性关系,直接影响材料需求,而二次材料供应比例保持稳定。使用寿命的变动对材料流出量影响显著(波动幅度达30%),对流入量影响较小(<10%),净材料需求基本保持稳定。值得注意的是,回收率参数对材料流入流出量无直接影响,对二次材料供应比例和净需求的调控作用也较弱(通常在1%-3%范围内)。基于这些发现,研究提出了一系列降低材料净需求的优化策略:加速部署第三代光伏技术不仅因其高效轻质特性,更能减少对银、碲、铟、镓等稀缺材料的依赖;通过无框设计、薄玻璃封装和轻型支架系统等轻量化设计直接降低单位容量材料投入;延长系统使用寿命虽短期效果有限,但长期有助于降低更换需求;提升回收率虽近期影响微弱,但随着退役组件量增加和新部署放缓,其重要性将日益凸显。此外,选择性提高聚合物和痕量金属等低回收率材料的回收效能,可通过增加特定二次材料供应获得针对性收益。这些策略共同构成了光伏系统资源优化的多维路径,为产业可持续发展和循环经济转型提供了重要实践指导。

政策启示

本研究通过分析全球前十光伏装机大国的监管框架发现,政策体系是光伏材料回收效益实现的关键决定因素。欧盟凭借强制回收法令和95%的高回收率(德国、西班牙、意大利为代表)显著提升资源循环效率,而中国虽为最大光伏市场却因缺乏国家层面法规与统一基础设施导致回收率低迷,美国也因联邦监管缺位和州政策不协调面临类似困境。模拟显示:若全球实施欧盟式强力政策框架,2050年二次材料可满足41.2%-96.5%的需求;但若维持中国现行低收集率模式,该比例将骤降至4.3%-10.2%。研究建议各国从三方面强化政策:强制性法规(建立生产者责任延伸制度、设定银/碲等关键材料最低回收率)、经济激励(回收商补贴、押金返还制度)、能力建设(政企合作建设区域回收设施、制定再生材料认证标准)。欧洲PV CYCLE和美国First Solar的案例已证实,政策与技术协同可实现90%以上的材料回收率,为全球循环经济转型提供实践样板。

研究对比与展望

本研究基于IEA三大能源情景,首次通过动态物质流模型量化了全球光伏废弃系统的二次材料供应潜力。与既往研究对比表明:本研究的容量进出流量与Liang等结果一致,但高于Chen等(源于更符合实际的威布尔分布寿命假设);银、铟等关键材料需求预估低于Xu等(因其假设更激进的光伏部署);材料强度演进因素的引入使结果较IEA预估更保守。特别值得注意的是,光伏产业的矿产资源消耗规模惊人:碲的累计需求达2023年全球产量的2016%-5469%,银达325%-746%,凸显出人工矿物循环对缓解原生资源开采压力的战略价值。研究承认存在若干局限性:未涵盖砷化镓等新兴技术、薄膜系统材料需求可能存在高估、采用静态回收率未考虑技术进步影响。未来需通过纳入更全面技术路径、动态回收率模型和地质供应约束,提升预测精度并指导再生材料市场建设。

文献来源

Yuan, X., Song, Q., Liu, Y. et al. Role of anthropogenic mineral circularity in addressing dual challenges of resource supply and waste management in global photovoltaic development. Nat Commun 16, 9068 (2025).

https://doi.org/10.1038/s41467-025-64145-z

仅用于学术分享,如有侵权,请联系删除。

索比光伏网 https://news.solarbe.com/202510/20/50010481.html