组件

本周组件价格不变。地面电站TOPCon210双面0.680元/W,TOPCon矩形双面0.680元/W,HJT矩形双面0.730元/W。

政策方面,近日市场传言相关主管部门或将发布一份加强光伏产能调控的通知文件,全产业链产能开工率限制到65%,严禁新增产能。此外,硅料收储平台公司预计月内有望加速落地,若后续叠加产业链限产措施,产业链供需关系有望迎来快速修复。

供需方面,近期部分组件企业开工率下调,部分企业国庆假期停产。10月国内组件排产预计43GW,环比下降约5%。8月国内光伏新增装机仅7.36GW,环比大降33%。节后需求复苏不及预期。

价格方面,硅料价格在9月份出现大幅上涨,给组件环节带来了成本压力。同时,市场传闻自第四季度起可能取消13%的增值税出口退税,这促使部分企业为了修复利润,尝试上调组件报价。尽管厂家有意提价,但终端的电站投资需求较为疲软,导致下游对涨价的接受度很低。市场呈现“报价上涨,但成交僵持”的局面。由于成本支撑和需求疲软的因素相互制衡,短期内预计主流型号的成交价不会有大幅波动,整体以稳定为主。

硅料/硅片/电池

更多价格信息/报告分析,扫码进入小程序注册登录免费查看

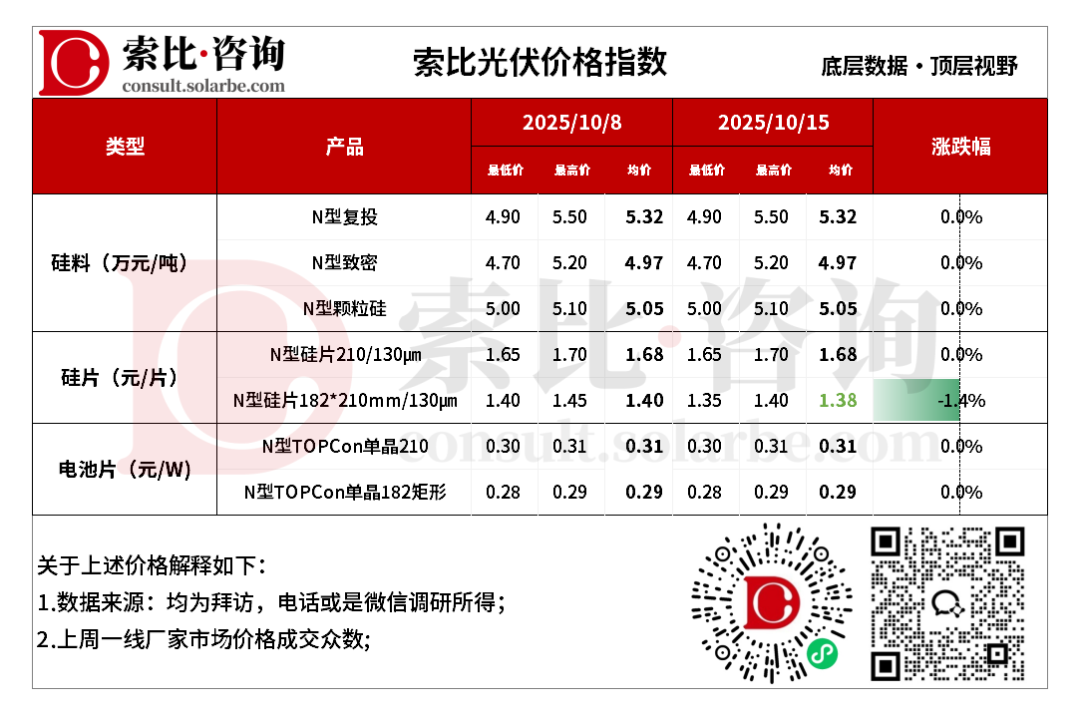

本周硅料价格不变。N型复投均价5.32万元/吨,N型致密均价4.97万元/吨,N型颗粒硅5.05万元/吨。

供需方面,硅业分会数据显示,10月国内多晶硅排产预计13.万吨,对比下游需求仍显过剩。部分企业由于检修或减产,可销售余量接近上限,导致市场新签订单较少。下游硅片企业观望情绪较重,目前硅片端开工率保持稳定,且持有相当数量的多晶硅库存,对硅料的定期采购需求因此总体平稳。短期内预计硅料价格继续维持稳定局面,但不排除因成交持续冷清而面临小幅下滑的压力。

本周硅片价格下降。N型210硅片均价1.68元/片,N型182*210mm硅片均价1.38元/片。

供需方面,节后第一周,市场整体成交并未大规模启动。最根本的原因在于终端需求不及预期,电池和组件企业更倾向于消耗原有库存,而非大量采购新的硅片。尽管需求疲软,但10月硅片的总体供应却存在小幅增加的预期。短期内预计硅片价格整体稳中偏弱,存跌价预期。

本周电池片价格不变。N型TOPCon单晶210电池均价0.31元/W,N型TOPCon单晶210R电池均价0.29元/W。

供需方面,终端需求并未全面回暖,而是集中在特定产品上。210等大尺寸电池片因适配当前集中式电站的需求,10月排单火爆,需求旺盛。相反,210R等规格则因下游组件采购节奏放缓,需求疲软,成交尤为冷清。尽管部分尺寸需求旺盛,但电池片环节的整体供应压力依然不小。10月全球电池片排产预估环比有所下降,企业正通过控制产量来应对高库存和市场压力。价格方面,预计210电池片的价格仍将相对坚挺,受结构性需求支撑,有继续小幅上探的可能。而210R电池片因需求疲软和库存压力,价格可能继续承压,维持弱势。

索比光伏网 https://news.solarbe.com/202510/16/50010285.html