东方日升正在经历从以“以组件为主”向“光储协同”战略的转型,但期间遭遇了组件业务持续亏损、高层变动、储能业务不及预期等“阵痛”。

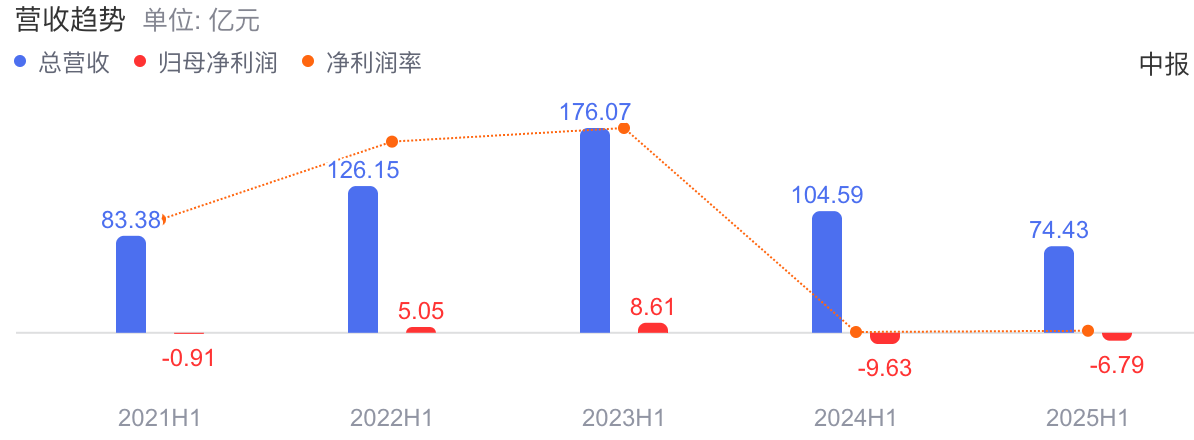

2025年上半年,东方日升(300118.SZ)交出了一份“差强人意”的成绩单:公司营业收入74.43亿元,同比下降28.84%;归母净利润为亏损6.78亿元,扣非净利润为亏损8.52亿元。

其中2025年第二季度,公司单季度主营收入44.52亿元,同比下降19.43%;单季度归母净利润亏损4.12亿元,同比上升39.69%;单季度扣非净利润亏损5.18亿元,同比上升28.49%。

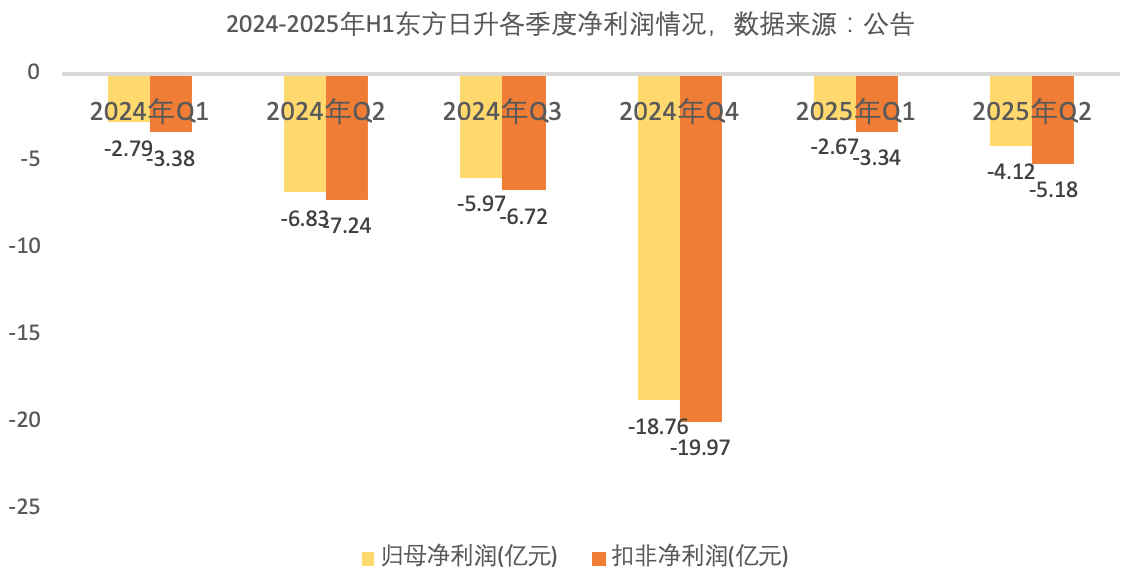

综合2024年度四个季度的亏损,这已经是东方日升连续六个季度净利润亏损,按照行业以及企业现状,仍未看到扭亏为盈的明显迹象。这不仅反映了光伏行业周期性调整的阵痛,更折射出企业从“组件为主”向“光储协同”战略转型的艰难历程。

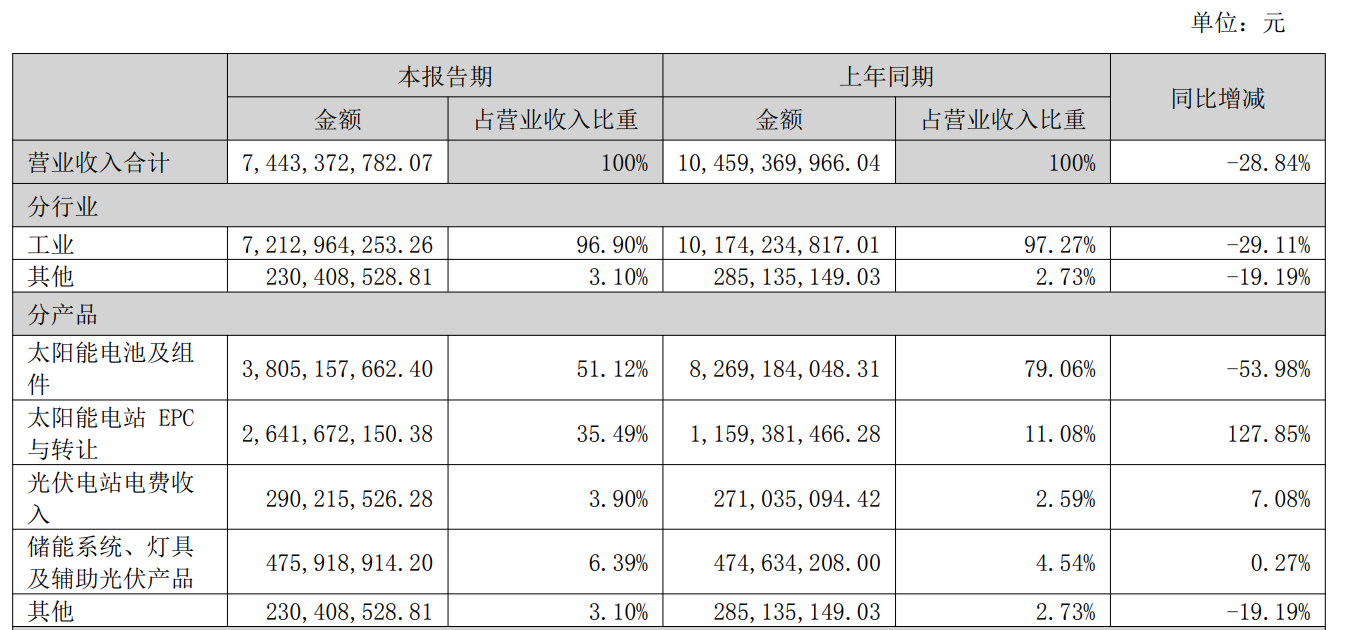

根据财报,东方日升太阳能电池及组件业务实现营收38.05亿元,占总营收的51.12%,虽仍为公司第一大收入来源,但较2024年同期(组件业务占比约76.66%)已有显著下降。

这一占比变化直接反映了公司核心业务的收缩趋势——组件业务曾是东方日升的“现金牛”,但如今已从“绝对主导”变为“逐步让位”,且组件业务毛利率受行业价格战影响持续承压,成为公司亏损主因。

再看东方日升另一个重点推动(市场部大力宣传)的业务板块—储能,公司曾花了一年多时间,调整了储能业务管理层、技术层及产品线,板块目标是储能业务总营收占比为25%。然而,今年上半年的储能板块业绩表现平平。

中报显示,东方日升2025年上半年储能系统业务实现营收4.76亿元,同比微增0.27%,占总营收6.4%,增速远低于行业平均水平,且市场份额面临被头部企业挤压的风险。

比较积极的是,东方日升上半年太阳能电站EPC与转让业务实现营收26.42亿元,同比大增127.85%,占总营收的35.5%,成为营收增长的核心驱动力潜力股。这一业务与储能形成协同,进一步分散了公司对单一组件业务的依赖。

业务占比调整的背后,直观的反应是出货量的收缩。2024年,东方日升组件出货量已跌出全球Top10行列(2024年财报);2025年上半年,公司在全球市场的份额进一步萎缩,根据中报,报告期内公司组件销售量仅为5.66GW,勉强挤进国内组件上市公司出货前十。

在组件主要销售市场中,销售到中国本地的组件量为3.76GW,出口到巴西的组件量为0.72GW。排名:2025 H1光伏上市公司组件出货Top 10

东方日升长期押注异质结(HJT)技术,将其视为差异化竞争的核心。2024年,公司HJT组件出货量占比约33%,且推出了量产效率23.5%、功率730W+的伏曦Pro系列产品。2025年上半年,公司异质结电池片的转换效率已达到26.60%,组件转换效率突破24.70%。

持续推进HJT技术,但这一技术现在面临在TOPCon与BC夹缝中生存的尴尬困境。一方面成本未作出优势,另一方面其量产进度滞后——原计划2024年投产的5GW HJT电池片项目两度延期至2026年(2024年财报),导致其HJT产能占比较低,且低于同行,技术红利未能转化为市场份额。

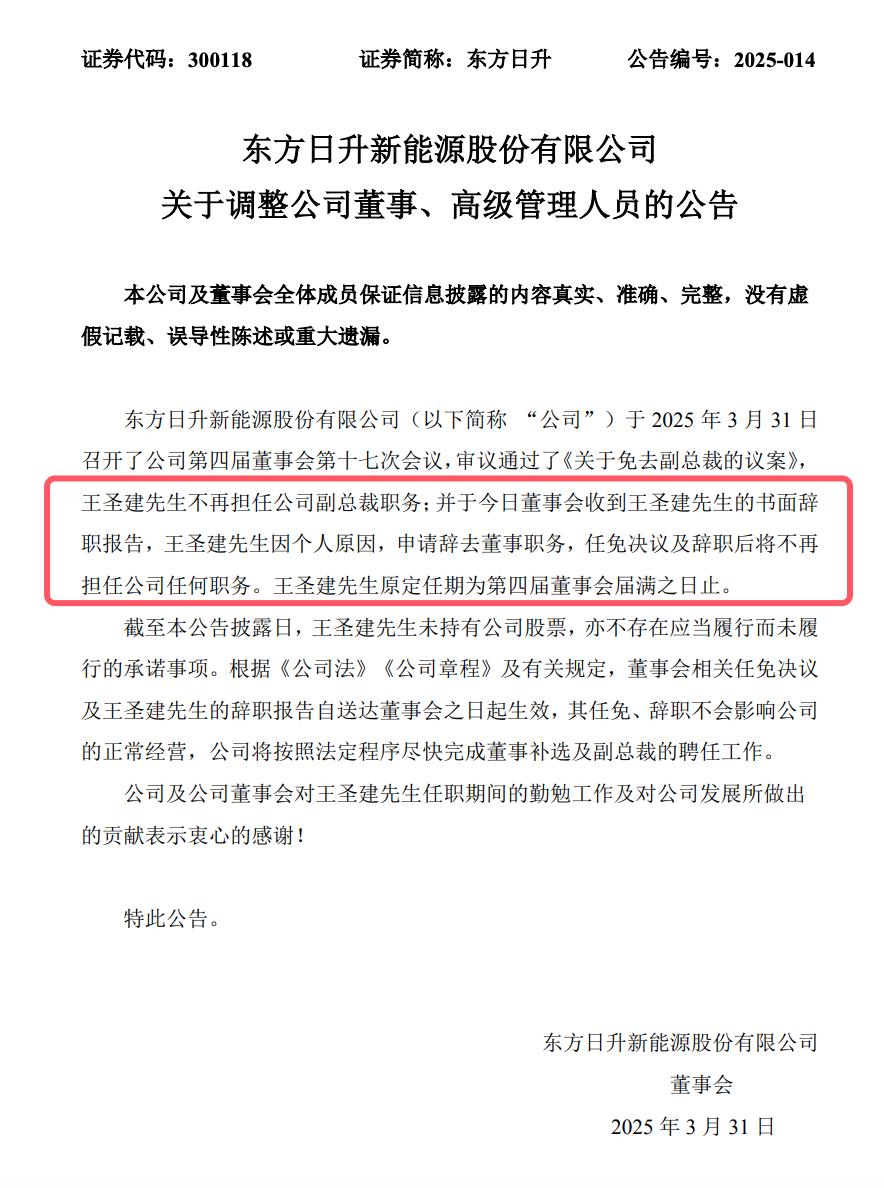

从管理层来看,东方日升近年来高层流动频繁,2024年以来已有7位高管离职。自2010年上市以来已更换5任总裁,平均任期不足2年,管理层的不稳定,也削弱了公司在市场调整期的应对能力。

2025年高管出走的趋势还在持续,如今年3月,东方日升董事兼副总裁王圣建离职。其中王圣建作为技术背景的高管,在东方日升任职超过7年并进入核心决策层。

前有实力愈来愈强的组件四巨头,后有众多后起之秀,东方日升面临着激烈的排位竞争,能否在这一轮行业洗牌中的站稳脚跟将是一个不小的挑战。

索比光伏网 https://news.solarbe.com/202509/05/50007865.html