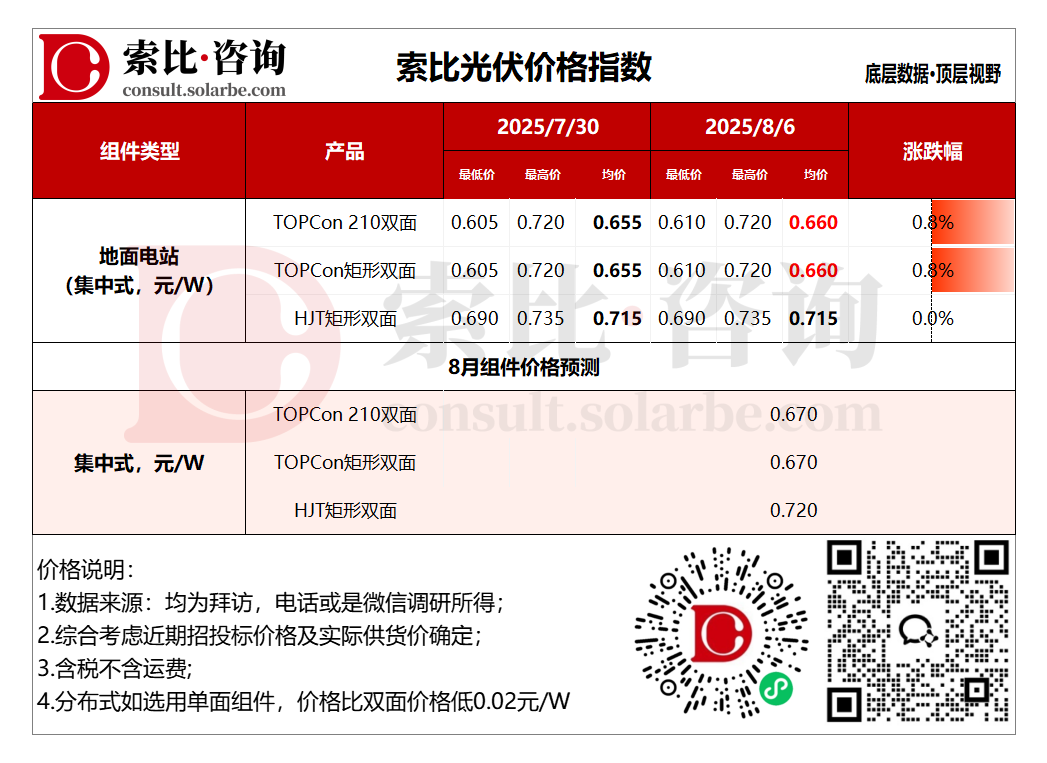

组件

本周组件价格上涨。地面电站TOPCon210双面0.660元/W,TOPCon矩形双面0.660元/W,HJT矩形双面0.715元/W。

需求方面,近期终端需求低迷,受电价政策不明朗影响,分布式需求清淡,成交多依赖经销商赌涨囤货,终端电站采购较少;华电20GW集采拉动集中式需求短暂回升,但央企压价明显。

供应方面,企业排产与库存承压,企业库存上升,二线厂商因订单不足大面积减产,企业8月排产预计较7月小幅下降约5%。

价格方面,终端对高价组件接受度低,成本传导链条断裂。集中式项目央企集采压价持续,组件企业议价能力弱,价格涨幅受限。分布式项目经销商囤货行为减少,观望情绪浓厚。短期内,预计组件价格走势横盘震荡为主。

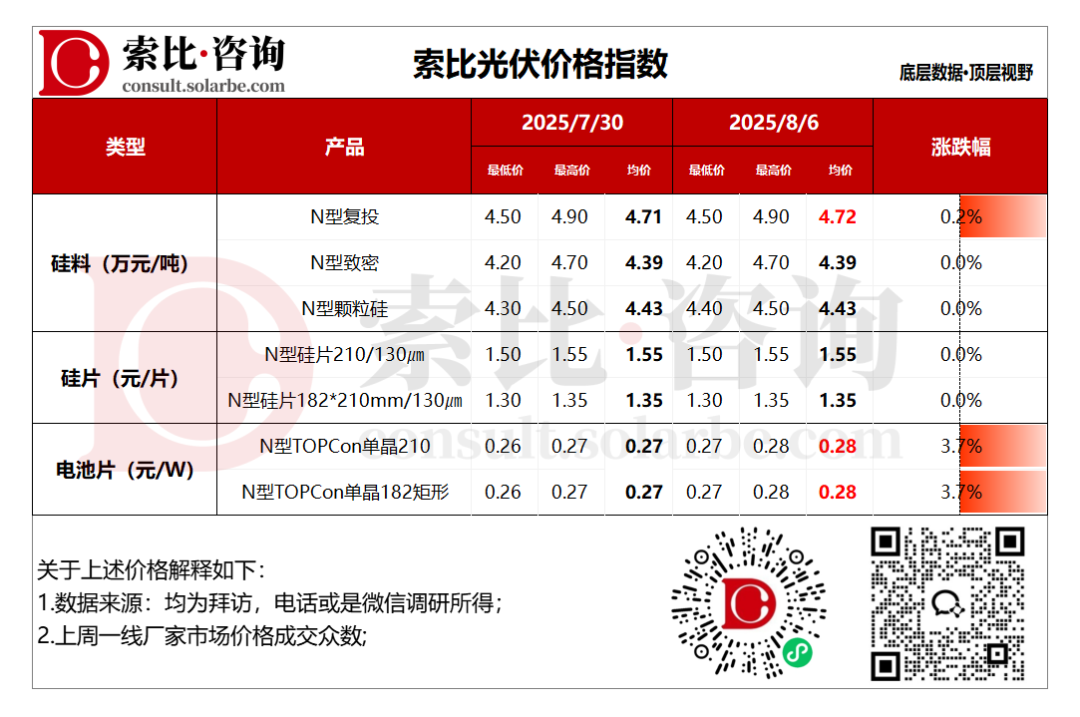

硅料/硅片/电池

本周硅料价格上涨。N型复投均价4.72万元/吨,N型致密均价4.39万元/吨,N型颗粒硅4.43万元/吨。

供需方面,硅业分会数据显示,7月份硅料产量约10.78万吨,环涨5.7%。8月份硅料产量预计约12.5万吨。行业库存仍处高位,8月或进一步累积。终端电站压价明显,导致硅片厂商补库谨慎,仅头部企业刚需采购。预计短期内硅料价格将呈高位震荡、小幅回调走势。

本周硅片价格不变。N型210硅片均价1.55元/片,N型182*210mm硅片均价1.35元/片。

供需方面,7月硅片厂商严格控产,库存降至16GW,议价权提,整体开工率维持在50%-80%。原料多晶硅成本上升叠加海外政策刺激电池需求,硅片订单向好,推动硅片顺价成功。但组件环节跟涨乏力,制约硅片进一步上涨空间。短期内,硅片价格预计呈现高位震荡、局部阴跌态势。

本周电池片价格上涨。N型TOPCon单晶210电池均价0.28元/W,N型TOPCon单晶210R电池均价0.28元/W。

供需方面,海外市场关税政策调整及出口退税预期,推动电池片出口订单增加,8月电池企业排产环比微,约57-58GW。硅料价格持续上涨,硅片跟涨,倒逼电池片提价。短期内,电池片价格将呈现高位震荡,局部回调态势。

索比光伏网 https://news.solarbe.com/202508/7/50005594.html