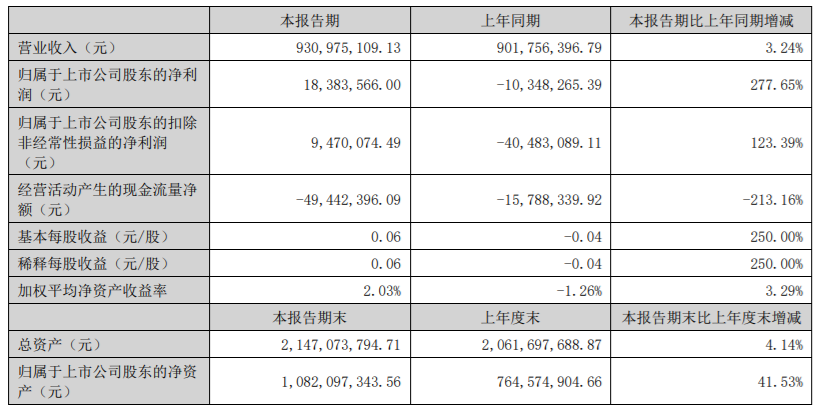

8月16日,广东翔鹭钨业股份有限公司(002842.SZ,以下简称“翔鹭钨业”)发布2025年半年度报告。报告显示,公司上半年实现营业收入9.31亿元,同比增长3.24%;归属于上市公司股东的净利润1838.36万元。

光伏钨丝爆发式增长 撑起业绩半边天

该系列产品实现营收1.17亿元,同比激增335.48%,毛利率达19.63%,同比提升2.04个百分点。

“光伏钨丝的爆发并非偶然。”翔鹭钨业董事长陈启丰在业绩说明会上表示,“自2022年布局超细钨丝研发以来,我们累计投入超1.2亿元,攻克了线径稳定性、抗拉强度等核心技术难题。”据技术白皮书披露,其研发的26-33μm超细钨丝抗拉强度达6000-6600N/mm²,单根长度突破40万米不断裂,技术指标已跻身全球第一梯队。

截至报告期末,潮州凤泉湖厂区已形成年产60亿米钨丝的稳定产能,较2024年底提升10倍。更值得关注的是,公司原计划通过定增募资建设的300亿米/年超细钨丝项目,在未完成融资的情况下已提前启动自筹资金建设,目前设备安装调试进度超预期。

战略转型显成效 全产业链优势凸显

作为国内少数具备“钨矿-冶炼-深加工”全产业链的企业,翔鹭钨业2017年上市后,传统业务受行业周期波动影响明显,2022年净利润一度亏损1.03亿元。面对困境,管理层将目光投向光伏新能源领域。

“钨丝替代碳钢丝用于硅片切割是大势所趋。”中信证券金属行业分析师李超分析指出,随着N型电池片厚度降至120μm以下,传统碳钢丝已难以满足薄片化需求,而钨丝凭借高强度、耐磨损特性,可使切割损耗降低0.5-1个百分点,按当前硅片价格计算,单GW可节省成本超200万元。

翔鹭钨业的布局精准卡位行业变革。2024年四季度,其产品通过隆基绿能、TCL中环等头部客户认证,潮州基地当月出货量即突破1亿米。更深远的影响在于,公司借此打通从原材料到终端应用的价值链:上游掌控大湖山钨矿(储量1.2万吨),中游APT(仲钨酸铵)产能达8000吨/年,下游深加工产品覆盖硬质合金、钨丝等多个高附加值领域。

政策红利与技术迭代双轮驱动

业绩反转背后,政策与技术的双重利好正在显现。国家“双碳”战略下,2025年光伏新增装机预期达120GW,带动金刚线需求超600亿米。与此同时,工信部等六部门联合发布的《关于推动钨行业高质量发展的指导意见》明确提出,鼓励高端钨材在新能源领域的应用,对超细钨丝等关键材料给予税收优惠。

翔鹭钨业正充分享受政策红利。半年报显示,公司收到政府补助及增值税加计扣除等非经常性收益合计827万元,较上年同期增加34%。但更值得关注的是其研发投入强度——上半年研发费用同比增长41%至3860万元,占营收比例提升至4.15%,重点布局钨基复合材料、智能切割设备等前沿领域。

“当前产能仅能满足30%的客户需求。”陈启丰透露,公司正在与广东潮州、江西赣州等地政府洽谈新的产业基地建设,预计到2026年将形成500亿米/年的钨丝产能,配套建设钨回收再生产线,构建闭环产业链。

索比光伏网 https://news.solarbe.com/202508/18/50006305.html