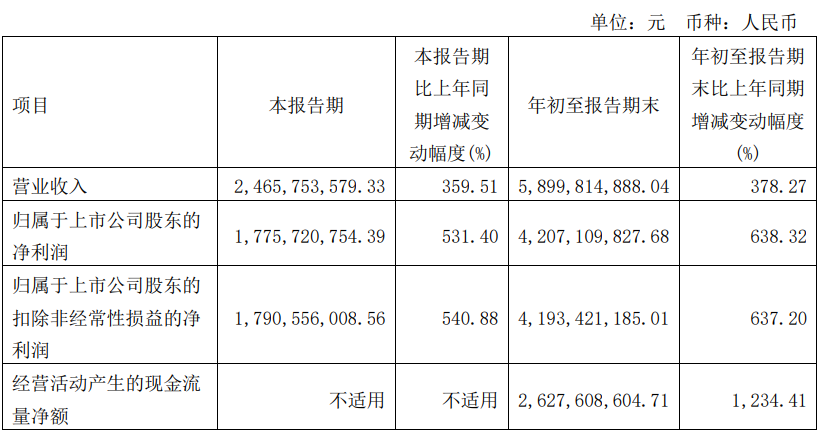

10月24日晚间,石英股份(603688)发布了2023年第三季度报。第三季度,公司实现营业收入24.66亿元,同比增加359.51%;归属于上市公司股东的净利润17.76亿元,同比增加531.40%。

前三季度,公司实现营业收入59亿元,同比增加378.27%;归属于上市公司股东的净利润42.07亿元,同比增加638.32%。

报告期内研发费用108,477,300.70元,上年同期41,780,376.08元,同比增加159.64%。

资料显示,石英股份的主要业务为高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售。

报告期内,受益于光伏行业快速增长的需求拉动,光伏领域用石英材料市场需求同比大幅增长,产销两旺。半导体用石英材料受益于公司近年来不断通过国际半导体设备商的认证及多年来持续的研发投入,市场也快速放量,主要产品盈利水平明显优于同期。

公司凭借着在高纯石英材料领域掌握的核心技术优势,加快国产化替代和市场开发,积极推进产能扩张,市场占有率不断提升。此外,公司在通过日本东京电子、美国LAM半导体产品认证的基础上,加快推进国际及国内其他主流半导体设备商的产品认证。

石英股份当日还公布:2023年第三季度业绩说明会将定于2023年11月02日上午10:00-11:00召开,以上证路演中心网络互动的形式进行。

石英股份对投资者的回复

10月18日,石英股份在投资者互动平台回复了投资者的提问,详细问答情况如下:

问:目前公司高纯石英砂的产能是多少?(已经投产的产能,不含在建的的产能)

答:目前公司生产线处于满产状态,各项生产经营工作稳步推进,由于产品规格、品种、形态等差异,具体每种产品产能请及时关注公司定期报告。

问:公司扩产6万吨产线进展如何,是否已有产能?

答:公司扩产的6万吨高纯砂产能会在今年四季度和明年上半年陆续释放。

问:新增的60000吨产能是生产天然石英砂吗?产能大幅增加,原材料有保障吗?

答:公司有充足原材料保障。

问:目前公司销售的高纯石英砂(光伏用)是长单为主还是现货为主?内层占比约多少?

答:目前公司大部分产品与客户签订的是框架协议,价格根据市场需求确定。

问:公司目前生产的内层砂占比是多少?

答:目前内层砂的占比在快速提升。

问:您声称公司是国内唯一可以量产高纯石英砂的公司,请问这个属实吗?

答:截至目前,公司是全球三家可规模化量产高纯石英砂的企业之一。

不可或缺的高纯石英材料

据了解,高纯度石英材料是半导体、光伏、特种电光源及激光光电、光通讯、光学、航空、航天等产业不可或缺的重要基础性材料。随着上述产业高速增长,我国正在成为石英材料的主要生产基地和重要的应用市场,高纯度石英材料的应用技术和市场前景十分广阔。

其中半导体是数字经济的基石,对全球信息科技产业的发展至关重要。2023年上半年半导体市场受全球经济下行、消费电子市场疲软的影响,从个人消费者到企业的需求有所降低,半导体市场短期有所波动,但汽车和工业智能化等半导体市场都实现增长,半导体市场的长期前景仍然很强劲,因为芯片在提高全球智能、效率和加强连接方面发挥着越来越重要的作用。

蓬勃发展的5G、自动驾驶、数据中心、工业自动化、人工智能、物联网、元宇宙、可穿戴设备等新兴产业将在未来形成强大的半导体需求,以汽车场景为例,不仅自动驾驶系统的逐步应用对先进的处理芯片、存储芯片和传感器产生巨大的需求,还将生产大量的汽车其他功能管理芯片,如智能驾驶舱、安全气囊、电源管理等,汽车智能化程度越高,运行中产生的数据量越大,对芯片的需求也越大。

近期美国半导体产业协会(SIA)数据显示,2022年全球半导体销售额达到5735亿美元,同比2021年增加3.2%,创造了新的销售记录,全球半导体设备的销售情况也说明了半导体行业的长期向好。

市场调查机构Gartner发布了最新预测,2023年半导体总收入相较于2022年的5996亿美元,预计同比下降11.2%,至5320亿美元。但2024年有望实现大幅增长,达到6309亿美元,增幅约为18.5%。

石英材料在半导体产业的应用主要是在晶圆生产中的扩散和刻蚀工艺,应用于刻蚀工艺的石英部件主要有石英环、石英保护罩等,应用于扩散工艺的石英部件主要有石英舟、石英炉管、石英挡板、套管等。据测算,每生产1亿美元的电子信息产品,平均就需要消耗价值50万美元的高纯石英材料。

石英股份实力强劲

石英股份大力推动对半导体石英材料终端晶圆制造商及半导体设备商的产品认证和市场推广,产品在半导体的应用领域不断扩大,市场占有率将持续提高。公司通过近几年在技术、人才、资产等方面的投入,已经在半导体用石英的研发、生产、技术等方面打下坚实基础,累积了新的优势,不透明系列及完美石英系列新品广受市场好评。

半导体石英产品国际认证的产品型号不断增加,下一步将继续加快半导体产品的产能扩张。目前公司在半导体石英材料的市场占有率相对较低,还处于起步发展阶段。随着公司在半导体产业用石英材料市场份额的进一步扩大,半导体产业用石英材料将成为公司未来重要的增长点。

公司通过30年的创新发展及研究开发,掌握熔融石英生产核心技术,尤其是公司连熔生产技术体系形成了核心优势,连熔法生产的系列产品如石英大管、石英棒、石英大板、石英筒,均已通过半导体厂商认证,技术国际领先。特别是石英筒、石英板,是公司近几年开发的、具备自主知识产权的专利产品,具有质量好、成本低的优势,受到客户高度青睐,进一步增强了公司的竞争优势,连熔生产技术已发展成为行业标杆。

高纯石英砂是生产半导体、光伏、光电用石英制品的主要基础材料。石英股份长期致力于高纯石英砂生产技术的创新和研发,技术水平不断提升,产品品质更为稳定,技术达到国际先进水平。针对近年来光伏市场旺盛的发展机遇,公司快速扩大生产规模,提升高纯砂的市场占有率,得到了客户的广泛认可,提升了公司的品牌形象。

此外,公司作为业界少数具备生产高纯石英砂和半导体、光伏、光电用石英玻璃材料及其精密加工制品的全产业链企业,在国内外石英行业中均具有强大的影响力和竞争优势。

索比光伏网 https://news.solarbe.com/202310/26/372967.html