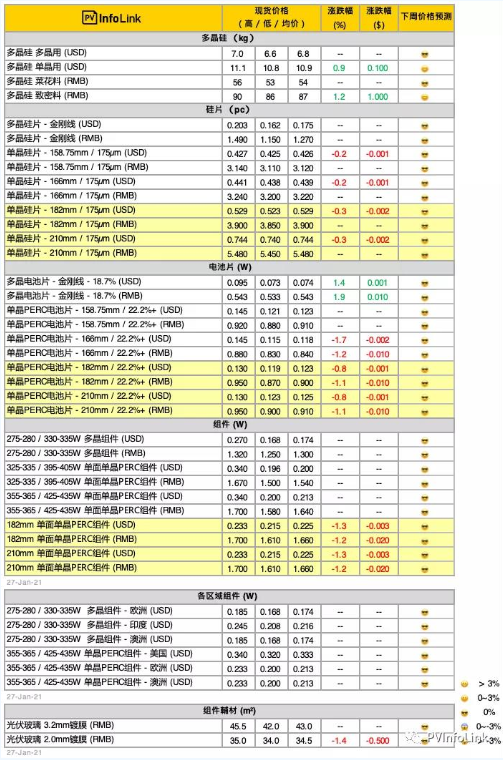

硅料价格

随着农历年关脚步靠近,下游备货及抢货氛围依旧浓厚,加上拉晶厂家不断催促多晶硅企业准时或提前交货,使得当前市场多晶硅供应仍偏紧,因此国内上下游企业签单意愿相对积极,近期陆续完成2月新签订单,甚至覆盖至3月期间,部分一线单晶硅片企业库存约可使用至3月中下旬左右。

本周单晶用料实际成交价格上涨每公斤1元人民币,成交价落在每公斤86-90元人民币之间,均价为87元人民币。市场上零散单的报价非常混乱,落在每公斤90-95元人民币之间。自12月下旬以来,多晶硅企业基本无余量库存能够销售、厂商也因应市况较为惜售,同时下游企业担忧疫情升温,可能导致物流运输受阻,多数企业也愿意提早签订,甚至增量采购避免断料风险,以上因素使得多晶硅需求持续增温,导致价格持续位于高档水位。整体而言,农历年前单晶用料价格将持续呈现企稳微扬的走势。

多晶用料的部分,受到终端需求紧缩、单晶市占份额挤压及在产多晶硅片企业持续减少产出,市场对于多晶用料采购需求维持一般。本周国内多晶用料价格基本持平,成交价落在每公斤53-56元人民币之间,均价为每公斤54元人民币。

海外硅料的部分,受到国内多晶硅持续涨价影响,加之客户看涨的预期心理,当前商议的订单主要是节后交货为主,单晶用料价格微幅上扬,成交价落在每公斤10.8-11.1元美金之间 ; 多晶用料价格持稳运行,成交价落在每公斤6.6-7元美金之间。

硅片价格

本周龙头单晶硅片企业隆基宣布2月牌价与1月维持相同价格,单晶硅片价格已经连续三个月稳如泰山,因此国内市场实际成交价格相比前期变化不大,G1(158.75mm)、M6(166mm)及M10(182mm)分别落在每片3.11-3.14元、3.2-3.24元,及3.85-3.9元人民币之间。而海外硅片的部分,受汇率浮动影响之下,G1、M6及M10成交价格些微调整,分别落在每片0.425-0.427元、0.438-0.441元,及0.74-0.744元美金之间。经调研大部分单晶硅片企业二月订单基本完成签订,将按照订单依序交货,另一方面,受2月份天数较少的影响,各企业产量皆有不同程度的下调。值得关注的是,由于前期M6电池片的价格松动下滑,面对上游单晶硅片企业未调整开工率的情况,不排除节后M6单晶硅片价格或将出现松动下滑的可能。

以印度为主的多晶市场,担忧国内春节期间放假,近期拿货力度略微提升,不过碍于印度本土疫情尚未趋缓,对于多晶需求的能见度依旧不高。本周多晶硅片价格暂无明显变化,国内及海外成交价分别落在每片1.15-1.49元人民币、0.162-0.203元美金之间。春节期间在产多晶硅片企业规划停产或减产,使得多晶硅片供应将进一步略减,加上二月订单需求一般,短期内多晶硅片价格不至于出现大幅度的变化。

电池片价格

临近中国年节,本周电池片价格下行幅度开始略为收窄,根据通威在1/26释出的报价观察,价格在二月因年节而较持稳。此外,因疫情影响,多数电池片厂家考量工人因素,年节休产较不明显。整体来看,中国年节过后电池片价格的下行仍将持续。

G1电池片成交价格区间落在每瓦0.88-0.92元人民币,自上周起供给量略增,导致价格略微松动,本周观察每瓦0.88-0.89元人民币区间的价格成交开始增加。基于当前年节备货需求旺盛,价格预期仍将维持较高水位、直至二月年节过后开始缓跌。

M6电池片价格跌价幅度缩窄,预期年节前夕价格将止稳在目前水位,本周成交价格区间落在每瓦0.83-0.88元人民币,均价落在每瓦0.84-0.85元人民币。近期海外厂家开始商谈新单,M6价格受到汇率、且跌势传导较慢,本周美金价格略降。

大尺寸电池片仍在发展的初步阶段,上游硅片采购不易,目前多以代工、双经销模式执行,整体价格波动幅度较缓,本周M10均价略微下调至每瓦0.89-0.9元人民币、G12均价约每瓦0.9-0.91元人民币。

多晶电池片供给持续缩减,且受到中国年节拉货、以及印度财年影响,需求略为回升,本周价格略涨至每片2.45-2.5元人民币。后续多晶电池片跌价空间已所剩无几,价格走势端看上游硅片调整而定。

组件价格

新一波玻璃价格开始洽谈,目前玻璃厂家库存稳定,因此大厂对大厂主流成交价格仍维稳在每平方米42-43元人民币区间,然而由于组件厂家对年后的行情呈观望态度,因此已鲜少出现先前46-48元人民币的高成交价,整体成交区间收窄至每平方米42-45元人民币。2.0mm厚度的价格也大致落在34-35元人民币区间。

在辅材价格目前仍维持坚挺的情况下,组件价格基本持稳,而随着先前洽谈的订单陆续开始交货,大尺寸组件的价格开始向常规尺寸靠拢,价差持续缩小。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶

单晶硅片以175厚度报价为主,薄片价格按照公式进行折算

PVInfolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金

美国、印度组件价格为课上惩罚性关税之税后价格,其余则为FOB价格

PVInfolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调

索比光伏网 https://news.solarbe.com/202101/28/334392.html