硅料价格

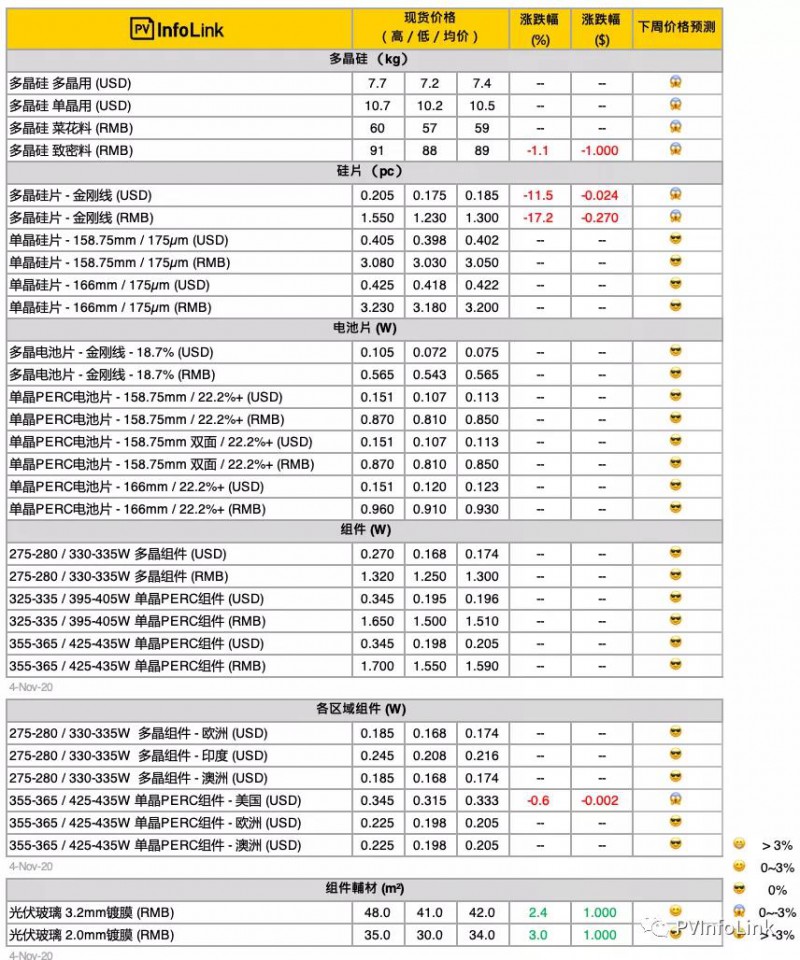

国内十一黄金周后至今一个月以来上下游企业持续对硅料价格博弈,直到上周龙头单晶硅片厂公告11月牌价维持不变后单晶用料价格趋于明朗。虽然单晶硅片价格维持不变,不过硅料企业面对自身库存压力,及下游硅片企业不断压价,使得本周单晶用料价格呈现小幅滑落,成交价落在每公斤88-91元人民币之间,均价落在每公斤89元人民币,高价及均价相比上周下滑每公斤1元人民币。由硅料供应来看,本月有东立光伏检修(产能1.2万吨)且新疆协鑫事故、永祥乐山洪峰影响的老线,本月皆可恢复满产开工,其余多晶硅企业维持满负荷生产,让11月硅料产量能够恢复事故以前的供应。加之少部分维持低开工率的多晶硅企业正逐步增量生产,预期国内硅料市场供给将进一步提升,短期内单晶用料价格呈现缓慢小幅下跌的走势,实际成交价仍视上下游大厂间博弈程度而定。

多晶用料的部分,由于现况仍不见下游多晶需求明显起色,多晶硅片企业对于多晶用料采购需求仍显疲弱,使得本周国内多晶用料高低价下滑每公斤1元人民币,成交价落在每公斤57-60元人民币之间,均价持稳在每公斤59元人民币。

海外硅料的部分,在下游客户看跌预期心理,及国内硅料价格略微松动影响,上下游客户同样处于价格博弈期。本周单多晶用料价格基本持稳,单晶用料落在每公斤10.2-10.7元美金之间 ; 多晶用料落在每公斤7.2-7.7元美金之间。

硅片价格

多晶硅片因市场结构性调整,本周开始列示产品价格调整。国内与海外多晶硅片:高价以共掺特高效价格为主(客制特规少子寿命及电阻率的范围)。均价及低价以中高效价格为主。

四季度终端需求抢装带动、加上9-11月期间部分单晶硅片企业年度检修(含新项目并网)减少硅片供给、另一方面,计划新扩产的单晶硅片企业,受限电力扩容及碳碳热场材料短缺,使得新产能释放产出未达预期,及龙头单晶硅片企业隆基电池新产能释放,为优先满足自身硅片需求,减少对外销售数量,种种因素使得近期单晶硅片呈现供应稍紧的情况。虽然上游单晶用料价格略微松动下滑,但由于跌幅不是太大情况下,使得本月单晶硅片主流成交价同样维持高价坚挺的水位。本周成交价相比上周变化不大,国内G1及M6分别落在每片3.03-3.08元及3.18-3.23元人民币之间 ; 海外G1及M6分别落在每片0.398-0.405元及0.418-0.425元美金之间。

以多晶为主的印度市场受疫情陆续冲击影响,短期内拉货力道仍不会太强劲,多晶终端需求回温时间节点仍困难重重。虽然现况大部分多晶硅片企业维持低开工率勉强运营,不过整体当前多晶硅片供给仍大于需求,使得近期多晶硅片价格处于下行通道。本周国内多晶硅片价格呈现续跌,成交价格落在每片1.23-1.55元人民币之间,均价落在每片1.3元人民币。海外多晶硅片呈现跌价走势,成交区间落在每片0.175-0.205元美金。

电池片价格

本周单晶电池片价格持续保持稳定,近期M6尺寸供给稍微紧张、价格甚至出现上扬态势,但受制组件端辅材料大幅涨价,组件厂家无法接受电池片价格再出现涨价,本周均价持稳每瓦0.93-0.935元人民币,但议价能力较差的中小组件厂家签单落定在每瓦0.94-0.95元人民币。

G1尺寸部分,本周观察到拉货动力再度趋缓,二线电池片厂家签单状况不佳。然而考量后续G1尺寸电池片供给量将会逐步减少,且G1硅片价格当前维持在较高档位,本周均价维稳落在每瓦0.85元人民币,后续价格下跌动力趋缓,有望维持价格至十一月中旬。

多晶电池片本周均价维持每片2.6元人民币,当前需求能见度不高。多晶电池片跌价空间已所剩无几,后续价格端看上游硅片调整而定,在多晶需求疲软且利润点不高的状况下,已有部分厂家考量年底前关停多晶产线。

组件价格

本周玻璃价格陆续抵定,大厂3.2mm镀膜玻璃采购价大多落在每平方米42-43元人民币、2.0mm玻璃则大多落在每平方米34元人民币上下,组件辅材自三季度不断涨价至今,每瓦已垫高了0.1元上下的辅材成本,再加上四季度依然高昂的电池片价格,让没有自有电池片产能的组件企业近乎只能亏本营运。

在玻璃短缺难以在短期内缓解的情况下,组件厂对于明年的订单报价也较保守,Q1-Q2的订单价格几乎持平甚至略涨报出,让终端买方也呈现较为观望的态势,预期明年一季度组件价格将不会出现明显变动。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

因应市场需求变化,单晶硅片报价以低阻硅片、175厚度报价为主,薄片价格按照公式进行折算。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

美国、印度组件价格为课上惩罚性关税之税后价格,其余则为FOB价格

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

索比光伏网 https://news.solarbe.com/202011/05/331988.html