新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

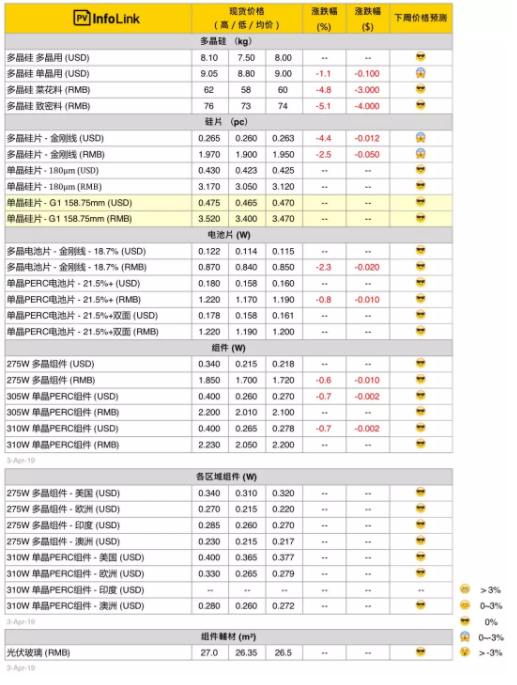

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

*由于常规单晶市场总量相比去年已明显减少,PVInfolink现货价格删去常规单晶电池片、组件项目

*本周起新增单晶硅片158.75mm(G1)报价

硅料价格

本周硅料价格持续下滑,国内单、多晶用硅料价格的下滑幅度都在5%左右,比预期的跌幅大。目前单晶的主流价格来到每公斤74元人民币左右,而最新成交的价格都碰触不到本周高点,基本从每公斤75元人民币以下开始谈。但由于单晶需求稳定,因此后续单晶的价格下滑空间有限,目前的调整因素主要来自于维持下游单多晶的成本价差。

预期近期的硅料价格会在这周就暂时打底,但四月底的新一轮议价可能还会有小幅跌价。多晶则多维持在每公斤60元人民币左右,小量价格会在每公斤60元人民币以下。四月预计会有几家硅料厂要进行检修,将让市场的供过于求情况稍微减弱。海外部分,单晶价格也跟着国内下滑,多晶则因为没有太多交易,价格参考性不足。

硅片价格

本周多晶硅片受到硅料跌价以及税改双重影响,国内主流价格跌破每片2元,来到每片1.95元人民币,甚至不少成交在1.9-1.93元人民币之间。由于硅料价格看似接近打底,因此多晶硅片下跌的价格态势应会趋缓,低价1.9元人民币左右应该可以暂时打住。海外主要则是税改影响,目前价格约每片0.26-0.265美元左右。

单晶部份,在中环上周调整报价为3.17元人民币后,顺势拉高本周高价,主流价格则没有明显变化。海外价格也依旧维持在每片0.423-0.43美元之间。本周新增158.75mm (G1)的直方片报价,由于PV Infolink预估158.75mm的单晶硅片在下半年需求会快速增加,因此在第二季开始加入报价。唯目前提供158.75mm的单晶硅片企业仍少,且多与目前既有156.75mm (M2)的硅片价格挂勾,因此价格的调查范围会较集中。

电池片价格

虽然上周电池片价格几乎全面下调,但整体市场需求并不算太弱,电池片签单情况良好,一线电池片大厂皆近乎满单。单晶PERC电池片部分,四月成交价大多落在每瓦1.19-1.21元人民币之间,但市场上每瓦1.17-1.18元等较低价的订单也略有所闻。在此价格下,GW级的电池厂几乎都已把四月订单量锁定完毕、库存状况健康,因此预期在洽谈五月价格以前,单晶PERC电池片已不会再有变动。

本周多晶电池片价格则反应多晶硅片的价格下调,但由于日本、印度两大海外市场在3月31日财报年度结束之后仍有部分需求续航,再加上电池厂大多已没有常规多晶电池片产线,使得多晶电池片目前供需平衡,订单算是优于预期,价格仅从上周每瓦0.87元人民币微幅下调至每瓦0.84-0.86元人民币。

海外电池片部分,除了台湾PERC电池片因为台湾需求逐渐减弱而使得价格略有松动以外,其他市场PERC电池片价格没有太大变动。东南亚多晶电池片也因为印度需求不差,价格持稳在每瓦0.12元美金上下。

组件价格

时序步入第二季,虽然海外需求续热,但海外市场更加的聚焦在高效组件需求。因此单晶PERC组件、半片组件、大硅片组件订单热度明显优于常规多晶组件。尤其海外布局佳的一线大厂目前单晶PERC组件仍供应紧张,使得一线厂单晶PERC组件价格仍高档持稳在0.275-0.285元美金。二线厂虽陆续有出现较低的报价,但整体市场价格尚算稳定。而目前欧、美、澳等高效需求强劲的市场,也陆续出现320W及以上等更高效的组件需求,这也让下半年半片组件、大硅片组件的实际产出将会持续增加。

国内市场方面,业内对于政策出台的时间仍有各种猜测,但考虑到政策出台后还需2-3个月的时间处理前置作业,使得国内需求在二季度必然持续冷清。

索比光伏网 https://news.solarbe.com/201904/04/304864.html