在此期间出台的政策大多以扶持和规范化措施为主。譬如《关于促进光伏产业健康发展的若干意见》《光伏制造行业规范条件》《关于推进分布式光伏发电应用示范区建设的通知》等等。

行业的悲喜与政策息息相关。根据2017年1月国家发改委和国家能源局发布的《能源发展“十三五”规划》,2020年太阳能发电规模达到1.1亿千瓦以上,其中分布式光伏6000万千瓦、光伏电站4500万千瓦、光热发电500万千瓦。给光伏产业的稳定发展制定了一个相对合理的目标,其中不乏问题,这也给531新政出台的必然性埋下了伏笔。

实际上,在光伏行业发展过程中,政策出台频率之高,涉及范围之广,都在深刻反映出这个年轻的产业存在的诸多问题。在新的发展阶段中,“领跑者计划”、光伏农业、光伏扶贫、都时刻在政策的声音下踯躅前行。

与多数行业不同,光伏产业由于牵涉到并网、补贴、招投标、项目审批等核心问题,其市场规模与发展速度都仰赖于国家政策。政策风向的一举一动都牵引着行业的神经。在笔者看来,当我们将“531新政”放在光伏行业贯穿过去与未来的生命线中,它或许是一个里程碑式的节点,但产业不会就此消亡,只不过是在政策的倒逼下,摆脱“巨婴形态”、逐渐成熟与干练的过程。

多面的产业形态

光伏产业在发展过程中衍生出了诸多形态,包括大型集中地面光伏电站、分布式光伏等,并形成了上游为硅料、硅片环节,中游为电池片、电池组件环节,下游为应用系统环节的产业链。

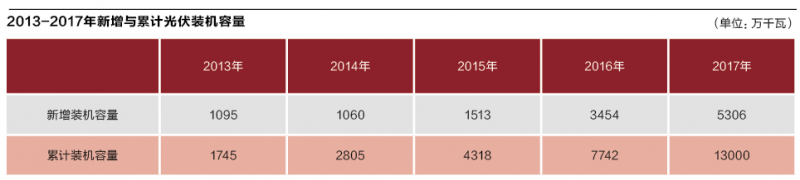

截至2015年底,中国光伏发电累计装机容量4318万千瓦,问鼎全球光伏发电装机容量最大国家。回顾2017年,中国新增光伏并网装机容量达到53.06GW,同比增长53.6%。累计光伏装机并网量达到130.25GW,同比增长68%。新增和累计装机容量均为全球第一。其中,光伏电站累计装机容量100.59GW,分布式累计装机容量29.66GW。

消纳问题曾一度困扰集中式大型光伏地面电站,资源与市场往往不相匹配。集中式电站的大面积开发聚集在光辐照资源好的地方,以图获得更高的投资回报。然而单纯的资源禀赋,并不意味着最高的投资价值。中国西部日照充足,然而消费市场集中在在中东部。西部连自己的水电都消耗不完,消纳光伏发电只有依赖远距离西电东送。建设周期长、投资庞大、传输线损巨大等诸多问题,使得弃光现象屡见不鲜。

2015年中国全社会用电量增速进一步放缓,为5.55万亿千瓦时,同比增速仅0.5%。相比于全社会用电量的低增速,全社会装机量快速增长。2015年全社会装机量15.07亿千瓦,新增装机1.4亿千瓦,同比增长约10%。其中火电新增7000多万千瓦,风电新增3200万千瓦,光伏新增1500万。在电力消纳能力增长有限的情况下,要保证新增火电机组的发电小时数,势必对大型光伏发电站产生一定的影响。

随着大型地面光伏电站市场模式逐渐进入瓶颈期,分布式光伏成为光伏产业新的拥趸点。2014年9月,光伏行业期盼已久的分布式光伏新政正式下发。《关于进一步落实分布式光伏发电有关政策的通知》(下称《通知》)的出台,迅速点燃了分布式光伏市场的开发热情。

不同于大规模集中发电的光伏电站,分布式光伏发电设施分散布设在建筑屋顶,规模较小,电量就近使用,多余的传上电网,对城市电网的平稳运行不会产生冲击。按照国家发改委、国家能源局印发的《能源发展“十三五”规划》要求,2020年,太阳能发电规模达到1.1亿千瓦以上,其中分布式光伏6000万千瓦、光伏电站4500万千瓦,未来几年的发展重心将集中于分布式。

2017年,全国分布式光伏新增装机量达到19.44GW,同比增长3.6倍,远超前五年分布式光伏总装机量,在新增装机里占比达到36.6% 。而从累计光伏装机来看,分布式光伏在光伏装机的比重提高到23%,同比增加10个百分点。其中,户用光伏更是风起云涌,初步统计,2017年中国户用光伏装机已达到2GW以上,是2016年的3倍以上。浙、鲁、冀累计装机超10万户,全国约50万户,装机量超过2GW。

然而,随着诸多企业乃至跨界资本的涌入,分布式光伏很快由“蓝海”变成了“红海”。在这热闹的背后,难掩质量参差不齐、市场恶性竞争、运维管理困难、社会认知度不够、补贴缺口越来越大等诸多问题,可持续发展成为分布式光伏发展的瓶颈。

业界的另一大隐患则是产能过剩。在2016、2017年装机持续迭创新高带动下,2017、2018年单晶和多晶的产能均出现了同步扩张。

据不完全统计,计划投/扩产单晶项目有协鑫宁夏1GW高效单晶,京运通宁夏2GW单晶、阿特斯包头2GW单晶,中环内蒙15GW(公司总产能23GW左右)、晶科能源新疆4-5GW,晶澳太阳能3-4GW等单晶项目将投产,加之隆基股份单晶硅片产能25GW,单晶组件产能12GW,预计到2018年底单晶总产能将超过60GW,将是2016年底的4倍。

多晶方面,计划投/扩产的项目有京运通宁夏扩产3GW、荣德扬州扩产3GW、通威股份包头、乐山配套4GW、中电科太阳扩产2GW、南玻股份宜昌扩产2GW、阿特斯包头扩产3GW,总计将扩产17GW。

无法说“历史总是惊人的相似”,毕竟“531新政”冻结的是国内的市场,同时又面临欧美“双反”的威胁,已然没有市场空间再用来“开闸泄洪”,失去了缓冲余地的光伏市场,一场“血拼”或许无法避免。

当然,残酷一些来看,“531新政”的推出,未尝不是给当下臃肿和相对无序的光伏行业一次瘦身、规范的机会。新政存在着双面影响,就光伏行业的命运来看,是必然会经历和跨越的一关。行业不会就此消亡,消亡的只有路上被风沙掩埋的倒地者。

>

> >

>