日本市场补贴持续调整,装机需求放缓,2017年日本新增装机约7GW,同比下降24%。2017年4月再次下调FIT补贴,连续6年调价,且价格不足12年导入FIT制度期的一半,影响新增装机。预计2018年日本新增装机维持7GW水平,未来增量有限。

2018年预计日本新增装机7GW

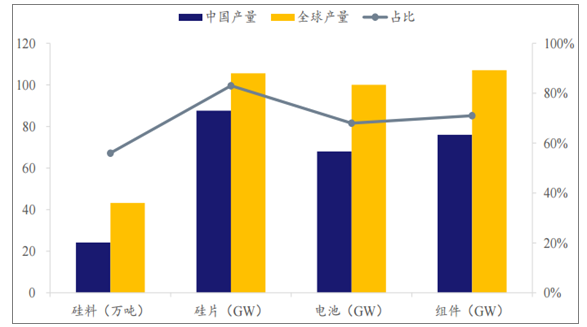

数据来源:公开资料整理

03-11年德国、意大利等国在政策、资金的引领下装机达到高点。11年中欧债危机爆发,市场逐渐萎缩,欧洲FIT补贴价格从04年0.57欧元/kWh降至2014年的0.12欧元/kWh。

2016年《可再生能源法》改革方案,德国取消政府指定购买,转向市场竞价发放补贴。意大利、丹麦等效仿,16年需求下滑。

欧债危机后欧洲光伏市场进入转型发展期

数据来源:公开资料整理

2017年土耳其、德国、英国、荷兰和法国5个国家新增装机占比达2/3。土耳其、德国增长较快,平抑英国下滑影响,同时,组件价格下降也有望带来需求的回升。预计2018年新增装机11GW,同比增长20%

欧洲TOP5国家有增有减,整体需求稳中有增

数据来源:公开资料整理

根据能源平衡表测算,光伏2020年实现平价上网后,每年新增装机约合在100GW以上。同时,分布式渗透率提升至50%以上,市场空间巨大。

平价后光伏每年新增装机需求100GW以上,市场空间打开

数据来源:公开资料整理

假设平价上网时,系统成本需降至4元/W,其中,BOS成本因组件效率提升20%而摊薄,则组件价格需降至2元/W左右。若各环节仍能保持合理盈利水平,相较现在(2018年4月)产业链各环节的价格仍需下降20-30%。

当前硅料供需偏紧,系平价的短期瓶颈:由于各环节扩产周期不同,当前多晶硅供需偏紧,价格维持相对高位。而从历史价格及主流厂商成本来看,若硅料价格回归至100元/kg(含税),则产业链各环节保持现有盈利能力不变的情况下,价格即可实现10-15%的下降。

平价上网假设下各环节价格预测

数据来源:公开资料整理

2017年中国光伏产业链各环节占比均超过5成,其中多晶硅料产量24.2万吨,占比56%;硅片产量87.6GW,占比83%;电池产量68GW,占比68%;组件产量76GW,占。比71%;各环节出货量均处于世界第一

2017年中国光伏产业链各环节占比均超过50%

数据来源:公开资料整理

>

> >

>