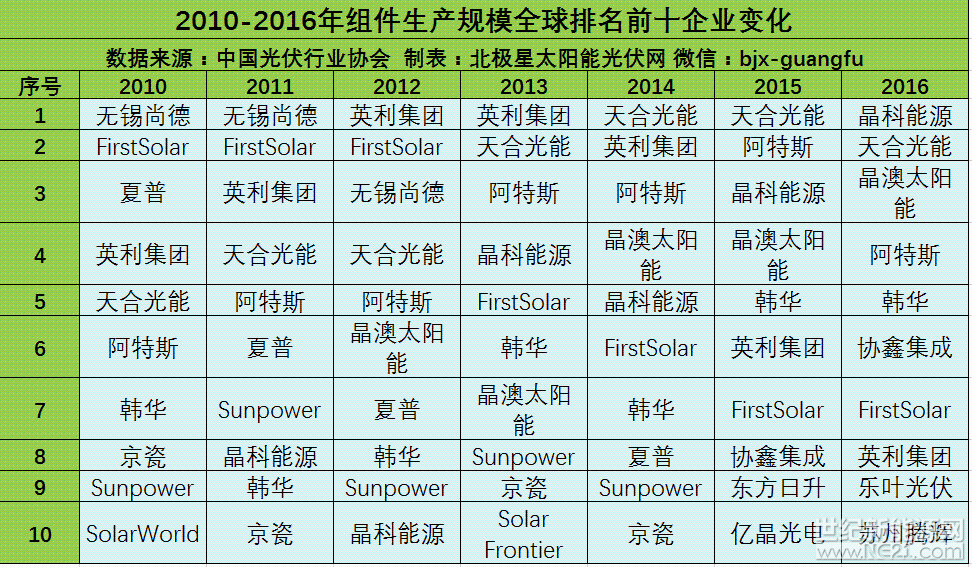

索比光伏网讯:多晶硅、硅片、电池片和组件企业生产规模全球前10排名(2010-2016)

索比光伏网 https://news.solarbe.com/201707/28/135908.html

索比光伏网 https://news.solarbe.com/201707/28/135908.html

本站标注来源为“索比光伏网”、“碳索光伏"、"索比咨询”的内容,均属www.solarbe.com合法享有版权或已获授权的内容。未经书面许可,任何单位或个人不得以转载、复制、传播等方式使用。

经授权使用者,请严格在授权范围内使用,并在显著位置标注来源,未经允许不得修改内容。违规者将依据《著作权法》追究法律责任,本站保留进一步追偿权利。谢谢支持与配合!

本文分析了当前国内多晶硅市场的运行状况。受终端需求疲软、行业库存持续累积影响,市场交投清淡,本周n型复投料和颗粒硅成交均价分别环比下滑1.54%和2.21%,签单企业仅约5家,价格重心进一步下探。下游硅片环节开工率偏低,采购以按需补库为主,备货意愿不足;同时,电池端政策调整引发成本上升预期,加剧了中游采购的谨慎情绪。尽管当前价格已逼近多数企业现金成本线,下行空间有限,但因高库存压力未缓解、需求修复信号尚未显现,供需矛盾依然突出,市场预计将持续处于弱势探底阶段。

本文介绍了当前单晶硅片市场的运行状况与价格走势。受多晶硅原料价格持续下跌、下游电池片及组件需求疲软、行业库存高企等多重因素影响,硅片价格本周继续下行:N型G10L、G12R、G12三种主流规格硅片均价分别环比下跌2.30%、1.04%和0.87%。供应端保持稳定,全行业开工率整体持平,一线及一体化企业开工率在54%—60%区间;需求端则表现低迷,下游电池环节仅维持刚需小批量采购。成本支撑减弱叠加供大于求格局,市场看跌情绪浓厚,成交清淡。展望短期,产业链价格普遍下行、需求持续萎靡,硅片市场预计仍将弱势运行。(199字)

本文分析了2024年7月光伏产业链各环节价格走势与供需动态。受供给持续扩张影响,组件、硅片、电池片及硅料价格全线承压下行:组件排产升至约42GW,远超终端需求恢复速度,地面与分布式项目启动有限,市场处于“以价换量”阶段;硅料产量预计超10万吨,库存突破31万吨,叠加复产增量释放,价格继续探底;硅片虽预期减产,但头部企业减产不及预期,一体化厂商提产对冲,库存维持28GW以上高位;电池片排产未实质收缩,210R产品积压严重,成本支撑随白银价格走弱进一步削弱。整体来看,各环节均进入低位磨底、窄幅震荡阶段,价格下行趋势趋缓但尚未企稳。(199字)

本文介绍了2025年全球及我国光伏硅片产业的发展状况与趋势。受行业深度调整影响,全球硅片产能与产量十年来首次同步收缩,总产能为1318.9GW(同比下降5.4%),产量为742.3GW(同比下降7.6%);中国大陆仍占据绝对主导地位,产能达1271.1GW(占全球96.4%),产量719.3GW(占全球96.9%)。产业呈现“量增价跌”出口特征,出口量增长15.19%,但出口额下降16.98%。技术层面,硅片薄片化趋缓,矩形片市场占比升至48.22%,钨丝线切割渗透率超90%。未来方向聚焦n型TOPCon、HJT、xBC等主流应用,并向叠层电池、太空光伏等新兴领域拓展,同时国家能耗新规加速推动行业绿色转型。(199字)

本文介绍了当前单晶硅片市场的运行状况与价格走势。受下游需求疲软影响,电池片价格持续下行,组件价格虽相对稳定,但硅片成交清淡,价格普遍小幅下跌:N型G10L、G12R和G12硅片均价分别环比下降1.14%、1.03%和0.86%。供应端方面,硅片企业整体开工率维持高位(一线企业54%–56%,一体化企业58%–60%,其余56%–78%),市场呈现供大于求格局。叠加多晶硅原料价格持续走低,成本支撑减弱,且部分二三线厂商为回款低价出货,进一步压制价格。短期内,行业悲观情绪浓厚,硅片行情预计以低位震荡为主。

本文分析了当前单晶硅片市场的价格走势与供需格局。受多晶硅原料价格持续下跌影响,硅片成本支撑减弱;同时终端装机需求疲软,叠加电池片、组件价格同步下滑,下游采购意愿低迷,导致硅片出货不畅。尽管部分企业小幅提升开工负荷(行业整体开工率升至52%–75%),供应进一步增加,库存压力加大,市场成交清淡。本周N型G10L、G12R、G12三类主流硅片价格分别环比下跌2.22%、2.02%和0.85%。尽管价格已跌破多数厂商成本线,且新能耗政策出台,但供大于求局面短期内难改,预计硅片市场仍将延续弱势运行态势。(199字)

据安泰科统计,本周硅片价格暂稳运行。本周硅片市场成交清淡,上下游观望为主。本周市场氛围偏淡,观望情绪浓厚,成交订单清淡,硅片价格暂无明显变化。现阶段硅片市场库存消化缓慢,叠加下游的降本诉求,预计硅片市场仍将延续弱势运行。

终端装机需求不及预期,传导至组件端后,组件企业开工率维持低位。5月份组件排产或不及预期,预计微幅下调至34-35GW,环比改善但整体仍在历史低位。价格方面,本周上游止跌与下游压价之间的博弈正在加剧。上游三大环节全线止跌,市场底部共识持续强化;但组件端企业出货压力高企,头部企业也被迫下场降价。短期内,组件价格预计以底部窄幅震荡为主,局部小幅下调。短期内,电池片价格预计维持偏强运行,但银浆回调为提价前景增添变数。

近日,河北省发展改革委、省工信厅、省国资委、省市场监管局联合印发《河北省推进能源装备高质量发展实施方案》,提出到2030年,全省能源装备产业高质量发展取得显著成效,创新能力持续提升,基本形成布局合理、链条完整、技术先进、安全可靠的现代能源装备产业体系。七方面重点任务推进能源装备高质量发展立足河北发展实际,《实施方案》提出了7个方面重点任务,系统推进能源装备高质量发展。

近日,印度工业和国内贸易促进局出台外商直接投资审批标准作业程序,其中明确将多晶硅、硅片制造等光伏核心上游领域纳入外商直接投资可准入范围,同时同步推进光伏组件型号与制造商核准清单制度扩容,进一步收紧本土光伏制造体系建设,这一系列举措将直接影响中国光伏企业对印投资布局,也折射出印度在光伏产业链本土化进程中的务实调整。