没错,今天风云君要讲的就是“一元”俱乐部新晋选手*ST海润(1.42 +2.16%,诊股)。为什么说他呢?因为他的股价走势特别“优美”,看得风云君大为感慨。

一、壳轮回,*ST海润前世今生

*ST海润(600401.SH),披星戴帽之前叫海润光伏,号称“中国最大的晶硅太阳能(5.52 +1.47%,诊股)电池生产企业之一”,主营业务为研究、开发、生产、加工单晶硅片、单晶硅棒,多晶硅锭,多晶硅片;从事单、多晶硅太阳能电池片、组件的批发及进出口业务。

海润光伏的前身是*ST申龙,2009年4月,*ST申龙因连续三年经审计的净利润为负被暂停上市。尽管那还是“一壳在手,天下我有”的时代,但是壳都快玩儿完了, 一不留神一家上市公司就砸手里啦!

但是,我大A股的大股东们岂是凡夫俗子,都有起死回生的妙招,何况只是半死不活。只见控股股东申龙创业一扫三年萎靡,一手发动卖卖卖技能保利润,一手祭出重组大法,直接卖壳走人。

在这场上市公司大救援中,原海润光伏科技股份有限公司(以下简称“原海润光伏”)身披光伏战甲,脚踩救市祥云,偕“中国太阳能之父”杨怀进前来,给*ST申龙带来起死回生的灵丹妙药——光伏产业。

话说这个光伏产业,这几年是扑街了,在当年那热度直逼如今的手游概念,大大小小的上市公司有事没事就想贴上去蹭蹭,凡是沾上边的股票都免不了被热炒一波。当然,炒完就不管了,成语叫做“那啥啥就无情”了。

根据报告书,原海润光伏2008年、2009年和2010年1~10月实现的净利润分别为2.11亿、0.26亿(据说是受金融危机影响)、2.7亿,妥妥的优质资产。

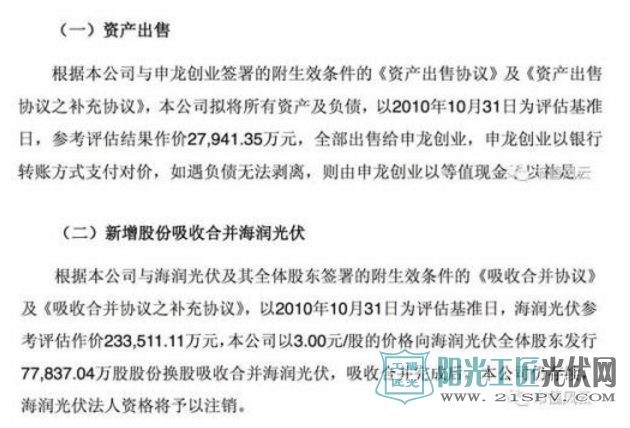

2011年12月,*ST申龙发布《江苏申龙高科集团股份有限公司重大资产出售及以新增股份吸收合并海润光伏科技股份有限公司暨关联交易实施情况报告书》,宣布重组完成。

自此,*ST申龙摇身一变成了海润光伏。主营业务由软塑彩印及复合包装产品的生产和销售变更为太阳能电池用单晶硅棒/片、多晶硅锭/片、太阳能电池片及组件的研发、生产和销售。

二、welcome to“1元”俱乐部

霸特,你以为海润光伏(2012年5月,ST申龙更名为海润光伏)迎娶了白富美就能当上霸道总裁从此走上人生巅峰么?naive!事实上,海润小王子的勇猛到成功借壳上市就戛然而止。

当然,看官可能要说,2012年之后光伏产业整体状况都不好,海润光伏只是比较倒霉,恰好踩在行业转折点上借壳而已。

那么,我们就再来看看历年的财务数据:

是因为行业整体情况都不好吗?我们来看2015年年报中的描述:

今年4月29日,海润光伏2016年年报姗姗来迟。年报显示,公司归属净利润巨亏11.79亿。同时,由于年报被大华会计师事务所(有限合伙)出具无法表示意见的审计报告,海润光伏再度披星戴帽。

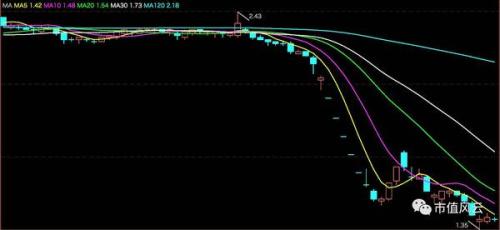

而就在年报公布的半个月前,横盘近2年的股价也迅速下跌。5月,股价跌破2元,*ST海润踏入“1元”俱乐部。一个曾经剑指千亿市值的企业股票沦为1元股,风云君也只能一声叹息。

氮素,说可惜并不代表风云君同情*ST海润:该公司借壳以来小动作不断,大错误也没少犯,一把好牌打烂有时运的因素,但主要原因还是自身。

从2012年起,*ST海润年年收到上交所和江苏证监局的关注函,关注函问题从董事会运作不规范,分红制度不完善、董事未尽勤勉,到关联交易披露不规范、巨额应收账款余额、内幕交易等等,堪称问题少年。

大股东太会搞事,风云君就捡两件跟大家唠唠。

第一件是大股东业绩承诺反悔。

2011年借壳时,江苏阳光(3.47 +1.17%,诊股)集团有限公司(以下简称“江苏阳光集团”)及原海润光伏全体20名股东承诺:

2011 年、 2012 年、2013 年分别实现归属于母公司所有者净利润不低于人民币49,855.12万元、50,965.79万元、52,858.38万元,若业绩未达标,则不足部分以现金补偿。

于是,上市公司修改了业绩承诺,决定采用股票补偿,具体方案如下:

以公司第五届董事会第二十二次会议召开日除原海润光伏股东以外股东总股本287,877,283为基数,以资本公积金向其他股东每10股转增1.6股,转增后公司总股本变更为1,082,478,384股。

业绩承诺好不容易赖掉了,大股东一看,上市公司业绩好像还是半死不活的样子,正好限售接触日期快到了,干脆决定甩货走人。

而这就是风云君要讲的第二件事。

从2015年1月7日到4月9日,时任第一大股东紫金电子7次通过上交所大宗交易系统减持,其中4次在1月20号之前完成。截至2015年4月9日,紫金电子持股比例由16.13%降至0.32%,直接跌出前十大股东之列。

如此肆无忌惮的减持难道不会引起上市公司股价大跌吗?大股东早有准备,2015年1月23日,海润光伏抛出高送转预案:以资本公积金向全体股东每10股转增20股!

如此大手笔的送转,小散们还以为大股东真的开始发福利了呢,接盘接得那叫一个开心,成功护送大股东离场。

然鹅,监管机构也不是吃素的。2014年利润分配预案一出,海润光伏立即收到上交所的关注函,随后一周内又2次被问询,问询函围绕高送转、大股东减持及2014业绩预亏一通质疑。

最后,上市公司、提议高送转的前三大股东紫金电子、九润管业(及实控人任向东)、杨怀进及其他相关人员均受到江苏证监局处罚。此外,今年2月,杨怀进、任向东等多名海润光伏高管因2014年年末利用内幕消息减持被监管部门罚款并采取3至10年市场禁入措施。

此次高送转的后遗症还不止于此,在2014年的高送转中,海润光伏股本一下增加了3,149,956,768股,总股本高达47.25亿股。

如此庞大的股本必然对公司股价产生影响。截至6月9日,*ST海润的市值为67.6亿,不算很低,但60多亿的市值摊到40多亿股本上,股价只剩1.43元。

光看股价,垃圾股无疑啊,市场形象要多差有多差。加上现在小散们都跌怕了,看见ST的“1元股”,还敢下手的想必都是“真的猛士”。

所以说,那些拼命玩高送转的上市公司,高送转不仅仅是切蛋糕,没有体量规模的支撑高送转也有坑爹时。

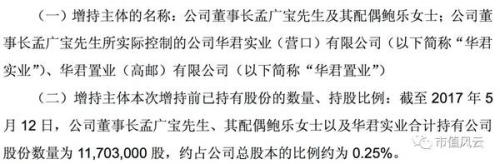

今年5月,现任董事长孟广宝及夫人发布增持计划:

关于增持目的,公告中说明:为稳定投资者信心,以及对公司未来持续发展前景的信心和对公司价值的认可。

写到这里,风云君真是有点哭笑不得。叹息一声,本文就此结束。

索比光伏网 https://news.solarbe.com/201706/14/138984.html