正在进行的技术变革机会在哪呢?请看我们的系列深度报告!

全球光伏市场:增长保持稳定,印度市场值得关注。2016年全球光伏新增装机容量约为73GW,其中中国34.54GW,连续四年新增装机容量全球第一。美国和日本排在第二和第三位,分别有14.1GW和8.6GW的增量,紧随其后的是印度,装机容量达到4GW。印度规划到2022年太阳能装机规模突破100GW,截至2016年底,印度光伏累计装机容量已超过9GW;这预示着未来几年印度平均每年将至少有15GW的增量,我们预计印度光伏行业发展在未来几年将会提速,印度市场值得关注。

国内光伏市场:格局结构双转换,增长速度将放缓。国内市场格局正在从西北部逐渐转移到中东部地区,市场结构正在逐渐从地面电站向分布式电站转移。目前光伏行业降本已进入关键期,再加上弃光限电等问题急需解决,我们预计未来很难再出现装机容量爆发性增长的情况,增长速度将会趋于平缓。

行业关注点在于技术变革和平价上网:行业目前降本提效已到关键期,我们认为行业降本提效最大的突破点还是在于电池与组件环节。目前单晶发展势头良好,高效单晶电池技术不断成熟,转换效率不断提升,我们看好单晶技术的发展在未来几年内能够进一步带动光伏度电成本的下降。另外,在行业的其他环节也存在技术革新引领成本下降的可能性,比如硅料制造环节、跟踪支架等环节。

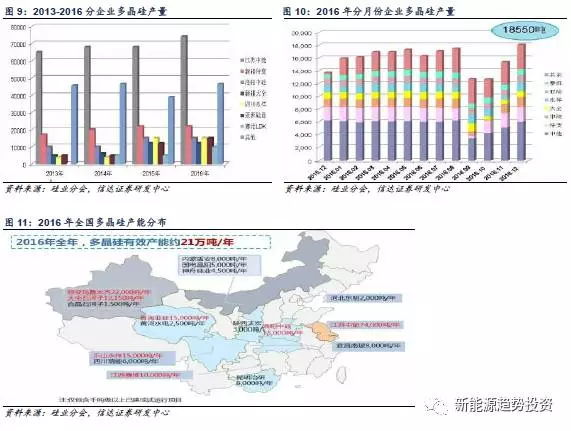

多晶硅料:流化床法值得关注。改良西门子法是目前生产多晶硅最为成熟、最可靠、投产速度最快的工艺,其他工艺很难在短期内取代其地位。但是该工艺已经几乎将物耗、生产效率等方面的优化做到了极致,在没有突破性发展的前提下,生产成本的降低已经进入了瓶颈期。因此,能耗较低的流化床将会受到越来越多的关注。

硅片:单晶龙头推动行业成本下降。隆基股份和保利协鑫能源的硅片在行业内具有代表性,其中隆基股份近几年在单晶硅片环节一直引领行业发展。隆基股份2015年底实现了金刚线切技术在单晶硅片制造上的应用,引领了单晶硅片成本下降的趋势,这也使得单晶产品的性价比大幅度提高,市场份额不断增加;凭借其在单晶硅片环节上出色的研发能力以及技术积累,我们预计隆基股份将继续推动单晶产品成本下降。保利协鑫能源推出的铸锭单晶产品也值得关注。

电池与组件:最关键环节:中期看好N型,长期看好IBC等高效电池。我们认为未来几年电池与组件环节是光伏行业降本提效的核心,电池与组件技术的不断发展将带领行业进入平价时代。在短期,单晶PERC电池组件是降本提效的主力军之一。中期来看,我们看好N型电池:N型单晶系统具有发电量高和可靠性高的双重优势,叠加双面技术,单位面积发电量可以提高10%以上,收益率大大提高。从效率提升的角度我们长期看好IBC等高效电池。

支架:跟踪支架有望成为打开降本空间的新钥匙。在光伏行业降本提效大势的推动下,跟踪式支架可能会成为降本的新思路。

逆变器:组串式将迎来发展空间。由于光伏市场结构逐渐向分布式转移,对于组串式逆变器的需求将变大,组串式逆变器将迎来发展空间。

设备:受益于产能扩张,单晶设备迎来发展机会。目前单晶产品发展趋势良好,龙头企业纷纷进行产能扩张,这将提高单晶制造设备的需求,单晶设备将迎来发展机会。

下游:拥抱平价上网时代,分布式市场值得期待。平价上网时代正从梦想照进现实:随着光伏行业的发展,度电成本已经在逐渐接近脱硫标杆电价;我们测算,到2020年,度电成本将达到0.31元/度,基本实现平价上网的目标。我们看好后期分布式市场的发展。从政策上来看,分布式光伏市场是侧重点:国家能源局2016年底发布了《太阳能发展“十三五”规划》,规划中明确指出到2020年光伏发电装机容量达到105GW以上,其中分布式光伏60GW以上;截至2017年3月31日,我国分布式累计装机12.75GW,距离60GW的目标近50GW的发展空间;另外,2017年分布式光伏维持0.42元/度的补贴不变。储能2017年将会进入落地期,这为分布式提供了更好的发展环境,将助推分布式发展提速。2017年第一季度我国光伏发电新增装机容量的数据已经表征了这种趋势。

FR:信达证券

索比光伏网 https://news.solarbe.com/201706/01/113956.html