2016年第四季度经历了一场不小的分布式电站抢装风波,大家心情尚未平复便迎来了2017年。受到2016年抢装带动,以及2017春节后国家政策多方面的支持暗示,整个光伏行业也继续保持了高涨的行情。

然而“人无远虑,必有近忧”,在如此火爆的行情中,作为光伏行业里摸爬滚打了多年的老人,还是要用清醒的头脑看待眼前的市场。

市场的飞速成长带来的不仅是市场机遇,同时也必然是行业的大调整或者更直接地说是大整合。组件市场、逆变器市场、EPC安装市场,整个光伏链条都笼罩在激烈竞争之中。如果你是有心人,从这激烈竞争中也必能看到光伏行业在2017年面临着的三大分水岭。

第一条分水岭:平价上网是否到来?国家补贴何去何从?

自我初入光伏行业时,便经常听到有些行业老前辈们讨论“平价上网”,后来自己在圈里混时间长了,就也加入了这个大话题的讨论,并且还在不断影响着很多后来的年轻人也去讨论。似乎“平价上网”已经成为了光伏在中国发展这么多年来,光伏人孜孜以求的梦想了。

从理想回到现实,要实现平价上网,首先考虑到的就是如何降低电站初始投资。目前占到系统成本60%左右的组件成本,仍然像一座大山一样屹立在电站投资者们面前。所以2017年组件成本能否持续下拉,就构成了2017年行业第一条分水岭的前提。

组件价格主要受到两个方面影响:一是供求,二是生产工艺。2017年的价格走向笔者可以大胆的做个预测:组件价格在2017年极有可能下拉至2.5元/W的大关口。笔者的预测理由,大致如下:

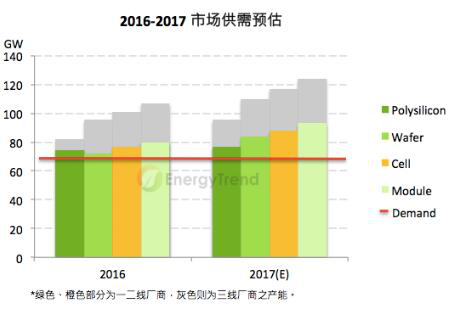

第一方面,规模效应及供需。根据中国国家能源局最新发布的统计,中国2016年光伏新增并网量为34.54GW,扣除约4~7GW在2015年已安装但延至2016年并网的装机量,2016年中国实际需求高达30GW。而2017年随着地面电站新增装机降缓,我们可以做保守一些的估计,新增装机量约为25GW。如此大的市场规模足以构成厂商们薄利多销的前提了。

另外,为了提高对供应量的掌握度,不少垂直整合大厂都开始出现走回扩充中游区段产能的动作。光是中国本土电池片产能在今年就将有约10GW的扩充,这将是整个市场严重偏向于供过于求。价格也注定会在竞争中呈下降趋势。

第二,生产工艺的持续改进及升级。2016年来组件厂商为维持竞争力,开始先后导入金刚线切技术。而与之搭配的还有黑硅技术,随着更多厂家在黑硅技术的稳定性及外观问题得以解决,在2017年下半年极有可能出现大厂力推黑硅产品的现象,届时多晶组件成本将获得进一步下调。

除金刚线切及黑硅技术以外,PERC技术的持续导入也值得关注。根据EnergyTrend预估,2017年PERC产能的扩充可以达到12~15GW区间,PERC的规模经济将逐渐显现。届时,一般单晶280W与单晶PERC295~300W组件价差将持续缩小,PERC300W组件与N型PERT组件、异质结(Hetrojuction)组件瓦数输出的差距也缩小到10%以内,成本却远低于N型技术。

组件价格的持续下跌,作为一个导火索,首先影响的应该是系统装机成本。其实早在之前看到的王淑娟老师的《由度电成本到平价上网》一文中的分析,从某种意义上讲目前我们已经实现了平价上网。而2017年组件价格如真像我预估的那样,价格降到了2.5元单瓦,那相信即使我们没有达到平价上网也离得不会太远。

而系统装机成本下降带来的“平价上网”对整个行业来讲却也是一个喜忧参半的事情。就目前发展阶段来讲,光伏行业的发展是依靠国家补贴一步一步走上来的,而一旦补贴政策有个风吹草动,整个光伏行业就会想热锅蚂蚁一样躁动不安,这一点在去年年中时已经充分验证过了。

2017年一旦在组件降价带动下系统度电成本持续下降,那么国家补贴下调将成为势在必行的事情,其实早在2016年中的那次预热中大家已经能够看到苗头了。

补贴的下降短期会带来不错的抢装收益,而长期来看市场将会做出何种反映还需要拭目以待。但无论如何,“平价上网”、“补贴下调”这条分水岭我们还是要跨过去的。毕竟,着眼于未来,让光伏电力从昂贵的有高补贴电价逐渐走向平民化的电价,彻底摆脱补贴束缚,这样的行业才能获得长久健康稳定发展。

第二条分水岭:逆变器企业的竞争将拨云见日

2011年以来,伴随着国内市场需求放量,行业站到了风口进入快速发展期,吸引了数量数量众多的新进入者,典型的是有着技术同源性的电力电子电源领域的厂家,包括UPS和变频器厂家。从2016年的市场来看基本上仍然处于两家独大、多家混战的状态。

2017年随着市场上竞争的加剧及补贴下降预期的临近,相信逆变器的竞争也会变得越来越激烈,但竞争的结果却不像2016年那样混乱不堪,而将呈现“拨云见日”的态势。阳光电源、华为将继续保持高昂的姿态,而后起之秀的GRT、茂硕电气等企业也将拥有突破重围的机会。

2016年,随着6.30地面电站抢装潮结束,地面电站的高速增长趋势宣告结束,逐步走向平稳状态,而分布式电站则在光伏扶贫政策的引导下走出了一波抢装高潮。地面电站装机与分布式电站装机的切换,也让两类逆变器企业或喜或忧。

第一类是以集中型逆变器生产为主的传统逆变器企业。面对市场切换,他们不得不进行转型,而转型的效果却不甚理想,除阳光电源依然笑傲江湖外,其他家却仍在忍受转型痛苦。

第二类是以组串型逆变器生产为主的新晋逆变器企业。这批企业绝大多数成立于2010-2011年间,团队凸显年轻化,在市场上敢打敢冲,市场业绩也随之不断攀升,尤其突出的可以关注上面提到的GRT、茂硕电气两家企业。

除了以类型划分,观察逆变器企业的竞争外,还有一个是以“质保年限”划分的。逆变器作为光伏电控的核心设备,至少需要安全运行10年以上,而且要提供至少五年质保。截止目前,国内盛极一时却已然陨落,不能再为自己产品提供完善质保的企业却已不在少数,例如曾经的北京K、深圳J等企业。而从时间上看,真正经历完成了第一个5年质保周期的逆变器企业也就不过阳光电源、GRT、茂硕电气等寥寥几个而已。

而对仍处在“乱世纷争”中的逆变器企业来讲,如何至少保证自己卖出去的逆变器能完整的享受完5年的质保时间尚且成为大问题。如此来讲,在质保和服务获得极大关注的2017年,有两大类逆变器企业便拥有了极大的先天优势。第一类是自然是上市公司,拥有资金和品牌两大保障的企业,例如阳光电源、华为、科华恒盛、茂硕电气等;第二类就是那些成长性极好的逆变器企业,而这类企业在国内仍然是少的可怜。

俗话讲,打铁还需自身硬。除了拿市场和企业自身做背书,逆变器企业能够真正在市场上脱颖而出,更多还是要看产品的稳定性及未来技术更新的持续性。逆变器虽然在光伏系统中占比较小,但其效率追踪、安全保护的作用却不容小觑。因此,逆变器产品自身的稳定性相当重要。

一个企业如若能够以市场需求为导向,在产品技术上不断推陈出新,那它的市场也必定会水涨船高。以一款被广泛应用到农夫扶贫助贫项目中的5KW户用逆变器举例,这款机型面临最大的考验便是农村严苛的电网环境,很多品牌的逆变器在中午光照最好时会出现电压超限而脱网的现象,导致发电量降低。面对这种情况,茂硕电气有针对性推出的“金钻系列”家用逆变器,在软件控制、硬件容量上下功夫做到了 “运行不脱网,发电有保障”。就这一款产品,茂硕电气2016年仅在国内合同销量便达到大几千套,可谓大获全胜。

面对集中型向分布式的转换,面对质保与售后服务的考验,面对竞争对手技术不断推陈出新的压力,2017年逆变器企业的竞争必然是激烈的,同时又一定是逐渐明朗的局面。以此,也作为2017年光伏行业值得关注的第二条分水岭。

第三条分水岭:分布式光伏系统分销竞争渐入佳境

2014年,一则“汉能大了,雾霾就少了”的主题广告,让中国千千万万的家庭认识了光伏发电,也正式拉开了汉能在全国范围内的旗舰店经销模式。这种模式让汉能每年至少保持了上万套的安装量。2017年中国分布式光伏再次爆发,也吸引了中国上市公司,英利、协鑫、天合、爱康等布局中小型分布式光伏。

然而,在看似美好的分布式光伏分销战役中,却隐藏着层层杀机。目前分布在全国各地的分布式光伏系统分销商大概分成了三大类。第一类,以汉能、英利、协鑫等为代表,上市公司资金、人力资源充沛,在全国范围内大开大合的开展招商工作,以“中央统筹,直系发展” 的模式开展工作;第二类,以山东绿城光能、天津金屋顶等为代表的,行业资源、资金充裕,以某块地域为根据地重点推广;第三类,某些中小型系统公司,并不构成分销,仅是以自有公司主体为根本开展光伏安装、运维工作的企业。

2017年分布式市场明显呈爆发式增长,而以上三类公司的竞争也会越来越激烈了。而究竟三类公司的发展会趋向何方,我们不能妄下定论,但却有两个实际的案例经验供我们参考。

经验一,来自太阳能热水器市场发展的思考。同为利用太阳能的绿色能源,太阳能热水器在国内兴起于90年代,经过10余年的发展,其市场于2008年北京奥运前后终于趋于稳定,而其市场开拓的路径跟我们留下了非常多的借鉴。太阳能热水器一开始发展,同样是群雄并起,且市场竞争无序、惨烈,各厂家从直销再到寻找分销渠道,从多级分销再重新回到渠道扁平化,最终形成了目前“专业强势品牌、区域性品牌、家电品牌与杂牌”并存的市场竞争格局。参考上面我们提到的目前国内光伏系统分销企业的分类,大概的光伏市场格局也就如此,只不过是哪家上位哪家出局的问题了。

经验二,来自国内首个大面积推广光伏系统经销模式的公司—汉能控股。比起太阳能热水器带来的间接参考,汉能在全国范围内的经销模式给到我们的却是实打实的干货经验了。根据笔者了解,汉能的基本模式为集团公司高空宣传轰炸,吸引经销加盟;集团统一采购,加盟商分销安装。但最近汉能李河君爆出的两条信息可以预见到汉能的两个改变。第一,裁员2000人,直销改为经销,这一信息预示着汉能尝试通过直销快速覆盖市场的探索基本宣告失败。但在竞争如此激烈的环境下,汉能集团集中采购和加盟分销商之间的利益分配就成为了另一个急需解决的问题。第二,由民用市场主导,转向优先发展工业光伏,这一信息透露出来的是大公司在开发民用市场时投入较大但产出较慢的现实,如果在分销系统上不做模式上的创新,仅依靠母公司输血开发广大户用光伏市场,怕是目前哪家光伏企业都不敢轻易尝试的“鸡肋”。

说了这么多,总结起来无非一句话:“市场很庞大,竞争很激烈,未来很美好”。在如此激烈的竞争中,到底何种模式会更加适合中国国情,哪家企业能够力挽狂澜?这将成为2017年光伏行业的第三条分水岭看点。

以上信息,仅为个人观点,欢迎大家参与互喷。码字累了,我先休息。

索比光伏网 https://news.solarbe.com/201703/07/109835.html