3、行业技术进步推动全产业升级

近几年,国内多晶硅企业不断加快技术进步,努力提高自身竞争优势。各主要多晶硅生产企业通过技术改造和工艺优化,利用极少的投资实现了生产能力的不断提升和生产成本的快速下降。截至2016年上半年,全行业平均综合电耗已由2009年的180千瓦时/公斤降至80千瓦时/公斤以下,还原电耗由120千瓦时/公斤降至60千瓦时/公斤以下。部分先进企业的综合电耗和还原电耗已分别降至60千瓦时/公斤和40千瓦时/公斤以下,这些指标都处于国际领先水平。光伏组件中单位多晶硅生产成本从2009年的4.44元/瓦降至2015年的0.5元/瓦,下降了88.7%。多晶硅环节占电站总成本的比例也明显减少,2009年多晶硅占组件成本的29.7%,占电站总成本的17.8%。2015年多晶硅占组件的成本只有18.3%,占电站总成本的8.5%。

江苏中能的硅烷流化床法颗粒状多晶硅已于2015年实现量产,其成本低于目前主流的改良西门子法产品,为整个产业提供更优质价廉的原料创造了基础。在多晶硅成本快速下滑的同时,下游光伏企业加大工艺技术的研发力度,生产工艺水平不断优化。通过上下游企业共同努力,我国多晶硅光伏产业的竞争力正不断的提升。

4、国际贸易环境依然严峻

据海关数据统计,前7个月我国累计进口多晶硅8.3万吨,同比增长19%。导致多晶硅进口量不断刷新记录的原因:

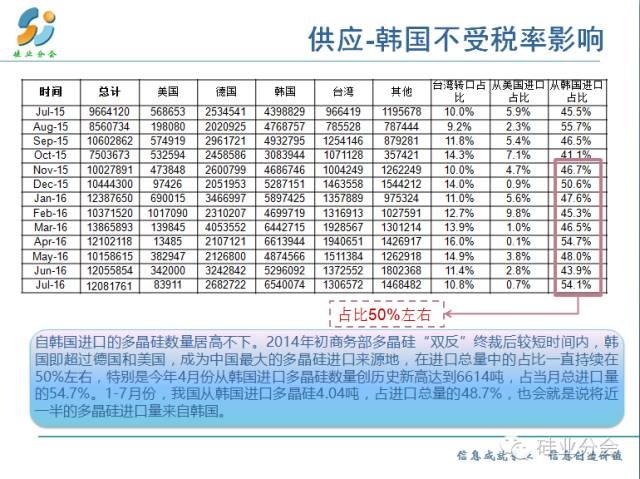

第一,自韩国进口的多晶硅数量居高不下。2014年初商务部终裁公布后的第4个月,韩国即超过德国和美国,成为中国最大的多晶硅进口来源地,在进口总量中的占比一直持续在50%左右的高位,特别是今年4月份从韩国进口多晶硅数量创历史新高达到6614吨,占当月总进口量的54.7%。1-7月份,我国从韩国进口多晶硅4.04万吨,占进口总量的48.7%,也会就是说将近一半的多晶硅进口量来自韩国;

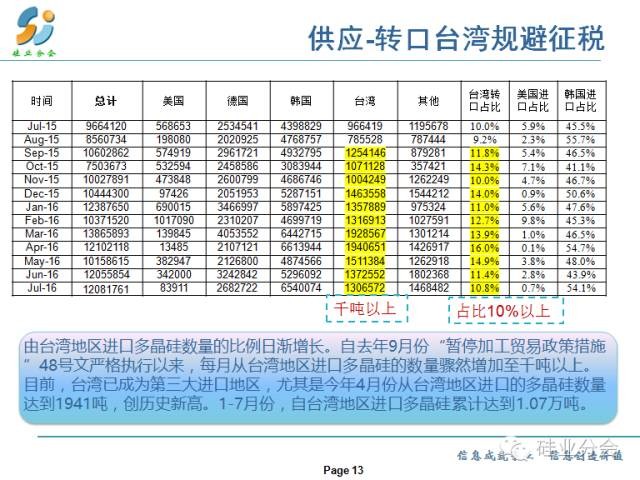

第二,由台湾地区进口多晶硅数量的比例日渐增长。自去年9月份“暂停加工贸易政策措施”严格执行以来,每月从台湾地区进口多晶硅数量骤然增加至千吨以上。目前,台湾已成为第三大进口地区,尤其是今年4月份从台湾地区进口的多晶硅数量达到1941吨,创历史新高,占当月总进口量的16.0%。1-7月份,自台湾地区进口多晶硅累计达到1.07万吨,占进口总量的12.9%。综上,自韩国和台湾地区进口多晶硅的不断增长,是导致总进口量不断创新高的主要因素。

二、工业硅产业运行态势和特点

对工业硅方面,在国内外需求增速放缓、供应持续增加的背景下,2016年国内工业硅行业总体呈现低迷的运行态势,具体表现为:一是工业硅价格屡创新低;二是工业硅产量再创新高;三是内需有新亮点,出口萎缩;四是产业布局调整陷入僵持阶段。

1、工业硅价格屡创新低,成本支撑不悲观

2016年,国内工业硅现货价格总体呈现低位震荡态势,前8个月553#工业硅均价为9788元/吨,同比下降14.2%。3303#工业硅均价为11110元/吨,同比下降15.9%。截止到8月底,553#、3303#均价分别为9400元/吨及10500元/吨,较4月中旬价格高位时分别下跌12.9%和10.3%。为应对新疆大量预期新建产能,云南、四川等地政府给予多种优惠政策支持当地工业硅产业发展,使工业硅成本下降和市场供应过剩充裕,因此今年以来国内工业硅价格低位徘徊。虽然2016年国内工业硅市场表现差强人意,但是我们认为未来市场预期并不悲观:首先,虽然未来2-3年内新建拟建的项目产能超过100万吨/年,但是由于目前工业硅价格持续低迷,新建产能势必将推迟建设,短期内新增产能有限;其次,持续较低的价格造成一些高成本产能陆续退出市场。介于盈亏平衡的企业则通过技术进步,产品升级,节能降耗,或兼并重组来提升竞争力;最后,工业硅目前还是属于“两高一资”产品,虽然一些地方优惠政策有利于提升地区产业竞争力,但是其刚性成本进一步下跌的空间有限,使工业硅市场价格维持相对平稳。

2、工业硅产量再创历史新高,区域之间竞争凸显

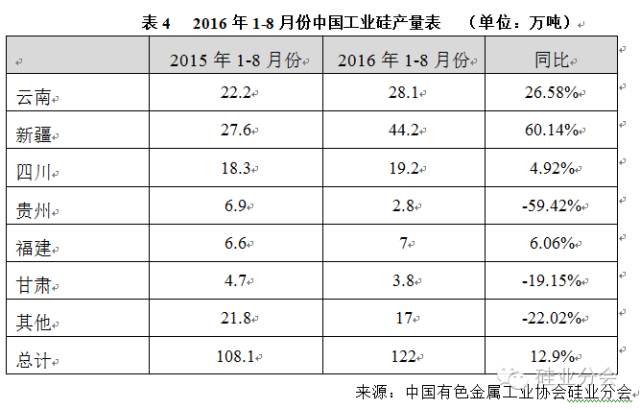

据硅业分会统计,2016年前8个月我国工业硅产量共计122万吨,再创历史新高,同比增长12.9%。目前,新疆是工业硅产量最大的地区,前8个月产量为44.2万吨,同比增长60%以上,占到了国内总产量的36.2%。云南企业开工期晚于往年,但在当地政策的扶持下,云南前8个月产量较2015年同期增加近6万吨,达到28.1万吨。四川地区企业生产相对稳定,产量同比小幅增长4.9%至19.2万吨。

据统计,前8个月,新疆、云南、四川三大工业硅主产区其产量为91.5万吨,同比增长34.4%,并占总产量的市场份额从63.1%提升至75%。其中新疆和云南又是产量增加的主要地区,新疆地区产量增加是基于之前新建项目产能释放,而云南地区则是地方政府出台鼓励政策,电价下调,成本下降,竞争力提升,使得云南地区产量创新高。但是,贵州、甘肃等其他区域其产量则出现明显的减少。从2016年前8个月的产量数据可以看出,区域之间竞争凸显,特别是云南和新疆的区域竞争明显。

>

> >

>