什么叫分布式?

为什么金太阳也可以叫做分布式?

因为现在我们国家有两个分布式的标准,一个是能源系统给的定义:只要并网电压在 35KV 及以下,单体规模在 20MW 及以下,所发电力在同一配电台区内被消纳就可以算作分布式范畴。而从电网系统角度上来讲,其实分布式更多指的还是并网电压在 10KV 以下用户侧并网的自发自用形式的分布式电源,单个并网点在 6MW 以内。不过随着市场的发展和电力体制改革的深入,我认为只要是在配网范畴内实现自发自用,就可以称其为分布式。

国内分布式光伏发电市场发展历史

1、发展早期

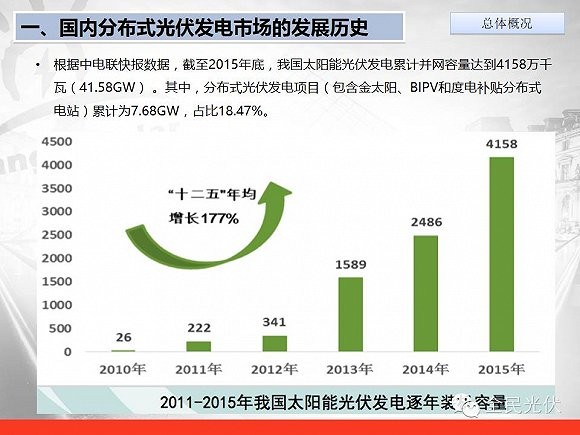

国内的分布式事实上做的还是比较早, 只是早期多以示范项目为主,比如科技方面示范的离网项目,或是一些小型的并网项目。真正发展可能还是09年,即金太阳时期。从 09 年到 12 年,金太阳加 BIPV, 一共批了 6+GW, 但只做了其中的一半甚至还不到。

从以上图表也可以看到,自光伏发展伊始,我们竟然已经做了有 40+GW, 超过了德国 10 年做的总量, 其中分布式也不少, 加起来有 7+GW, 占比粗算下来已超10%。

但事实上,分布式在进入度电补贴时代以后的比例还是很小的,大部分都是在金太阳时代。如上表所示,一共批了 6.3GW,一部分是金太阳, 一部分是光电建筑一体化,其中真正做的只有一半左右,且部分工程拖拉一直到 2015 年才做完。

2、2013年以后

从 2013 年有了国八条以后, 2014、 2015 两年开始有度电补贴的分布式了, 2015 年一共做了 15.28GW, 创了新高, 这已经是连续第三年超过 10GW 的总量了,但是我们可以看到,其中真正的分布式只做了 2GW 左右,占比 14%。

国内分布式光伏发电市场发展现状

1、自发自用余电上网

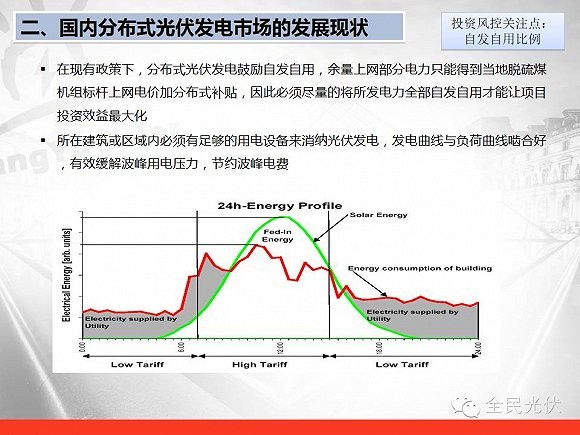

从 406 号文出了以后, 分布式有两种补贴方式,即自发自用余电上网和标杆电价补贴,但是基本上以前者为主。根据当年的国八条, 包括能源局对分布式光伏发电按照电量补贴的政策通知文件,现在基本都是在自发自用的基础上加上度电补贴,倘若你有用不掉的电要余电上网,那就是余电上网的价格加上度电补贴。

而余电上网是按照当地的脱硫煤标杆上网电价进行结付, 东部地区基本在 0.3-0.4 元不等。以前还是有一些地区,例如广东地区还是在 0.5 元以上,但是在经过这几次火电上网价格的下调,现在已经没有 0.5 元的脱硫煤标杆电价了。也就是说如果想获得最大化的投资收益,应该尽量让自发自用比例接近 100%,否则余电上网的比例越大,投资收益越低,因为脱硫煤标杆上网电价远低于网购电价水平。

2、全额上网

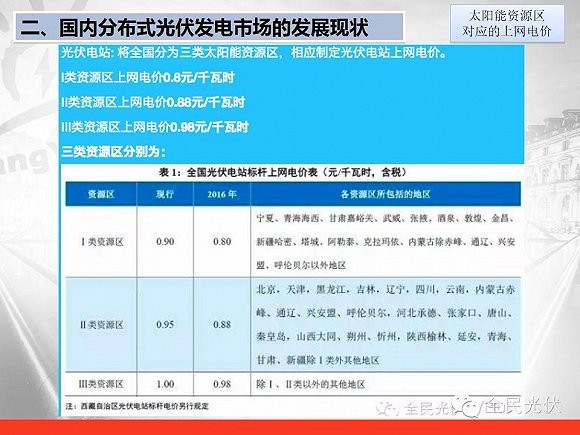

在 2014 年的 9 月 份国家能源局出了 406 号文。 除了自发自用余电上网以外,也鼓励在自发自用非常低的项目上可以采用全额上网的方式享受光伏标杆上网电价。

全额上网的上网电价其实是一刀切,跟集中式地面电站是一样的上网电价,是按照我们的光照辐照度进行分区。国家分成了一类、二类、三类 3 个区。 我们的东部地区绝大部分是 0.95 元和 1 元/kwh 的价格,在 2016 年 1 月 1 日 以后就进行了上网电价调整,现在东部地区的上网电价一般是 0.88 元或 0.98 元/kwh。

>>>>地面分布式

从那时起,有了地面分布式:即使是在荒山荒坡,鱼塘大棚这样的地方,也可以分布式的形式备案。 最终给一个上网电价,电在当地配网台区内可以消纳掉,亦可称之为它分布式。

>>>>屋顶

而在屋顶部分,当遇到用电负荷显著减少的情况,也可以变更为全额上网的形式,这样一来在理论上给了一个收益的兜底。不过改成全额上网后再想改回自发自用余电上网,那就是不可能的事了……

全额上网收益虽然低于自发自用,但因其购售电关系的简单、信誉度高,可以保证 20 年稳定的收益现金流,我认为这是分布式最终的发展必然趋势。今后的光伏直供电、光伏电力交易等形式事实上都是一种全额上网的方式。

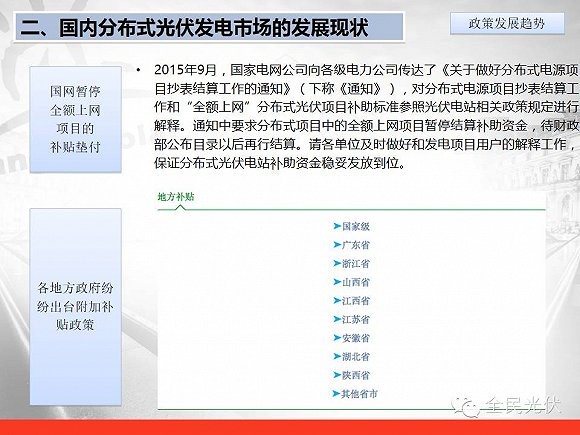

3、国网暂停垫付全额上网补贴

15 年 9 月份,国家电网底下的地方公司纷纷收到总部传来的通知,根据这个通知,全额上网的脱硫煤标杆电价以外的剩余补贴部分不再由电网垫付,全额上网的分布式项目也需要走集中式光伏电站的补贴申请目录才可以拿到补贴,但由于补贴目录的申请流程复杂,补贴到位滞后时间甚至超过 2 年,因此给分布式的发展带来了致命的打击。

但我认为这个暂停只是阶段性的微调,大家对于全额上网并不是否定的,是认可的,只是因为上目录的这个过程非常繁琐。 所以很多人认为分布式受到了打击。 但是有关于分布式该不该上目录,如何拿补贴,国家的各个部委都在积极地协商和协调。我相信不久以后就能恢复对于全额上网分布式的及时补贴。

当然从能源局的角度,或者从补贴使用效率来讲,还是更加鼓励自发自用余电上网的。毕竟这一部分是鼓励用电负荷比较大的用户去采用新能源, 对于补贴的需求是比较小的。 而全额上网的话, 需要的补贴会更多,而且在配网改造还没有完全成熟前,电网对于负荷消纳还是有一定压力的。

4、分布式政策补贴

一直以来,大家说分布式光伏的政策比较给力,主要是指的地方政府附加性的补贴政策。 事实上每个省市县、甚至是某些地方到了某些镇,对于度电补贴都是有相应政策的。

这些省份更多是在一些有光伏产能的地方, 第一是消化了光伏产能,第二也对当地清洁能源比例的上升有很大好处。这里面更多的还是从 GDP 能耗比、 清洁能源比例这些方面,政府认为用一些补贴的杠杆可以鼓励市场前进的积极性。

5、分布式收益

>>>>自发自用比例

前文提到,从能源局的角度来讲更多的还是关注自发自用。那么对于自发自用电站,最重要的还是关注自发自用比例。如果自发自用比例过低,就会导致更多收益来源于脱硫煤电价,而脱硫煤的价格是远低于之前的网购电价的。 所以我们在分布式选址时,更多的还是要看当地的发电功率曲线能否和用电负荷曲线匹配起来, 尽量减小中间的差异,这样也就提高了我们的自发自用比例,提高了我们的收益率。

>>>>依托基础的存续性

而收益其中的一个点,就是依托基础的存续性。这个可以分为两个方面来说,一个是屋顶本身的存续,也就是屋顶的承重和拆迁问题, 如果保证一个25 年持续稳定收益的话,首先要保证屋顶能够撑住 25 年,另一个就是业主能存续 25 年,不会跑掉。这样起码在一个 20 年的 PPA 里收益可以得到保证。

对于屋顶承重的要求一般在 20 公斤以上。 事实上包括全民光伏在内,为了更加安全,在项目选址风控选址中都是要每平方米 35 公斤以上才能达到要求的。 水泥基础的屋顶承重一般是没有问题的,但是如果是钢结构彩钢板的话, 有很多承重上是有问题的,需要我们在项目选址中注意。

而对于业主的存续性,我主要是关注业主所在的行业是否景气,整体企业的信誉度和用电稳定性、生产稳定性、是不是订单性生产。用以整体判断他的自发自用比率。

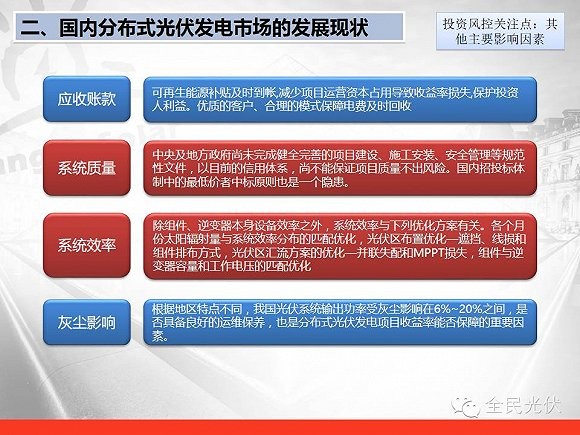

>>>>其他因素

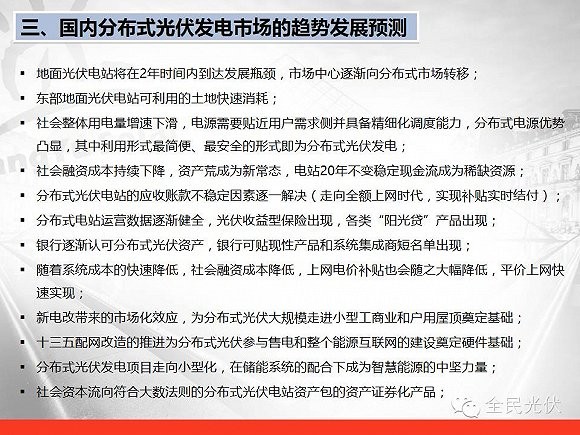

国内分布式光伏发电市场发展趋势预测

问问·精选问题

01分布式光伏目前面临的屋顶资源有限,项目融资难等问题,您怎么看?

屋顶资源有限是一个很狭义的说法,其实很大,全算下来有 300GW。 真正说有限,现在政策环境下,能用非常好的屋顶确实有限,这取决于我们政策导向,取决整体市场受教育程度,包括度电成本,所有电价市场环境,屋顶本身一些历史问题都会影响到潜在资源鉴定。 我们保守估计可能 300GW 不到 100GW 还是够的。 融资难是因为我们缺乏数据,缺乏信用,还有很多不良的历史。我相信随着分布式规模发展,包括数据健全,包括现在不再是由于产能冲动而引起的光伏应用,很多的因素集合起来会逐渐用数据征信形式来解决融资难。

02现在城市地区,屋顶资源一般都是由什么机构或者个人整合呀? 手头有屋顶资源的人怎么找到意向投资者呢!

如果说城市地区的话,一般屋顶资源就是一些工商业屋顶,大面积话的是开发区工业厂房屋顶或则说是一些大型物流,大型央企国企或事业单位屋顶。如果是一些特别小的单体,可能存在我们的住宅群现在可能更多是别墅群,和农村独立住宅群。随着成本以及整体环境改良会逐渐走向城市的高层住宅群,这些屋顶事实上都可以运用。手头有屋顶资源的人分为这些:1.做光伏的人 2.和做光伏的人打过商业交道 3.通过 B2C 市场教育,包括广告,口口相传, 经销商,很多信息传播知道屋顶价值那些人。而如果这些有屋顶资源的人不具备专业能力话去找非常多的投资者事实上隔了非常多角色和产业链条,需要平台的整合,现在有很多平台如雨后春笋般出来了。我相信中国分布式市场会依靠这些平台迅速崛起。

03想请问一下,在限风限广与大力推广新能源并存的怪相中,您认为如何才能让分布式光伏突破瓶颈发展起来呢?

新能源限电问题一段时间无法解决,主要是清洁能源发展速度太快包括建设和并网速度,而电网无论是交流还是直流建设调试需要非常长的时间,中间时间上的不匹配导致更多新增加的应用得不到送出能力的匹配,所以限电怪局一时半会解决不了。所以目前保持现状把能解决的先解决,而更多的增量在东部。东部地区好处在于配网比较坚强,它是负荷中心,这些点是取胜西部,这些点持续的增量来源不在用电量上升,社会经济不再这么强烈增长进入新常态,后面在于后面能源匹配效率,微网释放,能源匹配、充电桩、电动汽车、配网改造、 能源互联网推广、 自己成本下降都是分布式光伏突破瓶颈的要素。当然除了这些我觉得更重要还是供给侧,就是上分布式源动力包括政策导向,我不再需要什么政策了,而是需要现在政策落实,我们就满意了。这些其实并不是特别难,只需要国家统一战略部署,包括政府整个信用体系与我们结合起来,我想只要把现在政策能够充分发挥起来,分布式突破是很容易出现的。

04、2016 年省市级补贴目前尚未明确,刘总是否可对省市补贴的趋势和走向做一个预测?

补贴是为了以后不补贴,所以趋势补贴一定会下降,前提是成本下降更快。我们省市附加补贴趋势也会下降,但是如果我们整体规模并没有因为补贴而增大很多,或则说成本没因补贴下降的很快,这个补贴不会太快速的下降。

05、很好奇目前 PV PLUS 上光伏屋顶项目的成功撮合量,整体的盈利思路和模式不知道是否方便做个分享

我们现在成功撮合量大概在 300MW 左右。那事实上也不能称为盈利模式,我们现在只是对投资方收取 2 分/千瓦时的佣金,只是用来覆盖地推成本,我们只想尽快通过规模扩大包括全流程的风控把这些可信数据提供给金融机构,让金融机构能够用更安全方式参与光伏进程之中,所以现在我们的盈利商业思想不带赚钱。

▼

问问用户·自由问答

小型分布式,比如几十千瓦的系统,后期的运维费用每年要投入多少资金!北方和南方的差异大么? 具体大概要多少?

运维的费用一年不会太多,具体不能现在给你,如果按照整个系统投资比例来讲,应该每年的投入不会在总投资的 3%以上, 当然系统的大和小对运维费用比例会差很多。 北方和南方会有些差异,因为北方可能会更脏些, 清洗的成本会更大一些,事实上运维成本不光一个清洗, 更多是一个电器检修和设备更换。

现在投资“自发自用” 电站,5 年后也就是 2021 年,企业用电量大幅下滑,若改为“全额上网” 模式,是按 2016 年的标杆电价还是 2021 年 的标杆电价?

现在的补贴自发自用补贴 4 毛 2, 是 20 年不变的。 5 年后企业用电量大幅下滑再去更改备案改成“全额上网“,从原理来说应该还是按照今年上网电价,因为所有成本都发生在今年,后面是很少的。 至于那个时候什么时候国家或则地方对这件事什么程度认可,我不好说。

你怎么看未来的光伏直供前景?

如果从形式来看的话一直都有, 只不过通过 EMC 形式,我把我的电站建在你的屋顶上,然后我把电卖给了你。我想您说的更多应该是一个非用电的屋顶上建了一个光伏电站然后把电卖给了整个配网区的所有人。在这方面我觉得更多期待的全额上网的补贴政策,因为如果让我直接和脱硫煤比价格的话肯定是比不过的。 在配网内, 更过还是做用户侧的响应或者需求类的事情, 比如说罚款, 环境税等非电的成本因素加到光伏价格里面, 可能会更有竞争力。所以光伏直供不能只是很简单在没有保护情况下和火电竞争。 前些天说的假的配额制政策开了一个好头,随着这些政策发酵,真正的配额制出现以后会对整个清洁能源有一个非常好的保护, 之后绝大多数比例应用场景应该是某种形式的光伏直供。

索比光伏网 https://news.solarbe.com/201606/14/99073.html