- 导语 -

因其相对分散的特点,光伏被认为是产业外资本进军能源界的最佳切入点。而这些闯入光伏界的跨界资本最终能够成为光伏行业的“中流砥柱”么?

随着光伏电站市场的开启,越来越多的非光伏企业和资本开始涌进这一产业。这群打法各异的新玩家们,能够成为光伏行业未来的“中流砥柱”么?

2016年3月,一张号称内部流出的阿里能源云的战略布局图在能源圈中引发了极大的震动。配合着“阿里能源云计划,要全面攻占能源入口”这样夸张的标题,一时之间,大家对阿里这样的互联网巨头全面进军能源行业,既激动又紧张。

尽管后来阿里辟谣,大家发现这只是阿里云的老总在第二届中国能源互联网高峰论坛上展示的PPT。但是,这并没有降低大家对阿里,或者说阿里代表的中国互联网和信息技术行业巨头公司们全面涉足能源行业的关注热度。

事实上,阿里在能源行业的行动已经开始。在新能源领域,阿里方面已经先后与太阳能光伏公司阳光电源、联合光伏、东润环能等达成战略合作协议。内容涉及智慧光伏电站、能源互联网、互联网金融、云计算、大数据、信息安全等领域合作。另外,在电网领域、石油领域,阿里也在寻找合作伙伴,推介其数字化、网络化等方面的服务。

可以看到,阿里在能源目前的进展更多的集中在光伏发电领域。而光伏因其相对分散性的特点,也被认为是互联网、信息技术公司进军能源的最佳切入点。

这已经不是光伏行业第一次要去面对行业外巨头企业了。2013年,华为推出逆变器产品。如今,不到三年的时间,华为已经成为了逆变器出货量中国第一,世界第二。

身为跨界投资者的华为和阿里,因为其企业自身的明星光环,获得了更多的关注。它们选取的切入点,也将光伏行业的产业链在无形之中逐渐扩大。

从尚德电力和赛维LDK这两个明星公司所代表的光伏行业,到今天涵盖了硅料、组件、EPC建设、电站、系统服务等一系列产业环节的光伏行业,产业生态发生了天翻地覆的变化。

一方面,传统的制造业企业开始稳定自己的市场份额,制造商们出货量、排名开始趋于稳定。另一方面,随着下游终端——电站市场的兴起,全新的市场开始萌发、孕育并快速增长。

伴随着全新市场的出现,市场争夺也随之而来。加上行业门槛较低、收益稳定、利润可观,很多非光伏行业的跨界企业和资本也都雄心勃勃。汹涌的互联网大潮和光伏自身更为分散的特性,天然的也吸引了互联网行业的目光。

产业主体的多元化已经是当下光伏行业不可逆的潮流。“光伏行业已经到了一个多元化的时期,各界玩家开始陆续进入。”能源金融专家郭剑寒对《能源》杂志记者说,“未来还会有更多类型、不同偏好的企业进入光伏行业。”

这些“非专业选手”都是如何进入光伏行业的?产业主体的多元化给光伏行业带来了哪些变化?他们各自又有着怎样的结局?这些跨界资本最终能够成为光伏行业的“中流砥柱”么?

▼

诱人的电站?

跨界资本首先瞄准的是电站。

虽然华为在2013年就推出逆变器产品,但是其大规模进入行业视野还是2014和2015年。只有郑建明,才算是最早闯入行业视野的跨界投资者。

“2013年是中国光伏资产价格最低的时候。郑建明这个时候进入光伏,是真正的聪明人。”中国能源经济研究院副院长红炜对郑建明有着极高的评价。

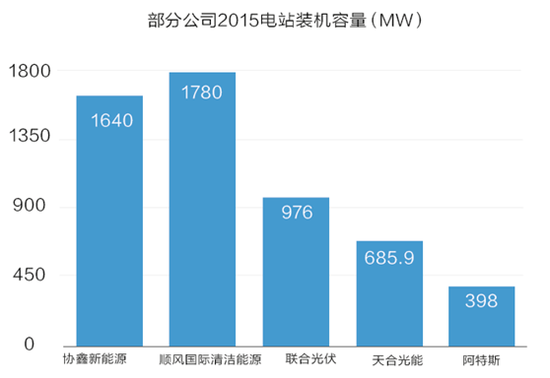

尽管重金并购尚德,但是郑建明更多的布局是在光伏电站。顺风清洁能源(以下简称顺风)也成为了中国光伏电站主要持有企业之一。根据公开资料显示,顺风2015年光伏电站持有量为1.78GW。

郑建明并不是唯一瞄准了光伏电站市场的跨界投资者。一直以“黑马”姿态示人的联合光伏集团有限公司(以下简称联合光伏)以及相似点颇多的江山控股有限公司(江山控股),都是从并购光伏电站入手的跨界投资者。

为什么跨界资本纷纷不约而同的选择了电站成为切入点?除了上游制造业已经基本饱和之外,电站的特殊性也是吸引各类资本的根本原因。

“最早大规模的建设光伏电站,是上游企业出于转移自身制造业产能的需要。”郭剑寒对《能源》杂志记者说,“但是跨界资本的进入,尤其是上市公司,看中的一定是光伏电站良好的投资回报率。”

这也是光伏电站和上游制造业的一大根本性不同。光伏电站属于发电市场,在并网和发电小时数确定的情况下,每年的收益是相对固定的。“光伏电站是确定性收益市场。”红炜对《能源》杂志记者说,“光伏电站寿命25年,那在这25年里,发电小时数没有大的波动,收益就基本稳定。”

对此,郭剑寒也从金融的角度给出了肯定的看法。“很多金融产品和实体产业的收益率都在下滑,这个时候能够持有像光伏电站这样长期稳定较高收益的资产,具有很大的资产配置意义。”

看起来,光伏电站似乎拥有了能够吸引资本的一切优点。但事实是,目前光伏电站市场最缺的就是资金。

“我们总是要跟别人解释,光伏电站和上游制造商不一样。”江山控股市场发展部总经理廉锐对《能源》杂志记者说到。

现在光伏行业已经涵盖了上下游的多个环节,但是无论是媒体的报道,还是平时行业的讨论,总是以光伏行业一言以蔽之。这在无形之中给电站业主的融资带来了一定的负面影响。

“国内的金融机构被前几年光伏制造业的糟糕局面影响了,一听光伏就害怕,不敢投资。”一位不愿透露姓名的光伏电站运营企业高层对《能源》杂志记者这样抱怨。

不过,金融界的人士对此看法可能并不是十分认同。“金融资本是最趋利的,如果光伏电站资产真的像企业说的那么优质,不会存在这么大的融资难题。”一位银行内部从事光伏融资的人士对《能源》杂志记者说,“融资难从侧面反映出光伏电站自身存在不小的盈利风险。”

在组件成本、建设成本波动不大的情况下,金融成本决定了光伏电站成本的高低。而光伏电站属于资金密集型行业,融资成本微小的百分比差异,都可能会放大成巨额的建设成本。光伏电站单一的盈利模式,也在无形之中扩大了电站的盈利风险。“理论上一年的光照时间有2000多小时,最终可能只有1800度。加上限电,每年能发电的时间所剩无几。”

除了融资和限电,补贴问题也一直困扰着电站开发商:国家补贴迟迟不到位,地方补贴又高低差异巨大。窘迫的现金流成为各家企业都不得不面对的问题。

在还原了光伏电站“神化”和现实的两面之后,我们也对这些光伏“闯入者”们最初的动机和战略判断更加好奇。在他们迥然不同的成败背后,又隐藏着哪些偶然和必然?

下一页>▼

闯入者们的“成败”

对于刚刚出现还不到3年的光伏电站市场来说,可能任何一家企业目前的状态都远未到判断成败的时机。不过,很多企业在宣布自己雄心勃勃的电站计划之后,却戛然而止;有些企业则步步为营,朝着自己的目标前进;也有部分企业在高歌猛进之后,遭遇发展的瓶颈。

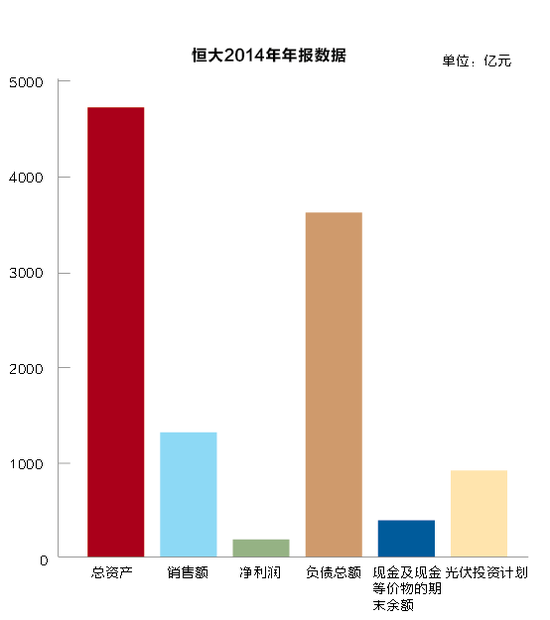

最大的失意者也许是许家印和他的恒大。2014年9月恒大刚高调宣布要900亿进军光伏产业,目标锁定在了张家口。这是中民投宣布进军光伏产业之后,最受瞩目的跨界投资者。恒大在足球、农业等跨界领域的“金元战略”让大家对许老板的大规模投资备受瞩目。

然而,恒大的光伏战略在提出之后就悄无声息。当时,《能源》杂志记者曾多次试图联系恒大光伏板块负责人,但均未成功。最终,2015年3月,恒大官方正式宣布放弃了光伏战略。

恒大的放弃最直接的原因恐怕就是缺乏足够的资金。2014年年末,恒大总借贷为1561亿元。2015年年末,这一数字飙升为2969.1亿元。而2014年恒大的净利润为126亿,营业额1113亿。

缺少足够的资金不是恒大光伏滑铁卢的唯一败因。在《能源》杂志记者对恒大的追踪中发现,恒大一直没有组建专门的光伏团队。其光伏战略的负责人甚至是原恒大在河北省地产项目的负责人。

如果说恒大短暂的“搅局”最多只是给光伏行业增添了许多谈资。那中民投的步伐更加脚踏实地。5年内投资2000亿,装机20GW的目标不仅宏大明确,而且在宁夏很快进入到了实质性的建设阶段。

不过,根据过往的公开资料,中民投在2015年要实现的目标应该是光伏电站装机2GW。截止本文发表时,还没有中民投光伏电站装机容量的具体数据披露。甚至有传言,中民新能源公司(中民投下属负责新能源开发的子公司)的高层可能会有变动,不过此消息尚未得到证实。

不过,中民投在光伏领域的另一动作已经宣布告一段落。2015年11月,辽宁成大公告,因与中民投的交易短期内难以实施,双方决定终止框架协议并终止该资产重组进程。要知道,就在此前不久的10月19日,辽宁成大还与中民投签署了框架协议,拟以发行股份方式向中民投购买中民新能部分或全部资产(或股权),标的资产为一家在中国境内设立、主要从事光伏电站的建设与运营业务的有限责任公司。

如果说恒大的失败可以总结为“缺人”(没有专业团队)和“缺钱”(公司负债率高,难以拿出足够的现金流)。那么中民投为何在高调进入光伏电站市场之后,也陷入瓶颈?

究其原因,可能与光伏电站市场自身有着密不可分的关系。

“跨界资本进入光伏电站需要想清楚两个方面的问题。一个是光伏电站的本质特性是怎样的。另一个就是光伏电站的市场环境实际上并不非常优异的。”红炜说。

仅以恒大为例,其之前跨界进入的行业,要么是已经非常成熟、健全的产业(如农业),要么是并非健全、但已有一套内在的规律(如足球)。光伏电站形成市场不过3年时间,尽管给人一种暴力、长期收益的印象,但这只是取决于补贴和高电价的锁定。一旦失去这两个先决条件,光伏电站就不再暴利,甚至难以盈利。

2015年12月17日,顺风清洁能源公告宣布,旗下江西顺风光电投资及上海顺能与重庆未来投资项订立买卖框架协议,拟以现金代价12亿元人民币出售目标公司江苏长顺信合新能源100%股权。此次所出售目标公司江苏长顺信合新能源主要于内地发展及营运各种光伏项目及发电站,旗下九家附属公司包括和静天宏阳光太阳能科技、河北苏龙光伏发电、吐鲁番市海鑫光伏发电等共计持有180MW光伏电站项目。

很快就有人算出了电站的交易价6.67元/W的数字。尽管顺风对此做出了辟谣,但是出售电站和顺风大规模并购电站的战略看起来依然是有些背道而驰。

“最早持有光伏电站的是国企,后来是一批跨界上市公司,到现在的中民投。”红炜说,“结果是国企销声匿迹,上市公司的势头也在趋于稳健甚至减弱。”

光伏电站“闯入者”们的遭遇让我们意识到,专业化的团队和充沛的资金并不能成为企业成功的保证。在光伏电站行业尚不成熟的大背景下,企业的心态、目标、手段都将会是影响企业的关键。

“跨界的难度非常大,跨界之后想在新行业做什么样的事情,达成什么样的目标,用什么样的心态来面对,加上偶然的因素,最终决定了企业跨界能否成功。”郭剑寒对《能源》杂志记者总结到。

下一页> 余下全文▼

互联网“入侵”

在汹涌而来的跨界玩家中,并不是所有人都只盯着“看起来很美”的电站市场。它们更加看重的,是如何将自身的主业和光伏电站更加紧密的联系在一起,这样才能够最大限度的发挥自身的企业优势。这其中,以互联网和信息技术服务公司最为明显。

能源互联网或者说互联网+能源概念在过去一年的频繁热议之下,已经成为行业风口。不过抛开概念,这也给很多互联网类型的企业进入光伏市场提供了契机。

使用互联网或者说是信息技术来加强光伏电站的精细化管理已经成为一种共识。

“大数据分析对用户来说是有价值的。”远景能源光伏产品业务总经理孙捷对《能源》杂志记者说,“我们在实际运行中会发现,同样一家公司, 在同一地区的电站发电效率就可能有不小的差距。这就是设备选型和设计优化的问题。这样的结果对业主未来继续在这一地区投资,就有参考意义。”

远景以近几年风电业务年增速近100%快速占领市场成为行业巨头而为能源业内所熟知,其风场管理软件平台Wind OS已经成为风电行业操作系统,管理了全球超过50GW风电资产。在光伏领域,远景没有参与任何设备制造,在2014年推出了第三方大数据分析平台——阿波罗光伏云,还与2015年推出了国内首个光伏电站风险评级的产品——阿波罗评级。

远景为何没有继续在光伏业参与制造和电站持有?“第三方的评价会让我们没有太多的利益冲突。”孙捷说,“未来会考虑,基于阿波罗评级标准和阿波罗光伏云产品,打造一批优质分布式的电站,作为样板示范,展示全生命周期的大数据管理和风控管理。”采访中,业内人士对光伏行业的互联网监控和大数据计算都保持着乐观的态度。不过,“未来的趋势”也是业内更多对监控和大数据当下的定义。

“把电站接入第三方的平台,我们还是比较担心数据安全的问题。”一位电站开发商的高层对《能源》杂志记者说,“运维我们有自己的队伍,监控未来也可以自己做。现在暂时没有这个需求。”

在数据安全上,远景已经开始布局,远景位于硅谷的风险投资基金已经投资了数家行业领先的硅谷网络安全公司,后续将整合进远景阿波罗光伏云平台和能源互联网Energy OS平台中。

大数据分析的价值如何体现?“以除尘为例子:平台可以根据算法,结合光伏板上的灰尘多少以及未来一段时间的天气预报,给出清洗提醒。”孙捷说,“但是清洗的最终决定权在业主,清洗的成本能不能被发电效率的提升所抵消?我们都会根据成本投入和发电量提升的收益,给出改进建议报告。”

当下监控存在一个可能的尴尬,补贴不到位,限电严重。很多电站还在纠结生存问题,远没有到考虑精细化管理的时机。如果精细化管理提升不能抵消限电的损失,甚至大大不如。那监控的积极意义很难体现。

监控的最终目标是数据,只有数据及之后的分析才是最具价值的。甚至连国网也想来分一杯羹。“国网也做了一个数据平台。以国网在并网上的强势,如果强制电站接入,可能我们会选择接入。”上述电站开发商对《能源》杂志记者说,“如果不强制,我们也不想接入。”

这是一个相对排他性的市场,一个光伏电站在接入某个光伏监控云平台之后,很可能不会再接入另外一个。尽管未来中国光伏电站市场会成倍增加,但从事光伏电站监控的企业也越来越多。企业之间的暗战不断。

除了像国网这样的行业寡头,BAT是否会进入也是行业一直以来讨论的热点。 “我们的判断是,对BAT来说,进入能源行业,并且往纵深走,还是存在一定困难的。”孙捷说,“能源行业存在不小的技术壁垒、资金壁垒等。而且能源行业的投资回报周期漫长,和互联网产业截然不同。”

也并不是所有人都有充分的自信。“阿里云在频繁的接触各类能源公司,包括做监控的公司。”一位从事大数据分析的业内人士对《能源》杂志记者说,“很多人都摸不准阿里的脉,不知道他们对能源大数据在公司业务的定位到底在什么地方。”

下一页> 余下全文▼

光伏与金融的未来

谁是对光伏电站监控和大数据分析需求最为迫切的?一定不是业主,业主大量持有电站,属于重资产公司。电站及其数据对其重要性不言而喻,如果完全由第三方接管,无异于被人扼住了喉咙。

“业主不愿意暴露自己电站的真实发电性能可能是第三方监控发展目前最大的障碍。”上述业内人士说,“有电站业主就表示如果接入平台,无法修改数据。这样他们就会更倾向于承诺可以修改数据的平台。”

大概没有电站业主更改发电数据仅仅只是为了面子上好看,其背后深层次的原因可能还是从金融机构获得更低成本的融资、在交易中获得更高的价格。

在各类金融资本中,保险资金体量巨大,对资金的回报要求也比较低,资金期限也比较长。因此,险资最倾向于长期稳定回报的产品。这恰恰和光伏电站的自身特性相吻合。“金融机构中,可能有一批保险公司长期持有光伏电站。”郭剑寒说。

因此,无论是从融资信息对称的角度,还是买家的角度,金融资本都是现在对第三方监控需求最为迫切的一股势力。反过来,随着第三方监控市场的成熟,光伏电站市场的信息透明度大大提高,金融机构也就有了更多收购甚至是持有光伏电站的基础。

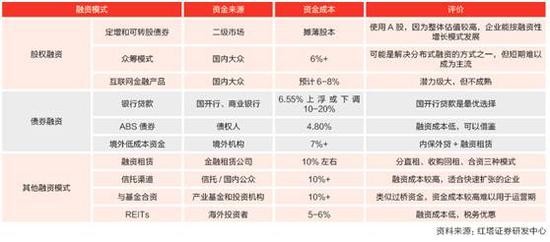

光伏电站天然和金融有着紧密的联系。资金密集、收益率高、回报长,让光伏电站本该成为极易融资的产品。但是融资市场的信息不对称,让金融资本顾忌流动性、风险性,而忌惮于投资光伏电站。

“在我看来,光伏终端市场就是金融市场。拼的是融资规模、成本,今后要更多的依靠金融手段。”红炜说,“不管你是不是产业中的人,都要有金融思维、金融动员能力和金融掌控能力。”

各类新势力的进入,让光伏电站市场精彩纷呈。国企、民企、上市公司、非上市公司、大公司、小公司,纷纷拿出十八般武艺来融资。而除了强调稳定的险资,金融机构买家的入局无疑会大大加强光伏电站的流动性。

今年只是十三五的第一年,要完成2020年150GW的目标,未来五年每年至少还有20GW的增量市场。一副群雄逐鹿的战国时代的画卷似乎已经缓缓展开。

行业洗牌的时间远未到来,企业还有足够的时间跑马圈地。不过,光伏发电比重的增加、商业化更成熟,当电站需要大规模资金的时候,一定会有大规模相应需求的低成本资金进入,这是金融市场的必然逻辑。

这些资金或者能够调动这些资金的个人、企业、机构,就会成为光伏电站未来的主流。

索比光伏网 https://news.solarbe.com/201605/16/168743.html