风电、光伏等新能源行业,与以往不同,行业所面临的环境与以前相比发生了很大的变化,变化主要体现在以下几个方面:

1、能源结构调整,政策大力扶持

自习近平主席提出推进能源革命以来,能源结构调整成为我国未来的能源发展战略。大力发展新能源已经成为共识,从中央、国务院、各部委再到地方政府,关于鼓励新能源发展的政策层出不穷,行业面临良好的发展机遇。

2、雾霾成社会痛点,传统能源环境成本高昂

雾霾天气频发,成为社会痛点,环境污染对民众身体健康的危害已经引起社会高度关注。通过对传统能源高昂的环境污染成本重新审视,使民众认识到发展新能源是更优的选择。

3、技术进步,新能源成本下降

技术不断进步,风电、光伏成本逐步下降。另外,电网建设将使电网消纳能力增强,弃风、弃光率下降,成本会进一步降低。未来,新能源将逐步摆脱政府补贴,成为价格更低廉,更具经济性的能源。在政策、社会和技术进步的支持下,“十三五”期间新能源行业在发展将会提速,成为增长确定的朝阳行业。

一、新能源景气长周期上升

1、内因与外力助推

新能源发展习近平主席首次提出能源消费革命、能源供给革命、能源技术革命、能源体制革命和国际能源合作的“四革命、一合作”能源发展战略,第三次能源革命的兴起为中国能源清洁发展指明了方向。

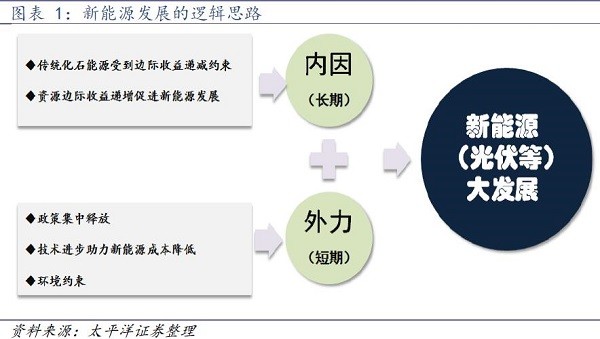

新能源行业的迅猛发展得益于两方面因素:第一,能源演化规律—传统能源边际收益递减规律加速新能源替代,这是内因;第二,政策释放+技术进步+环境改善助力新能源行业发展,这是外力。天时地利人和促进新能源行业的大发展。

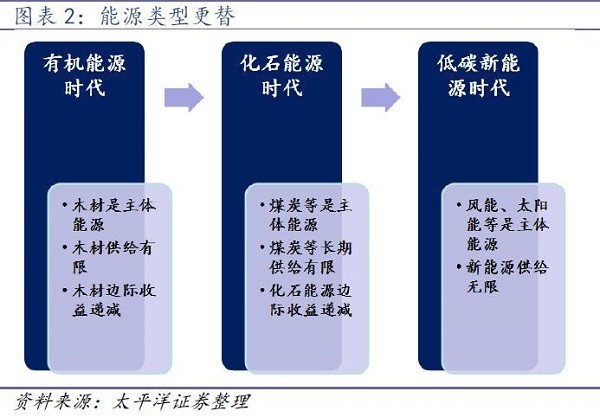

内因:传统能源边际收益递减加速新能源替代。从长期来看,人类对能源利用经历了有机能源时代,化石能源时代,目前正在向低碳能源时代过渡。大规模利用化石能源所带来的环境成本上升使化石能源对社会的边际收益递减,风电、光伏等新能源替代化石能源是能源演进内在规律使然。

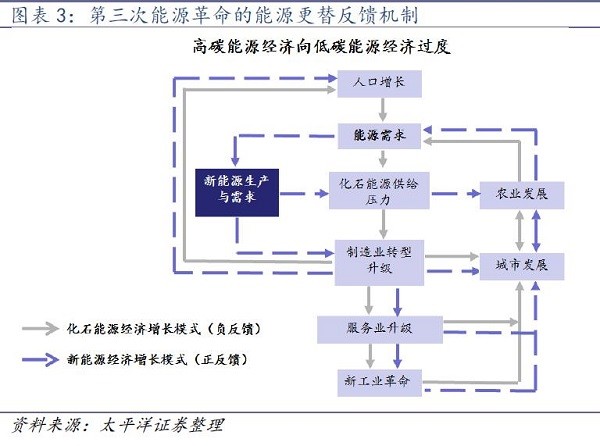

在新能源替代传统能源的趋势下,经济增长的模式也从高碳能源经济向低碳能源经济过渡。新型工业化、信息化、城镇化和农业现代化的快速发展,使三次产业的能源利用效率提升,逐步摆脱对传统化石能源的依赖,从而保持经济的可持续增长。

外力:政策+技术进步助力新能源行业。从短期来看,“十二五”后期是新能源行业政策集中释放期,政策的倾向性也从制造业(技术)向服务业(电站运营)等方面转变,国务院、发改委、能源局、工信部、电监会和国家电网等部门推出的支持性政策层出不穷,各地支持新能源发展的政策也纷纷出台。新能源行业在政策的推动下蓬勃发展,另外,技术进步使新能源的成本快速降低,成为新能源发展的另一大助力。

;2、能源替代,新能源增长确定

根据我国既定的能源发展战略,非化石能源替代化石能源成为必然趋势。非化石能源包括:水电、核电、风电、光伏、地热能、海洋能、生物质能等。根据我国政府规划,未来非化石能源占一次能源的比重如下:2015年,11.4%;2017年,13%;2020年,15%;2030年,20%。新能源是非化石能源的重要组成部分,随着非化石能源在我国能源结构中的比重上升,新能源行业将会迎来长达十多年的快速发展时期。

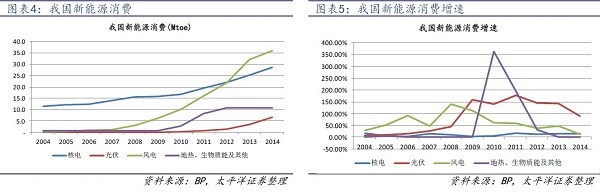

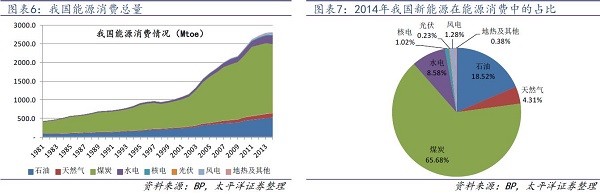

根据BP的数据,从2004年-2014年十年间,我国新能源消费量(核电、风电、光伏、地热、生物质能及其他的合计)从12.3Mtoe(百万吨油当量)增长到81.7Mtoe,增长了5.64倍,年复合增长率达到20.84%,其中,核电、风电、光伏、地热及其他新能源的年复合增长率分别是:9.61%、61.93%、83.11%、33.89%。从总量上看,风电已经超过核电成为第一大新能源,从增速上看,太阳能的增速远远超过其他新能源。

我国新能源在能源总消费中的占比很小。2014年,风电、核电、光伏、地热及其他占总体能源消费的比例分别是:1.28%、1.02%、0.23%、0.38%,新能源合计占比不超过3%,仅为2.91%。但正因为目前的占比小,未来的发展空间很大。在今后的能源替代中,新能源占比每上升一个百分点,行业增长将会达到30%左右。

3、政策驱动行业增长

目前,我国新能源行业处于政策驱动增长阶段。政府发布了关于新能源的多项政策,给行业带来强劲增长动力。在《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中,明确提出要加快发展风能、太阳能、生物质能、水能、地热能,安全高效发展核电;实施新能源汽车推广计划,提高电动车产业化水平。

大力发展新能源,已经成为我国的能源发展战略,这为新能源行业的发展提供了长期、稳定的政策环境,也是新能源行业景气长周期上升的重要保障。未来,随着技术进步与成本降低,新能源行业将会逐步脱离政府补贴,形成良性循环,成为能够独立生存和良性发展的朝阳产业。

2015年以来,中共中央、国务院、各部委出台了许多关于新能源的政策,归纳起来主要是:1、大力发展风电、太阳能、生物质能等新能源,安全高效发展核电;2、着力解决弃风、弃光问题,提高电网对新能源发电的消纳能力;3、在税收、用地上支持新能源的发展。

4、“十三五”新能源行业增长测算

(1)风电:50%-100%

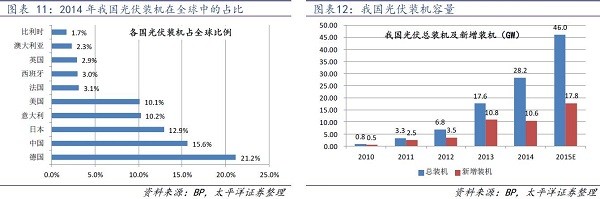

2009年以来,我国风电新增装机容量和累计装机容量稳居世界第一,2014年,我国风电总装机容量为114.61GW,全球风电总装机容量为372.96GW,中国占全球的比例为30.7%,成为全球的风电大国。

2015年,由于预期明年上网电价下调,风电行业出现抢装潮,1-10月,新增装机13.84GW,同比增长达到87.98%。在抢装的影响下,预计2015年风电新增装机可能达到30GW,同比增长30%左右,2015年末总装机达到145GW。而2010年末的总装机在45GW,据此计算,“十二五”期间我国风电新增装机约在100GW左右。

能源局表示,“十三五”不再规划装机容量目标,但在不低于“十二五”装机容量的前提下,上不封顶。根据《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中明确提出要“加快发展风能”的精神,“十三五”期间,风电政策不可能像“十二五”期间那样出现反复而再度收紧,预计风电的发展速度不会放慢,新增装机在150GW-200GW之间,比“十二五”增长50%-100%。

(2)光伏:130%

近几年,中国光伏装机快速增长,2014年达到28.2GW,居全球第二,仅次于德国。全球光伏装机容量180.4GW,中国占全球的比例为15.6%。根据能源局的数据,2015年1-9月全国新增光伏发电装机容量9.9GW,同样由于预期光伏上网电价明年下调,光伏今年也存在抢装,三月份能源局发布的今年光伏装机目标为17.8GW,到9月份又调增了5.3GW,预计今年完成17.8GW的目标没有问题。

“十二五”期间,我国光伏新增装机将会达到45.2GW。在“2015年光伏大会”上,能源局官员表示2020年我国光伏发电规模目标为150GW。按此计算,“十三五”期间新增装机将达到104GW左右,比“十二五”增长130%。

(3)核电:42%

截至2015年11月,我国核电在运核电机组29台,在建23台,核电并网容量26.24GW,在建容量为24.09GW,并网容量占全球的6.88%,在全球排第四位。预计到2015年年底并网容量在30GW左右。到“十三五”末期,预计我国核电装机容量会达到58GW左右,在建容量为30GW左右。按此计算,“十三五”期间,我国核电新增装机容量为28GW左右,比“十二五”期间增长42%左右。

5、新能源行业的投资逻辑

新能源行业在“十三五”期间增长确定,增速由高到低分别是:光伏(130%)、风电(50%-100%)、核电(41.66%)。

市场通常认为,2015年风电、光伏抢装会影响2016年增长,但我们认为即使考虑2015年抢装的影响,“十三五”期间风电、光伏装机也会比“十二五”期间大幅增长,行业的高景气将会持续。另外,电价下调是抢装的原因,未来五年上网电价呈年度阶梯下降,每年均会存在抢装,因此,2015年的抢装对今后的增长影响并不如想象中的那么明显。

风电和光伏,相对于上游,我们更看好下游的电站运营,主要原因是:1、技术进步推动发电设备成本下降;2、电力体制改革快速前行,新能源发电保障性收购将会大幅度降低弃风、弃光率;3、电网建设增强消纳能力,从硬件上为新能源发电的消纳提供了保障;4、电价虽阶梯下调,但会被成本下降和弃风、弃光率下降所完全覆盖。总体来看,电站的盈利能力仍将大幅增加。

核电行业,我们看好乏燃料处理,主要原因是:我国乏燃料处理能力严重不足,目前我国多处核电站乏燃料水池已接近饱和,离堆存储、容器存储需求迫切,未来,核电装机增加,乏燃料处理的需求更加巨大。

二、光伏:关注单晶制造和一体化运营

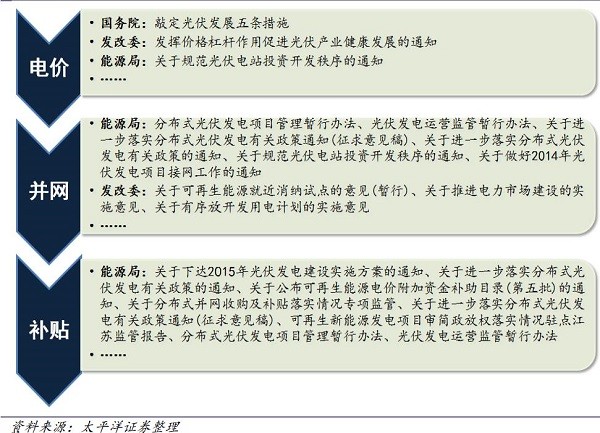

1、政策解决光伏下游三大瓶颈

光伏行业下游市场的三大瓶颈(电价补贴、并网、补贴到位)正逐步得到解决,同时,技术进步促进光伏成本不断下降,有利于“十三五”光伏装机目标的实现。

图表29:光伏三大瓶颈政策解决

图表30:新电改政策利好光伏

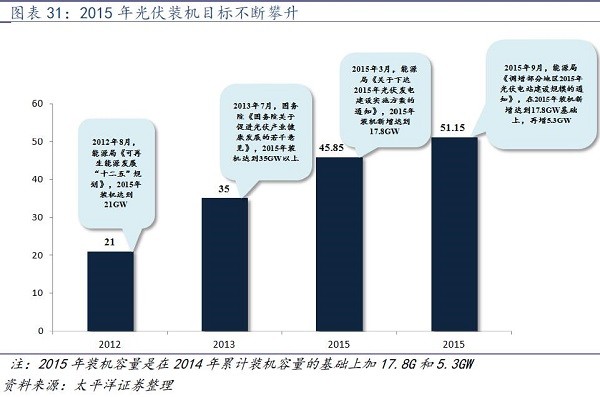

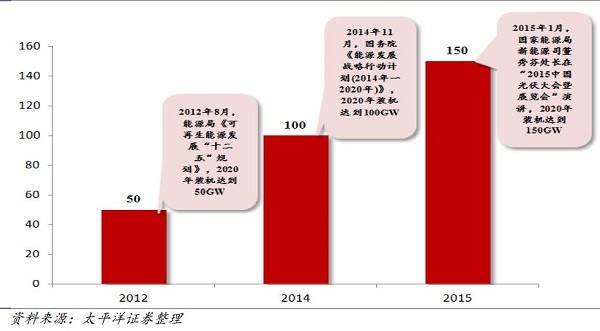

同时,随着光伏行业政策的推出,光伏累计装机目标也随之不断提高。2015年的目标从最初的2100万千瓦上升到目前的3500万千瓦以上;2020年的目标从5000万千瓦上升到目前的15000万千瓦以上(“十三五”确定的目标)。

图表31:2020年光伏装机目标不断攀升

2、2015回顾、2016展望

(1)2015年是光伏装机规模化元年,规模化成“新常态”

中国光伏业协会数据表明,2015年前三季度,光伏新增装机约为10.5GW,同比增长177%,全年完成17.8GW是大概率事件。国务院下发的《能源发展战略行动计划(2014-2020年)》显示,到2020年,非化石能源占一次能源消费比重达到15%。“十三五”光伏装机目标初定为150GW,那么,“十三五”期间每年需新增约20GW左右的光伏装机才可实现该目标。根据中国光伏业协会预计,到2030年光伏装机目标在400GW,这意味着2021年至2030年年均新增25GW以上的规模,可以说2015年是光伏装机规模化元年,光伏行业将进入装机规模化“新常态”。

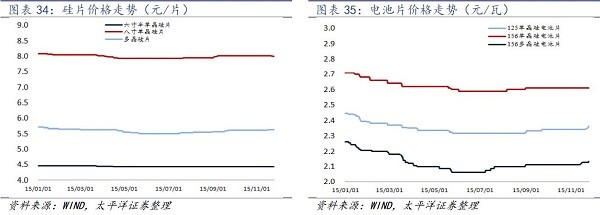

(2)技术进步推动产品成本下降,单晶占比上升

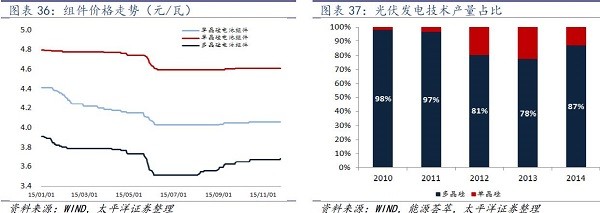

2015年上半年,由于需求不振,光伏厂商积累大量库存,致使光伏各类产品价格下移,行业竞争加剧。在价格不断下行的压力之下,厂商为了保持利润水平,寻求先进的生产工艺以求降低生产成本,提高效率。在晶硅切片技术方面,国内厂商逐步开始引入金刚线切割技术,特别是单晶硅片企业,已经基本完成了技术转型,使非硅成本极速下降。而在电池技术方面,国内一线厂商积极引入高效的PERC技术应用于电池片的生产,使电池的光电转换率得到进一步的提升。目前国内的单晶电池和组件的一般转换率已经分别达到25.6%和22.9%,明显高于多晶电池和组件的20.8%和18.5%。而下半年,由于光伏市场的回暖需求回升,光伏各产品价格相应有所企稳回升。多晶的价格回升幅度明显大于单晶,两者的价差逐步缩减。单晶高转换率的优势和与多晶价差的缩小是我们认为需求终端企业未来会考虑选择单晶的第一个原因。

其次,单晶在高温下的功率损失比多晶要小,衰减率低。日本京瓷组件样本测试数据表明单晶组件29年的平均衰减仅16%,明显低于多晶。在质量上,单晶组件也比多晶组件质量好,不容易发生隐裂。

另外,作为需求的终端企业电站方,考虑的不仅仅是组件的成本而是综合成本,虽然单晶组件价格比多晶组件价格高,但是完全可以在BOS成本上弥补,实际上,从综合成本来看,单晶相比多晶具有明显的优势。

因此,基于以上三点逻辑,我们判断2016年需求终端企业将更多选择单晶产品,市场对单晶的认可度也会逐步提升。根据中国光伏业协会的数据,2014年中国单晶硅电池和多晶硅电池产量之比是13:87,我们预测单晶占比有望在“十三五”期间达到50%,与多晶平分晶硅电池的天下。

(3)产业链进一步整合,主营业务和光伏深度融合

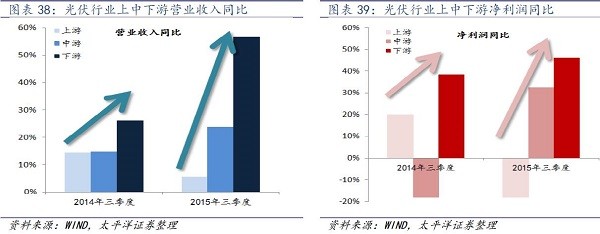

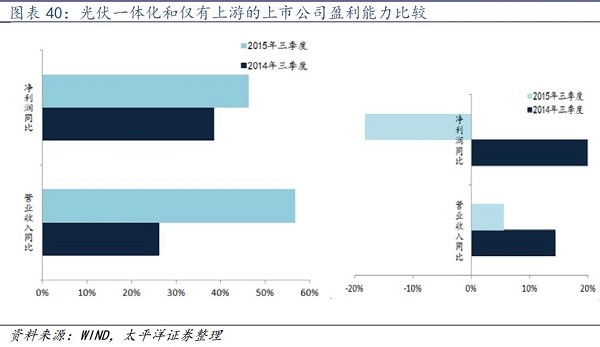

2015年,光伏行业产业链进一步整合,光伏上中游企业积极涉足和布局下游光伏电站的建设和运营。建筑装饰、农渔等外围上市公司也逐步进入光伏电站的收购和建设中来,进一步外延其主营业务链条,加强主营业务和光伏电站的深度融合,提升未来盈利能力。我们收集38家重点光伏上市公司,涉及光伏上中下游产业链,对比分析了2014年三季度和2015年三季度上中下游产业链各环节和产业链一体化公司的营收和净利的相关情况,发现光伏产业链盈利能力中枢逐步下移。我们看好两种盈利模式:一种是光伏上下游产业一体化模式;一种是纯光伏电站运营模式。

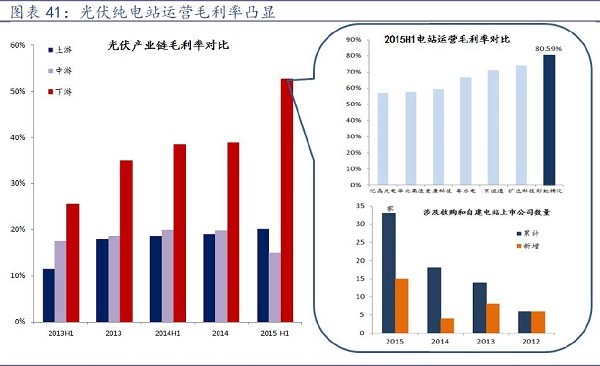

(4)盈利能力下移趋势明显,中游盈利受挤压,重点关注纯电站运营

2015年,光伏产业链各环节毛利率进行对比分析,发现仅涉及上游环节和中游环节的上市公司平均毛利率在15%-20%左右,中游环节的毛利率有所下降,可能原因是受到上下游环节双向挤压导致盈利能力有所收缩。纯光伏电站运营企业数量增加迅猛,平均毛利率在不断提升,2015年中期平均毛利率在50%以上,毛利率较高的水平在70%以上。未来,一方面,随着技术进步而光伏成本中枢进一步下移以及弃光率会随着政策释放进一步缓解,可以有效对冲未来电价下降带来的影响,电站的金融属性将进一步加强,其收益较为稳定;另一方面,将以电站为基础资产,进一步拓宽电站后市场空间,打造电站与能源互联网、能源金融链等能源服务一体化产业链空间,光伏产业链将进一步下移,未来增长空间放量。

(5)“十三五”规划定调,行业蓬勃发展

国家能源局新能源和可再生能源司新能源处处长董秀芬在2015年的光伏大会上提出,“十三五”我国将持续壮大太阳能光伏发电市场规模,初步规划“十三五”光伏装机规模目标将达1.5亿千瓦左右。在布局方面,将加快推进中东部地区分布式光伏发电和西部地区光伏电站规模化发展等六大重点工程。除西部地区以大型光伏、风电基地为主外,鼓励东中南部地区建设分布式、分散式光伏电站,包括渔光互补、水光互补、光伏农业、屋顶光伏等。

我们认为,在政策层面,国家积极推动光伏产业的发展壮大,有的放矢。其主要的监管政策基调是降低补贴、降低成本、稳定规模、整合行业,以推动能源转型。下游巨大的装机市场空间,将会推动产业链中上游的进一步发展。

光伏行业是一个政策导向性明显的行业,其发展与壮大离不开政府的主导,从目前已发布的政策来看,在“十三五”期间,政府是大力支持光伏产业的发展的,包括装机目标的提高,补贴时间20年不变等。同时,为了光伏产业的健康发展,政府也做出了一些积极引导,例如补贴标准的下调,鼓励分布式电站等,补贴标准的下调促使企业寻求新技术、新工艺来降低生产成本,进行商业整合,从而促进企业竞争,优胜劣汰。到2020年,光伏发电将实现用电侧平价上网,发电侧成本下降30%到40%。

索比光伏网 https://news.solarbe.com/201601/18/95276.html