◆事件:国家能源局下达2015年光伏发电建设方案,2015年全国新增光伏电站规模17.8GW,对屋顶分布式以及全部自发自用的地面分布式项目不限制建设规模,光伏扶贫试点区安排专门规模用于光伏扶贫试点县的配套光伏建设

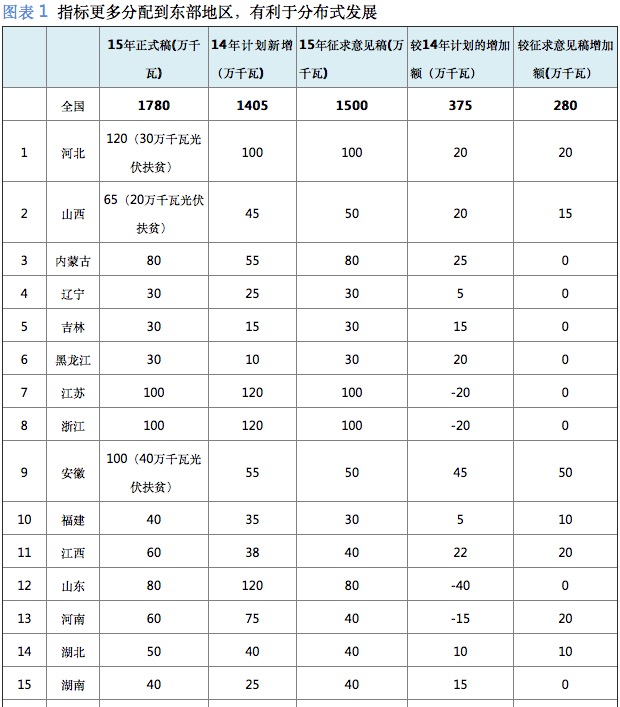

◆全年建设规模再超预期,光伏电站周期加速向上:此次建设方案中指出光伏发电建设规模达到17.8GW,高于之前征求意见稿的15GW,装机规模超出市场预期。从分省份数据来看,河北、安徽、江西、四川等省份指标多出较多,分类别来看,全年多出光伏扶贫项目1.5GW,我们认为指标更多分配到东部省份以及光伏扶贫计划将有效促进分布式光伏的发展。我们在14年年底提出15年国内光伏迎来建设加速阶段,此次全年装机预期增长近80%再次证明行业向上拐点的确立,坚定看好15年全年光伏电站环节的投资机会。

◆障碍除清引导市场加速,动态管理确保目标完成:我们多次强调,14年光伏电站建设低于预期主要由于分布式光伏政策调整以及地面电站路条发放滞后两大原因,15年在分布式调整政策落实、地面电站路条市场整顿完毕的背景下,全年完成目标难度已大为降低。与此同时,15年能源局实施动态管理机制(4月底前,对未将新增建设规模落实到具体项目的地区,其规模指标将视情况调剂到落实好的地区;7月底前,经综合平衡后,对建设进度快的地区适度追加规模指标;10月底前,对年度计划完成情况进行考核,并网规模未达新增建设规模50%的,调减下一年规模指标),将有效促使地方政府提前将项目落实,考核时间提前到10月,留出足够的缓冲时间,全年建设并网目标无忧。

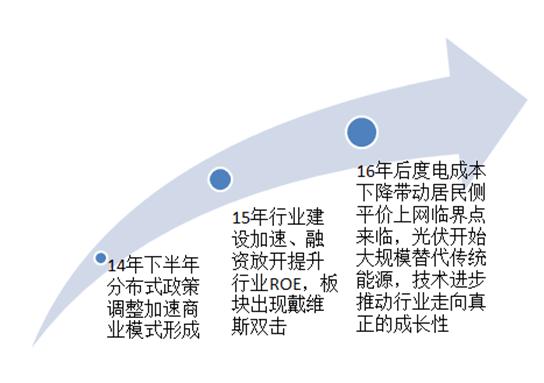

◆拆分三阶段光伏周期,15年板块出现戴维斯双击:14年下半年光伏电站周期由分布式光伏政策调整预期驱动,属于政策周期;15年光伏电站周期将由行业建设加速、融资端口放开驱动,下游电站环节盈利快速增长以及融资口放开带动行业ROE提升将促使板块出现戴维斯双击;16年以后光伏成本不断下降,居民侧平价上网的临界点将促使光伏真正开始大规模替代传统能源,技术进步驱动产业走向真正的成长性。我们认为14年政策周期中主要投资具备核心竞争力的潜在分布式龙头,15年需求加速周期中投资国内产业链龙头以及下游电站(包括分布式与地面)建设运营龙头标的,16年以后的平价上网预期将重点挖掘拥有核心降本技术以及下游商业模式创新类公司。

◆全面看多光伏板块,分布式为重中之重:分布式光伏14年四季度出现建设加速趋势,根据草根调研,15年一季度该趋势仍在延续。“方案”规定,屋顶分布式光伏发电项目及全部自发自用的地面分布式光伏发电项目不限制建设规模,在分布式(尤其是地面分布式)商业模式逐步完善的情况下,该规定将极大促进分布式建设速度,我们认为不必过分纠结于地面分布式与屋顶分布式的区别,根据上市公司长期跟踪,两类模式的参与者基本为同类公司。我们预计15年分布式装机量将达到8-9GW以上,行业开始迎来真正的爆发期。

◆推荐三条主线:

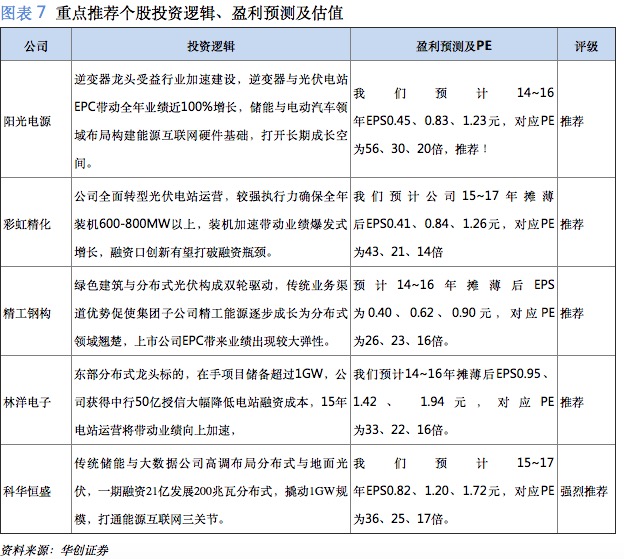

(1)产业链龙头:阳光电源、隆基股份;(2)电站运营龙头:彩虹精化、爱康科技、科华恒盛;(3)分布式光伏龙头:林洋电子、精工钢构。

◆重点标的一句话逻辑:

阳光电源:逆变器龙头受益行业加速建设,逆变器与光伏电站EPC带动全年业绩近100%增长,储能与电动汽车领域布局构建能源互联网硬件基础,打开长期成长空间。我们预计14~16年EPS0.45、0.83、1.23元,对应PE为55.71、30.20、20.38倍,推荐!

彩虹精化:公司全面转型光伏电站运营,较强执行力确保全年装机600-800MW以上,装机加速带动业绩爆发式增长,融资口创新有望打破融资瓶颈,我们预计公司15~17年摊薄后EPS0.41、0.84、1.26元,对应PE为42.59、20.79、13.86倍,推荐!

林洋电子:东部分布式龙头标的,在手项目储备超过1GW,公司获得中行50亿授信大幅降低电站融资成本,15年电站运营将带动业绩向上加速,我们预计14~16年摊薄后EPS0.95、 1.42、 1.94元,对应PE为32.58、21.80、15.96倍,推荐!

精工钢构:绿色建筑与分布式光伏构成双轮驱动,传统业务渠道优势促使集团子公司精工能源逐步成长为分布式领域翘楚,上市公司EPC带来业绩出现较大弹性,我们预计14~16年EPS为0.40、0.62、0.90元,对应PE为25.58、22.95、15.81倍,推荐!

科华恒盛:传统储能与大数据公司高调布局分布式与地面光伏,一期融资21亿发展200兆瓦分布式,撬动1GW规模,打通能源互联网三关节。我们预计15~17年EPS0.82、1.20、1.72元,对应PE为36、25、17倍,强推!(张文博13301012828 苏晨18911698028)

一、全年建设规模再超预期,光伏电站周期加速向上

此次建设方案中提出的光伏发电建设规模达到17.8GW,明显高于之前征求意见稿的15GW,装机规模超出市场预期。从分省份数据来看,安徽(增加50MW,增幅达50%)、四川(增加30MW,增幅达60%)、江西(增加20MW,增幅达50%)、河北等省份指标多出较多;分类别来看,全年多出光伏扶贫项目1.5GW。我们认为指标更多分配到东部省份(东部省份因土地资源稀缺、用电量较大、电价相对较高,更适宜发展分布式)以及光伏扶贫计划(光伏扶贫计划的主要方式是户用和荒山荒坡等形式,都属于分布式的范畴)将有效促进分布式光伏的发展。我们在14年年底提出15年国内光伏迎来建设加速阶段,此次全年装机预期增长近70%再次证明行业向上拐点的确立,坚定看好15年全年光伏电站环节的投资机会。

|

图表 2 15年国内光伏装机同比增速近70% |

|

|

|

资料来源:华创证券 |

二、障碍除清引导市场加速,动态管理确保目标完成

我们多次强调,14年光伏电站建设低于预期主要由于分布式光伏政策调整以及地面电站路条发放滞后两大原因,15年在分布式调整政策落实、地面电站路条市场整顿完毕的背景下,全年完成目标难度已大为降低。与此同时,15年能源局实施动态管理机制(4月底前,对未将新增建设规模落实到具体项目的地区,其规模指标将视情况调剂到落实好的地区;7月底前,经综合平衡后,对建设进度快的地区适度追加规模指标;10月底前,对年度计划完成情况进行考核,并网规模未达新增建设规模50%的,调减下一年规模指标),将有效促使地方政府提前将项目落实,考核时间提前到10月,留出足够的缓冲时间,全年建设并网目标无忧。

三、拆分三阶段光伏周期,15年板块出现戴维斯双击

14年下半年光伏电站周期由分布式光伏政策调整预期驱动,属于政策周期;15年光伏电站周期将由行业建设加速、融资端口放开驱动,下游电站环节盈利快速增长以及融资口放开带动行业ROE提升将促使板块出现戴维斯双击;16年以后光伏成本不断下降,居民侧平价上网的临界点将促使光伏真正开始大规模替代传统能源,技术进步驱动产业走向真正的成长性。

|

图表 4 三阶段光伏周期驱动力总结 |

|

|

|

资料来源:华创证券 |

我们认为14年政策周期中主要投资具备核心竞争力的潜在分布式龙头,15年需求加速周期中投资国内产业链龙头以及下游电站(包括分布式与地面)建设运营龙头标的,16年以后的平价上网预期将重点挖掘拥有核心降本技术以及下游商业模式创新类公司。

|

图表 5 2016年以后度电成本将下降到0.6元以下,用户侧初具平价上网条件 |

|

|

|

资料来源:华创证券 |

四、全面看多光伏板块,分布式为重中之重

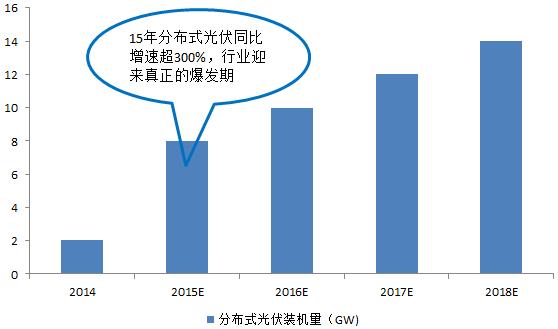

分布式光伏14年四季度出现建设加速趋势,根据草根调研,15年一季度该趋势仍在延续。“方案”规定,屋顶分布式光伏发电项目及全部自发自用的地面分布式光伏发电项目不限制建设规模,在分布式(尤其是地面分布式)商业模式逐步完善的情况下,该规定将极大促进分布式建设速度,我们认为不必过分纠结于地面分布式与屋顶分布式的区别,根据上市公司长期跟踪,两类模式的参与者基本为同类公司。我们预计15年分布式装机量将达到8-9GW以上,较14年的2.05GW,同比增幅超300%,行业开始迎来真正的爆发期。

|

图表 6 2015年分布式光伏同比增速超300% |

|

|

|

资料来源:华创证券 |

五、投资建议

15年光伏装机同比增速将达80%,大幅提升光伏行业景气度,我们可以从中游制造环节、下游电站运营、分布式光伏这三条主线来寻找投资机会。需求拉动下,中游制造环节景气度有望进一步提升,推荐产业链龙头:隆基股份(高效单晶组件龙头);在装机大幅提升的背景下,下游电站运营龙头装机增速有望超越行业平均增速,装机量迅速提升将大幅提升公司盈利水平,推荐电站运营龙头:彩虹精化、爱康科技、科华恒盛;分布式光伏15年装机将达到8-9GW,行业迎来真正的爆发期,给相关公司带来较大的业绩弹性,推荐具备跨区域扩展能力的分布式光伏龙头:林洋电子、精工钢构。

索比光伏网 https://news.solarbe.com/201503/18/67261.html